風力タービン運用&メンテナンスの世界市場規模は2030年までにCAGR 8.5%で拡大する見通し

市場概要

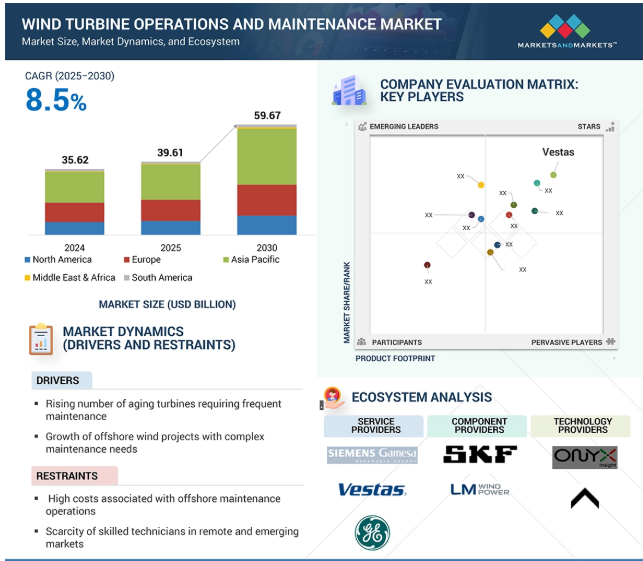

世界の風力タービン運転保守(O&M)市場は、2025年の396.1億米ドルから2030年には596.7億米ドルに達すると予測され、予測期間中の年平均成長率は8.5%です。洋上風力発電所の大幅な拡大と予知保全技術の導入が市場に影響を与えています。また、各地域で環境目標や政策が義務化されたことで、長期的な資産管理ソリューションを検討する必要性が高まっています。世界および地域の主要プレーヤーは、豊富なO&M経験に基づく多様なサービスポートフォリオを開発することで、風力タービンの運用・保守市場で強力な足跡を築いています。風力タービンの運転・保守市場における主なプレーヤーには、シーメンス・ガメサ・リニューアブル・エナジー社(アメリカ、スペイン)、ヴェスタス社(デンマーク)、GEヴァーノヴァ社(アメリカ)、ノルデックスSE社(ドイツ)、ゴールドウインド社(中国)などがあります。これらのグローバル企業は、長期サービス契約、パートナーシップ、オフショアサービス能力の拡大、コラボレーションなどの成長戦略を採用し、市場での地位を強化しています。

推進要因 再生可能エネルギー目標に関する政府の政策

世界中の政府は、気候変動を緩和し、化石燃料への依存を減らし、エネルギー自給を得るために、強力な再生可能エネルギー政策を実施しています。このような政策は、様々な気候変動行動計画、クリーンエネルギーロードマップ、そして数多くの国際的な義務にしばしば見られます。欧州連合(EU)は、REPowerEU計画の下、2030年までに自然エネルギーの割合を最低42.5%にすることを約束しており、風力エネルギーはこの目標を達成する上で重要な役割を果たすと期待されています。欧州諸国は、広範なエネルギー転換戦略の一環として風力エネルギーの活用に最も意欲的な国のひとつです。最近制定された改正再生可能エネルギー指令(RED III)は、2030年までにEUの総最終エネルギー消費量に占める再生可能エネルギーの割合を45%まで引き上げるという拘束力のある目標を設定しました。風力エネルギーは、その拡張性、技術的成熟度、欧州大陸の強力な政策支援から、この目標達成において極めて重要な役割を果たすと期待されています。この指令は、大規模な投資を促進し、許認可プロセスを加速させ、陸上と洋上両方の風力発電容量を拡大するための国境を越えた協力を促進すると思われます。インドでは、2030年までに500GWの非化石燃料発電容量を達成することを目標に、風力と太陽光のハイブリッド・プロジェクトを推進するための国家風力・太陽光ハイブリッド政策が策定されています。

阻害要因:高い運転管理費用と天候による制約

特に洋上風力発電では、ライフサイクルコストの25~30%を占めることもあります。洋上風力タービンのメンテナンスは、陸上風力発電所と同様の問題に直面していますが、洋上でのメンテナンス活動(たとえ年間メンテナンス活動であっても)は、より複雑で費用がかかり、物流上の課題によって制限されることがあります。洋上風力発電所でのメンテナンス活動を制限する要因は、主にアクセスに関連しています。強風や荒海などの気象条件によって、メンテナンス技術者がタービンに安全に到達できないことがあります。このような状況では、定期的なメンテナンスや緊急時のO&M活動に使える時間も短くなります。技術者が風力タービンにアクセスできるのは、許可された気象条件下のみです。許容される気象条件は、通常、風速が毎秒15メートル(m/s)以下、波の高さが1.5メートル(Wave)以下の場合です。このような制限により、O&Mのためのオペレーションウィンドウが減少するため、O&M関連のダウンタイムが長くなる可能性があります。また、洋上風力発電所では、SOV、ジャッキアップ台船、ヘリコプターなど、O&Mプロセスを複雑にするロジスティクス上の可動部品がすでに存在しており、これらすべてがO&Mの運用費用に影響します。風力技術者はまた、洋上風力タービンと海岸の距離が離れているため、いくつかのタービンは50km以上離れているという課題にも直面しています。この距離は、特にリアクティブ・メンテナンスを実施する際に、遅れとコスト増につながります。

機会 クリーン・エネルギー・プロジェクトへの投資の増加

2013年から2022年にかけて、太陽光発電と陸上風力発電は世界の再生可能エネルギー投資をリードし、それぞれ総投資額の46%と32%を集めました。洋上風力はわずかながら復活し、投資額の8%を占め、太陽熱はわずか5%でした。水力発電、バイオマス、バイオ燃料、地熱、海洋エネルギーなど、その他の技術への投資は全体のわずか7%。

エネルギー転換を促進するためには、再生可能エネルギーへの投資を増やす必要があります。太陽エネルギーと風力エネルギーへの注目はますます高まっており、2022年には、この2つのセクターを合わせて再生可能エネルギー投資総額の95%という驚異的な数字を達成する見込みです。風力エネルギーは現在、異常な勢いで成長しています。2023年の風力発電への投資総額は世界全体で過去最高の1800億米ドルに達し、前年比20%増となりました。実際の資金はすべて、政府目標の増加と支援政策によるものです。

課題 洋上サイトへのアクセス

洋上風力タービンの設置場所へのアクセスは、洋上産業における運転・保守(O&M)にとって最大の課題のひとつです。洋上風力発電産業の規模が拡大するにつれ、風力発電所は岸から30~100km以上離れた深海に設置されることが多くなっています。このような遠隔地にある洋上風力発電所は、より強力で安定した風力資源を提供する一方で、このような場所へのアクセスには多くの計画、専門装置、資金が必要となります。イギリスのドッガーバンクや今後予定されているアメリカの大西洋岸のプロジェクトなど、多くの大規模プロジェクトははるか沖合(30km以上)に位置することが多く、メンテナンス(さらには定期的なメンテナンス)が論理的にも財政的にも複雑になっています。

主要企業・市場シェア

風力タービンの運転・保守市場では、実績があり、財務的に安定している少数のサービス・プロバイダーが支配的です。市場力学に適応し、一貫して高品質のソリューションとサービスを提供する能力を持つ彼らは、再生可能エネルギー部門のニーズを満たす重要なプレーヤーです。この市場に参入している企業には、Siemens Gamesa Renewable Energy, S.A.U.(スペイン)、Vestas(デンマーク)、GE Vernova(アメリカ)、Nordex SE(ドイツ)、Goldwind(中国)などがあります。

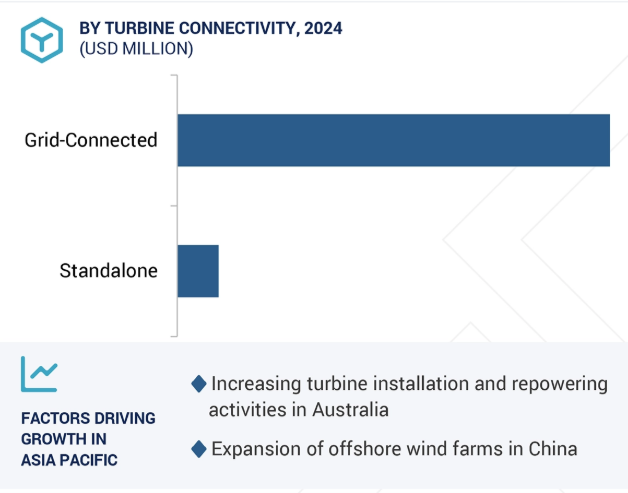

予測期間中に最大の市場シェアを占める系統連系セグメント

風力タービンの運転・保守市場は、タービンの接続性によって系統連系型と独立型に区分されます。市場全体を支配するのは系統連系セグメントと予測。このセグメントの市場は、2030年までに541億4000万米ドルに達すると予測されています。このセグメントには、大規模な再生可能エネルギー統合を支援するため、複数のタービンを相互接続方式で配備し、グリッドに確実に電力を供給するユーティリティ規模の風力発電所が含まれます。政府の政策、タービンの設計と運用の進歩、クリーンエネルギーへの注力に支えられた系統連系風力タービンの設置容量の増加が、専用O&Mサービスの需要を拡大しています。最近の統計によると、世界全体で113GWの風力発電が追加されました。インドでは、2025年3月時点の累積系統連系風力発電容量が50,037.82MWに達し、世界の風力エネルギーの存在感を高める重要な貢献国として確固たる地位を築いています。より多くの系統連系環境を目指す傾向は、より多くの系統連系風力タービンを開発するための政府のイニシアティブによっても支えられています。

予測期間中に最も高い成長率を示すオフショアセグメント

本レポートでは、風力タービンの運転・保守市場を立地タイプに基づいて2つのセグメントに分類しています: オンショアとオフショア。オフショア部門では、アクセスが制限されていること、天候が不安定であること、メンテナンス活動のために特殊な船舶や装置を配備する必要があることなど、特有の運用上の課題があり、運用コストが大幅に増加します。しかし、遠隔監視、ドローン検査、予測分析などの技術開発が、風力タービンの可用性を確保し、ダウンタイムを最小限に抑えるためのメンテナンス・スケジューリングを支援しています。2023年末現在、世界の洋上風力発電の設備容量は約6,825万8,000kWで、1万3,096基以上のタービンで構成されています。設置容量が最も大きいのは中国。インドは2030年までに30GWに達する計画。2023年5月31日までに、アメリカの洋上風力発電プロジェクトの開発・運用パイプラインの潜在的な発電容量は52,687メガワット(MW)に達し、設置済み、建設中、認可済み、その他さまざまな認可段階から毎年15%増加しています。こうした動きは、中国、アメリカ、ヨーロッパ、その他の世界市場が大きく貢献し、洋上風力エネルギー部門が堅調に拡大していることを示しています。

アジア太平洋地域は、予測期間中、風力タービンの運用とメンテナンスの最大市場になると推定されます。中国は、政府の強力なバックアップに支えられ、設置された風力発電容量で地域市場をリードしています。中国に続き、日本、韓国、台湾、オーストラリアなどの新興市場も大きく貢献しています。これらの国々は、ネット・ゼロ・エミッションの達成とカーボンフットプリント削減の一環として、洋上風力発電容量の拡大に意欲的な目標を掲げており、風力タービン運転・保守市場の成長をさらに後押ししています。アジア太平洋地域における陸上風力発電(ONW)の総稼働容量は、2030年までに2倍の1TWになると予想されています。GWECの最新予測によると、アジア太平洋地域の陸上風力発電の累積設備容量は、2023年末の466GWから2030年には1,084GW以上に増加します。これは主に中国が牽引しており、すでに稼働している400GW以上の容量に加え、2030年までに500GW以上の陸上風力が追加されると予測されています。

Siemens Gamesa Renewable Energy, S.A.U.とTPG主導のコンソーシアム(MAVCO Investmentsも参加)は、2025年3月にインドとスリランカにおけるシーメンス・ガメサの陸上風力タービン事業を買収することで合意。コンソーシアムは陸上事業の90%を所有し、シーメンス・ガメサは10%の株式を所有し、長期ライセンス契約を通じて技術供与を行います。この契約には、同地域で陸上風力タービンの製造、設置、サービスを行う独立した新会社への、約1,000人の従業員と既存の製造施設の譲渡も含まれています。

2025年4月、GEヴェルノーヴァとBBWind社は、ドイツ国内のコミュニティ風力発電所向けに陸上風力タービンを供給することで19件目の合意に達しました。この契約に基づき、GE Vernovaはノルトライン=ヴェストファーレン州のハイデンおよびドルステン・プロジェクト向けに6.0MW-164m風力タービン3基を供給します。風力タービンは、ドイツのザルツベルゲン(Salzbergen)にあるGEの施設で製造されます。この提携は、2030年までに再生可能エネルギー供給80%を達成するというドイツの目標の一環です。

2025年3月、ゴールドウインドとIC Enterra Yenilenebilir Enerjiは、再生可能エネルギーへの投資機会を探る覚書を締結しました。このMoUは、特にテュルキエの地の利を生かし、テュルキエ国内および国際市場における風力エネルギー・プロジェクトにおける協力の可能性をつかむことに焦点を当てたものです。

2025年3月、Auren EnergiaとNordex SEは、ブラジルのリオ・グランデ・ド・ノルテにあるCajuína 3風力発電所向けに、19基のN163/5.X風力タービン(合計112MW)の初設置に取り組みました。契約期間は15年間で、30年まで延長可能。設置は2026年初頭に開始され、2026年秋には試運転が開始される予定。

風力タービンの運転・保守市場は、幅広い地域で事業を展開する少数の大手企業が独占しています。主なプレーヤーは以下の通り。

Siemens Gamesa Renewable Energy, S.A.U. (Spain)

Nordex SE (Germany)

Vestas (Denmark)

GE Vernova (US)

Goldwind (China)

Suzlon Energy Limited (India)

Wind Prospect Sp. z o.o. (Poland)

Mingyang Smart Energy Group Co., Ltd. (China)

Global Wind Service (Denmark)

BHI Energy (US)

EOS Engineering & Service Co., Ltd. (Japan)

RES (UK)

Deutsche Windtechnik AG (Germany)

ENERCON Global GmbH (Germany)

Envision Group (China)

Windey Energy Technology Group Co., Ltd. (China)

SANY Renewable Energy Co., Ltd. (China)

CRRC Shandong Wind Power Co., Ltd. (China)

ReGen Powertech (India)

SKF (Sweden)

Zephyr Wind Services (US)

Alerion Technologies (Spain)

RRB Energy (India)

NEARTHLAB (South Korea)

RTS Wind AG (Germany)

Aerones Engineering (US)

【目次】

はじめに

23

研究方法論

27

要旨

39

プレミアムインサイト

43

市場概要

47

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 再生可能エネルギー目標に関する政府の政策- 風力発電設備の拡大- 風力タービンの寿命を最大化するための効率的なメンテナンスの必要性 RESTRAINTS- 高いO&Mコストと天候関連の制約- 細分化し進化する規制環境 OPPORTUNITIES- クリーンエネルギー事業への投資の増加- 老朽化した風力インフラの増加- 予知保全と遠隔監視へのシフト CHALLENGES- オフショアサイトへのアクセス- OEMへの過度の依存

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 貿易分析 輸出シナリオ(HSコード850231) 輸入シナリオ(HSコード850231)

5.7 ケーススタディ分析 ロス・モンテロス風力発電所における風車メンテナンスの最適化 3Dレーザースキャニングとデジタルツインによる洋上風力発電事業の強化

5.8 技術分析 主要技術 – 予知保全 – デジタルツイン技術 補助技術 – IoTとスマートセンサー – 風力タービンの運転と保守のためのAIとML

5.9 価格分析 風力タービンの運転と保守の疾患別価格(立地タイプ別)(2024年) 陸上風力タービンの運転と保守の平均販売価格動向(地域別)(2021~2024年

5.10 特許分析 特許リスト(2020-2024年

5.11 主要会議・イベント(2025-2026年

5.12 投資と資金調達のシナリオ

5.13 規制情勢 規制機関、政府機関、その他の組織の規範と規制

5.14 2025年米国関税の影響 – 概論 はじめに 主要な関税率 価格 影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

5.15 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.17 遺伝子AI/AIが市場に与える影響 遺伝子AI/AIが市場に与える影響(場所タイプ別) 遺伝子AI/AIが市場に与える影響(地域別

5.18 世界のマクロ経済見通し インフレが市場に与えるGDP動向と予測

風力タービンの運転とメンテナンス市場:立地タイプ別

86

6.1 はじめに

6.2 陸上インフラの老朽化と陸上拡張の増加が運転・保守の必要性を促進

6.3 洋上風力発電の急速な拡大が市場成長を牽引

風力タービン運転・保守市場:種類別

92

7.1 導入

7.2 長期的なタービン性能と運転の安定性を確保するための定期的なニーズが需要を牽引

7.3 迅速な故障対応と資産ライフサイクル保全の必要性を煽る予定外のタービン老朽化

風力タービン運転・保守市場、タービン連結性別

97

8.1 導入

8.2 グリッド接続による大規模ユーティリティ・プロジェクトの増加が需要を促進

8.3 遠隔地における小型タービンの単独設置が成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9389

- ノートパソコンのグローバル市場(~2033):種類別(従来型ノートPC、2-in-1ノートPC)、画面サイズ別(10.9インチ以下、13~14.9インチ、15.0~16.9インチ)、価格別、用途別(個人、ビジネス、ゲーミング)、地域別

- 世界のデータセンターコロケーション市場(2025 – 2030):サービス種類別、サービス規模別、ワークロード種類別、エンドユーザー別分析レポート

- 洋上自律型水中探査機の世界及び日本市場2026年:種類別(魚雷型AUV、箱型AUV、グライド型AUV)

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート

- 世界のOVAペプチド市場

- 医薬品スクリーニングのグローバル市場規模は2024年に138億ドル、2034年までにCAGR 14.5%で拡大する見通し

- 塩素のグローバル市場規模調査、用途別(EDC/PVC、イソシアネートおよびオキシゲネート、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他の用途)、エンドユーザー産業別(水処理、製薬、化学品、紙・パルプ、プラスチック、殺虫剤、その他のエンドユーザー産業)、地域別予測 2022-2032

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- 【個人情報保護ポリシー】

- セラミックインサートコアの世界市場2025:種類別(SC、LC、規格外)、用途別分析

- アンチモン化アルミニウムの世界市場

- 低電圧AC-DC LEDドライバの世界市場2025:種類別(バックドライバ、ブーストドライバ、マルチチャンネルドライバ)、用途別分析