先進配電管理システムの世界市場展望:2030年までCAGR 16.0%で成長し、74億1,000万ドル規模に達すると推定

市場概要

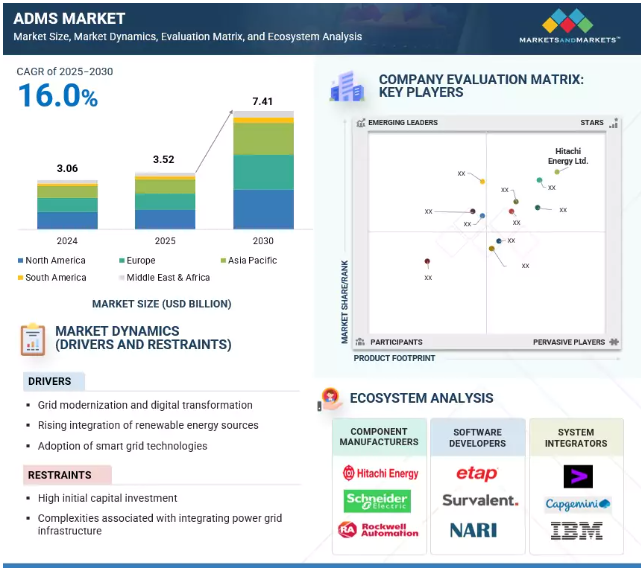

世界の先進配電管理システム(ADMS)市場は、2025年の35.2億米ドルから2030年には74.1億米ドルに成長し、年平均成長率は16.0%になると予測されています。主な成長要因は、効率的なエネルギー配給に対する需要の高まり、再生可能エネルギーの拡大、スマートグリッドへの投資の増加など。政府主導のカーボンニュートラル目標や、信頼性報告に関する規制の義務化は、さらに採用を加速させます。電気自動車の普及と分散型エネルギー資源によって送電網の複雑さが増す中、ADMS技術はリアルタイムの最適化、負荷分散、自動監視を可能にし、分散化が進む配電システムの近代化と安定化に不可欠なツールとなっています。

推進要因 グリッドの近代化とデジタルトランスフォーメーション

送電網の近代化とデジタルトランスフォーメーションは、ADMS市場を牽引する極めて重要な要素です。エネルギー・グリッドが従来の集中型インフラからよりダイナミックな分散型モデルへと移行するにつれ、リアルタイム・データ管理、予測分析、自動制御の必要性が大幅に高まっています。ADMSプラットフォームは、運用効率、信頼性、応答性を高めることで、ユーティリティがこれらの複雑な相互接続システムを効果的に管理することを可能にします。

再生可能エネルギー源、電気自動車、スマートメーターの統合が進む中、変動する需要に対応し、グリッドの安定性を確保するためには、グリッドの近代化が不可欠となっています。ADMSソリューションにより、ユーティリティは配電の最適化、障害検知の改善、復旧プロセスの迅速化を実現し、ダウンタイムとコストを削減できます。

さらに、モノのインターネット(IoT)技術、人工知能、機械学習の導入などのデジタル変革の取り組みにより、ADMSの機能が強化されます。これらの技術は、ユーティリティに問題を予測し、グリッド対応を自動化し、電力ネットワーク全体の回復力を高めるツールを提供します。このようなグリッド管理の進化は、ADMSソリューションの需要を促進し、将来のエネルギー・インフラにおける重要なコンポーネントとして位置付けられます。

制約:高い初期投資

世界市場におけるADMSの普及を阻む最も大きな障壁のひとつは、導入に必要な初期設備投資の高さです。ADMS の導入には、高度なソフトウェア・ライセンシング、レガシー・システムの統合、互換性のあるハードウェア(リモート・ターミナル・ユニット(RTU)、インテリジェント電子装置(IED)、センサー、サーバーなど)の調達、リアルタイムのデータ交換を可能にする通信インフラの設置など、いくつかの分野にわたって多額の初期費用がかかります。特に北米やヨーロッパのような規制の厳しい市場では、ユーティリティ固有のカスタマイズ、システムの相互運用性の検証、規制の枠組みへの準拠が必要なため、これらの費用はさらに複雑になります。

さらに、ユーティリティ企業(特に中規模および小規模の配電会社)は、必要な変革の複雑さと規模の大きさのために、短期的に投資収益率(ROI)を正当化するのに苦労することがよくあります。多くの場合、ADMSソリューションの完全なメリットは、停電時間の短縮、グリッドの信頼性向上、資産利用の改善など、長期的な運用改善と結びついており、完全に実現するには数年かかる可能性があります。さらに、ADMSへの移行には通常、人員を適応させ、運用ワークフローを変更するための多大なトレーニングと変更管理作業が必要であり、間接的な追加コストが発生します。

機会: 高度なアナリティクス、AI、MLの採用

ADMSにおけるAIとMLの最もインパクトのあるアプリケーションの1つは、リアルタイムのグリッドの可視化と予知保全です。従来のADMSシステムは、主にグリッド運用の監視と制御に重点を置いてきました。AIとMLは、故障が発生する前に潜在的な故障や装置の異常な動作を検出することで、これらのシステムを強化します。

機械学習アルゴリズムは、過去のデータとリアルタイムのデータを分析し、過熱、切迫した短絡、潜在的な故障など、装置の問題を示す可能性のあるパターンを特定します。例えば、予測モデリングでは、温度の変動を評価し、過去の負荷パターンを分析し、負荷に関連する振動データを調べることで、変圧器の故障を予測することができます。このプロアクティブなアプローチにより、ユーティリティは保守活動のスケジュールをより効果的に立てることができ、計画外の停止を防ぐことができます。

予測分析を資産管理に活用することで、ユーティリティ企業は保守スケジュールを最適化し、ダウンタイムを削減し、資産の運用寿命を延ばすことができます。最終的に、このアプローチは運用コストを最小化し、グリッドの全体的な効率性と信頼性を向上させ、デジタル変革によるグリッド管理の大幅な進歩を示しています。

課題 サイバーセキュリティリスクとデータプライバシーへの懸念

世界のADMS市場は、ユーティリティ企業がよりデジタル化、コネクテッド化、データ駆動型の運用に移行する中で、サイバーセキュリティリスクとデータプライバシーに関する懸念という大きな課題に直面しています。ADMSは、センサー、変電所、制御センター、SCADAシステム、クラウド分析など、さまざまな接続装置、システム、関係者間でのリアルタイムのデータ交換に依存しています。この広範な相互接続は、再生可能エネルギー資産のサイバーセキュリティに対する圧力を高めます。

デジタル接続された資産は攻撃対象領域を拡大し、配電網とADMSをサイバー犯罪者にとって魅力的な標的にしています。サイバーセキュリティの脆弱性は、SCADA、高度計測インフラ(AMI)、地理情報システム(GIS)、分散型エネルギー資源管理システム(DERM)など、他の重要インフラにも及んでいます。これらの相互接続技術は、メーターからシステム管理まで、さまざまなレベルで活用することができます。

ADMSが他の重要インフラと統合されるにつれて、サイバー攻撃のリスクは増大し、以前の脆弱性が露呈します。システムへの不正アクセスは、送電網の運用を妨害し、顧客データを漏洩させ、大規模停電のリスクを高め、個人情報保護法に違反する可能性があります。特に、国家的行為者は、相互接続された運用技術(OT)の完全性と安全性に対して重大な脅威をもたらします。

世界のADMS市場には、Hitachi Energy Ltd. (スイス)、Siemens (スイス)、Siemens, Inc. (スイス)、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ハネウェルインターナショナル(アメリカ)、ゼネラルエレクトリック(アメリカ)などです。ADMSエコシステムには、配電網の運用を最適化するために設計された相互接続コンポーネントのネットワークが含まれます。主な要素には、センサー、変電所、SCADAシステム、クラウドベースの分析、高度計測インフラ(AMI)、地理情報システム(GIS)、分散型エネルギー資源(DER)などがあります。ADMSはこれらのシステムを統合し、リアルタイムのモニタリング、予知保全、故障検出、グリッド信頼性の向上を提供することで、ユーティリティがエネルギー配給を効率的に管理できるようにします。

ADMSのエコシステムは、さまざまな主要参加者で構成されています: システムを設計・製造するADMSメーカー、SCADA、分析、制御機能など、これらのシステムを動かすソフトウェアを開発するソフトウェア開発者、ADMS、SCADA、GIS、その他のテクノロジー間のシームレスな相互運用性を確保する責任を負うシステムインテグレーター、送電網を運用・管理するユーティリティ企業などです。装置メーカーはスマートメーターやセンサーのような必要なハードウェアを製造し、規制当局はサイバーセキュリティとデータプライバシーの基準を設定します。エンドユーザーはスマートメーターを通じて貴重な使用データを提供し、送電網の効率と信頼性の向上から恩恵を受けます。各参加者はADMSエコシステムにおいて重要な役割を果たし、システムの有効性とセキュリティに貢献しています。

主要企業・市場シェア

予測期間中、組織規模別では大企業セグメントがADMS市場を支配

予測期間中、ADMS市場の組織規模別では大企業セグメントが大きなCAGRを記録すると予測されています。成長の原動力となっているのは、グリッドの信頼性、運用パフォーマンス、リアルタイム監視に焦点を当てた、製造、エネルギー、ユーティリティの大規模企業による戦略的投資です。これらの企業では、業務量が多く複雑なため、配電最適化のための高度なシステムが求められています。さらに、再生可能エネルギーとスマートグリッドインフラストラクチャの台頭により、洗練された管理システムが必要とされていますが、大企業はそのリソースと専門知識により余裕があります。規制の圧力と持続可能性は、これらの企業がエネルギー効率とコンプライアンスのためにADMSを採用することをさらに促します。中小企業が手頃な価格のクラウド技術によってADMSを採用するケースが増えている一方で、大企業は多額の投資と大規模な展開によって市場の成長を続けています。

予測期間中、機能別ではFLISRセグメントがADMS市場を支配

障害箇所の特定とサービス復旧(FLISR)は、ユーティリティ事業者が障害箇所をリアルタイムで可視化し、影響を受けた地域に自動的に電力を再ルーティングできるようにするアプリケーション・モジュールです。障害位置特定アプリケーションは、ユーティリティ事業者がリレーIEDと障害検出器から収集した情報を使用して、リモートで障害の位置を特定するのに役立ちます。また、現場作業員をその場所に誘導します。障害位置が捕捉されると、遠隔制御装置は手動操作またはオペレーターの介入なしの自動操作で顧客への電力復旧を支援します。FLISRは、現場作業員を最適化し、顧客への中断のない電力供給を保証します。スヤレント・テクノロジーが開発したFLISRは、ユーティリティ企業が停電を一瞬の出来事に変えることを可能にし、ネットワークの信頼性を高め、CAPEXを削減し、顧客満足度を向上させます。これには電圧損失アプリケーション、顧客誘致による収益増加、停電頻度の最小化、OPEXの削減、ネットワーク運用の制御が含まれます。

ヨーロッパのADMSは、エネルギーインフラを近代化し、新しい再生可能エネルギー資源をエネルギーシステムに融合させたいというヨーロッパ市場の要望によって変化しています。欧州諸国の脱炭素化目標とエネルギー移行計画では、グリッド・システムの信頼性、回復力、効率が最も重要です。ADMSソリューションは、電力ネットワークが複雑化し、系統運用が最適化され、分散型エネルギー資源(DER)、特に風力、太陽光、蓄電池をすべて統合できるようになる中で、ユーティリティにインテリジェンスを提供します。

2050年までにカーボンニュートラルを実現するというEUの目標は、市場を再構築しており、欧州グリーンディールやFit for 55などの規制がスマートグリッドインフラへの投資を促進しています。ユーティリティ企業は、こうした要件を満たすためにデジタル・ソリューションを採用する一方、系統運用者は、暖房、輸送、消費の電化の進展に対応しなければなりません。このため、事業者が高負荷を管理し、停電を減らし、運転制御と監視を強化するのに役立つADMSを必要とするアプリケーションが増加しています。

市場は、デジタルグリッドによるサイバーセキュリティリスクとともに、旧式のインフラと再生可能エネルギーの統合という課題に直面しています。しかし、ヨーロッパでは先進配電管理システム(ADMS)に大きなビジネスチャンスがあり、ドイツ、英国、フランス、イタリアなどの国々がスマートグリッド技術に投資しているほか、北欧や東欧ではレガシーシステムをアップグレードしてグリッド管理を強化しています。

2023年11月、Siemensはノルウェーの配電系統運用会社(DSO)であるElviaと提携し、SaaSソリューションを使用して2030年までに送電網の容量を増強しました。シーメンスは、Elviaのグリッド管理を将来的に強化するために、低圧ソフトウェアLV Insights XとSpectrum Power 7 ADMSを導入しました。これらのツールは現在稼働しており、エルビアにグリッド容量を効率的に管理・拡大するための重要な洞察を提供しています。

2022年8月、日立製作所はフレックスウェア・イノベーション社を買収し、北米におけるMES、SCADA、ソフトウェア開発、ビジネスインテリジェンス(BI)、ERP導入の能力を強化しました。この買収はまた、ロボットシステムの統合と自動化のリーダーであるJRオートメーションとのパートナーシップを通じて、日立のデジタル化への取り組みを加速させました。

2023年5月、Schneider Electricは、SCADAPack 470iおよび474iスマートRTUのサイバーセキュリティを強化し、リモート環境での安全なアクセス管理を可能にしました。これらのアップデートは、水道システムや石油・ガスパイプラインなどの重要なインフラストラクチャを高まるサイバー脅威から保護するのに役立ちます。SCADAPackソリューションは、Active Directoryなどの使い慣れたITセキュリティ・ツールを統合し、リモート監視・制御のためのOT保護を改善します。

2022年5月、GEデジタルはDistribuTECHでOpus One Solutionsの買収による初のソリューションを発表しました。Opus One DERMSは、ユーティリティのDER管理を支援するために設計されたエンドツーエンドのモジュール式DERMSです。オーパスワンDERMSは、送電網の安全性、セキュリティ、回復力を確保すると同時に、エネルギー価格の手頃さを促進し、顧客の発電・貢献への参加を可能にします。

先進配電管理システム市場のトップ企業リスト

先進配電管理システム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。先進配電管理システム市場の主要企業は以下の通りです。

Hitachi Energy Ltd. (Switzerland)

Siemens (Germany)

Schneider Electric (France)

Eaton (Ireland)

General Electric Company (US)

Mitsubishi Electric (Japan)

Honeywell International Inc. (US)

Minsait ACS, Inc. (US)

Landis-+Gyr (Switzerland)

Itron Inc. (US)

Oracle (US)

Aspen Technology Inc (US)

Tantalus (US)

Rockwell Automation (US)

Survalent Technology Corporation (Canada)

Elipse Software (Brazil)

ETAP (US)

Hexagon Safety & Infrastructure (US)

IBM Corporation (US)

Wipro Limited (India)

EnergyHub (US)

Advanced Control Systems (US)

PXiSE Energy Solutions (US)

GridBright (US)

Grid4C (US)

【目次】

はじめに

40

研究方法論

45

要旨

58

プレミアムインサイト

63

市場概要

67

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 送電網の近代化とデジタルトランスフォーメーション – 再生可能エネルギー源の統合の増加 – スマートグリッド技術の採用 RESTRAINTS- 高い初期資本投資 – 送電網インフラの統合に伴う複雑さ OPPORTUNITIES- 高度な分析、AI、MLの採用 – EVの導入と充電インフラの拡大の増加 CHALLENGES- サイバーセキュリティリスクとデータプライバシーへの懸念 – 規制上の課題とコンプライアンスの複雑さ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 価格分析

5.6 投資と資金調達のシナリオ

5.7 サプライチェーン分析

5.8 技術分析 主要技術 – SCADA- 高度計測インフラ – 隣接技術 – 地理情報システム – 分散型エネルギー資源管理システム – 補足技術 – AI & MLアルゴリズム – 5G通信ネットワーク

5.9 主要会議とイベント(2025~2026年

5.10 関税と規制の状況 関税分析(HSコード853710) 規制機関、政府機関、その他の組織 コードと規制

5.11 貿易分析 輸入データ(HSコード853710) 輸出データ(HSコード853710)

5.12 特許分析

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 ケーススタディ分析 強化されたグリッドの回復力と安全性:SAパワーネットワーク、シュナイダーエレクトリックのecostruxure admsとの旅 グリッド近代化のデジタルバックボーン:アメリカのユーティリティ企業によるadmsとgisの戦略的統合 HCLtechによる大手ユーティリティプロバイダーのグリッド運用を近代化するためのosii admsのシームレスな統合

5.16 GEN AI/AIがアドムス市場に与える影響

5.17 アドムス市場のマクロ経済見通し GDPの見通し 研究開発費 電力セクターの成長

5.18 2025年アメリカ関税の影響 – 概要紹介

5.19 主要関税率

5.20 価格の影響分析

5.21 国・地域への影響 北アメリカ ヨーロッパ アジア太平洋地域

5.22 エンドユーザー別産業への影響

高度配電管理システム市場、展開形態別

120

6.1 導入

6.2 レガシーユーティリティ環境におけるデータ主権とインフラ制御のニーズが高まるオンプレミス型

6.3 拡張性、コスト効率、遠隔グリッド管理ソリューションに対するクラウドベースの需要の高まり

高度配電管理システム市場、エンドユーザー別

125

7.1 導入

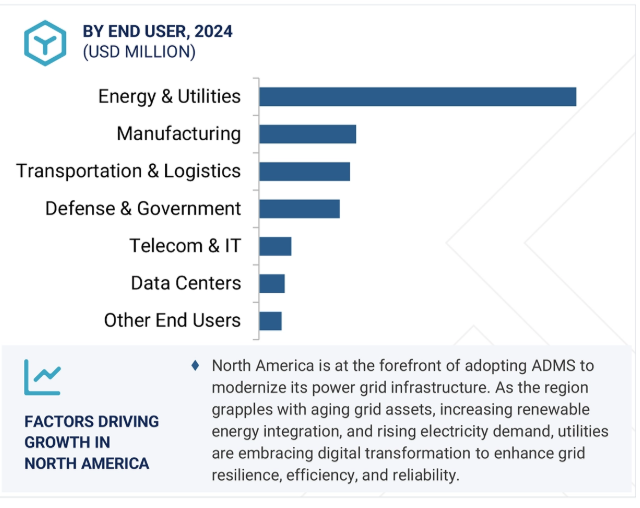

7.2 エネルギー&ユーティリティ 電力需要の増加に対応するため、送電網インフラを近代化し、配電 効率を強化

7.3 リアルタイムの電力系統管理とスマートグリッドへの取り組みで国家インフラと強靭性を強化する防衛・官公庁が需要を牽引

7.4 製造業:ダウンタイムと運用コストを最小化するインテリジェント電力管理への需要増が市場を牽引

7.5 交通・物流:交通システムの継続的な電力確保とEV統合のサポートが需要を牽引

7.6 通信・IT 重要な通信システムの無停電電源の維持とスマートネットワーク全体のデータフローが 需要を牽引

7.7 データセンター:高密度環境におけるリアルタイムのエネルギー監視と障害管理を可能にすることで、 ダウンタイムとエネルギー浪費を削減。

7.8 その他

高度配電管理システム市場:機能別

137

8.1 導入

8.2 高度配電管理システムプラットフォームにおけるScadaの統合を促進する監視制御とデータ収集 リアルタイムのグリッドの可視化と自動化

8.3 故障位置特定、隔離、サービス復旧 自動化された故障検出と停電時間短縮のニーズの高まりが需要を促進

8.4 エネルギー効率と負荷バランシングのための電圧/電圧変動最適化/制御の需要が VVO 導入を後押し

8.5 配電網アプリケーションの複雑なグリッド運用とデア統合によるネットワークモデリング の必要性の高まり

高度配電管理システム市場、製品別

144

9.1 導入

9.2 ソリューション ENERGY MANAGEMENT SYSTEMS- エネルギー効率を改善し、リアルタイム分析を提供する EMS OUTAGE MANAGEMENT- OMS の需要を急増させるために停電の頻度を減らす必要性 CUSTOMER INFORMATION SYSTEM- 市場の原動力となるスマートインフラストラクチャの展開の増加 GEOGRAPHIC INFORMATION SYSTEM- リアルタイムの意思決定をサポートする地理情報の取得の必要性 DISTRIBUTED ENERGY RESOURCES MANAGEMENT SYSTEM- 市場の原動力となる再生可能エネルギー資源の効率的な配電と送電 METER DATA MANAGEMENT SYSTEM- 需要の原動力となる運用コストの削減 OTHERS

9.3 サービス プロフェッショナルサービス – 適切なソリューションを展開するための専門家のニーズが需要を促進 コンサルティング – スマートグリッドコンサルティングサービスによるエネルギー配給とリスク管理の最適化が需要を促進 インテグレーション & デプロイメント – 強化されたインテグレーション & デプロイメントサービスによる ADMS 導入の合理化が需要を促進 サポート & メンテナンス – 先見的なサポート & メンテナンスソリューションによる ADMS パフォーマンスの強化が市場を促進 マネージドサービス – あらゆるアプリケーション分野における ADMS ソリューション全体の効率的な管理が需要を促進 ADVANCED DISTRIBUTION MANAGEMENT SYSTEM 市場、 組織規模別

高度配電管理システム市場:組織規模別

162

10.1 導入

10.2 複雑なユーティリティ・ネットワークにおける集中型グリッド管理とリアルタイムの意思決定に対する大企業のニーズが 需要を牽引

10.3 費用対効果が高く、拡張性に優れたクラウドベースのグリッド・ソリューションに対する需要が高まる 中小企業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9388

- 使い捨て食品包装のグローバル市場規模調査、素材別(プラスチック、紙、バガス、木材、板紙)、製品別(皿、カップ&蓋、ボウル&チューブ、バッグ、カトラリー、スターラー、ストロー、トレイ&容器、箱&カートン)、用途別(食品、飲料)、最終用途別(外食、施設)、流通チャネル別(GPD、法人流通業者、個人流通業者、直接)、地域別予測(2022-2032年

- カウンターUAVの中国市場:地上ベース、ハンドヘルド、UAVベース

- スリットバルブの世界及び日本市場2026年:種類別(空圧式、油圧式、電動式)

- アプリケーション変革の世界市場規模調査:サービス別(クラウドアプリケーション移行、アプリケーションリプラットフォーム、アプリケーション統合)、組織規模別、業種別(小売、IT・通信、政府機関、ヘルスケア、製造)、地域別予測:2022-2032年

- 冷蔵セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- グラフェン系スーパーキャパシタの世界及び日本市場2026年:種類別(電気二重層コンデンサ、擬似コンデンサ、非対称型スーパーキャパシタ)

- 光ファイバーコネクタアレイの世界及び日本市場2026年:種類別(12芯コネクタ、24芯コネクタ、48芯コネクタ)

- 世界の乳製品加工機器市場(2025 – 2031):種類別、稼働方式別、用途別、プラント容量別、地域別分析レポート

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2020年~2025年、予測(~2030年)

- スベロニトリル(CAS 629-40-3)の世界市場2020年~2025年、予測(~2030年)

- 膜分離の世界市場規模調査、技術別(逆浸透、精密ろ過、限外ろ過、ナノろ過)、用途別、地域別予測 2022-2032

- 世界の太陽電池+蓄電池ハイブリッドインバータ市場