世界の紫外線安定剤市場規模/シェア/動向分析レポート(2025年~2030年):パーソナルケア、化粧品&日焼け止め、自動車、その他

市場概要

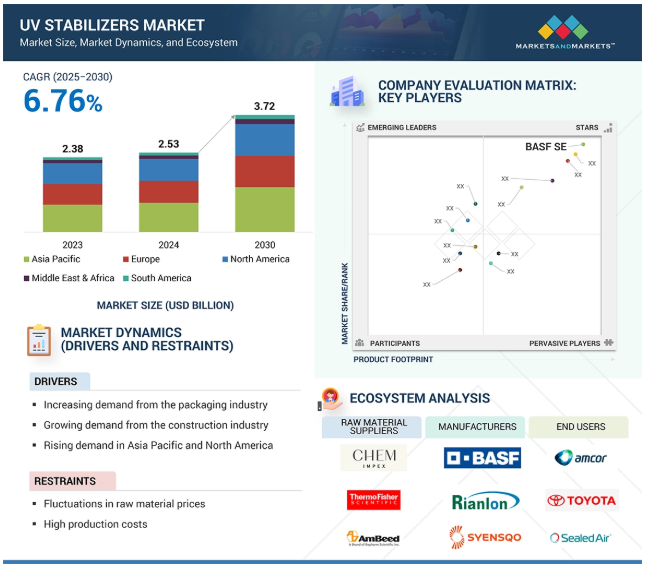

UV安定剤市場は、2024年の25億3,000万米ドルから2030年には37億2,000万米ドルへと、2025年からの年平均成長率(CAGR)6.76%で成長すると予測されています。この成長は、紫外線暴露によるポリマーの劣化、色あせ、表面ひび割れから長期的に保護するUV安定剤に対する需要の高まりが牽引しています。自動車や建築・建設などの主なエンドユーザー別用途では、製品の寿命を延ばし、日光暴露による材料の劣化から保護する機能を備えた高性能UV安定剤が求められているため、市場の成長を後押ししています。

厳しい安全基準を遵守し、過酷な気候条件下での装置効率を向上させるため、先進的なUV安定剤の採用が増加しています。インフラ整備、都市化、機械の近代化に対する投資の増加も需要を後押ししています。また、耐UV素材、環境持続可能性、装置寿命の重視の高まりも、プレミアムグレードのUV安定剤への移行を促し、世界の主要製造拠点における市場成長をさらに後押ししています。

推進要因:包装業界からの需要の増加

UV安定剤は、日光や過酷な環境条件にさらされても品質と耐久性を維持できるよう、包装材料に保持特性を付与することができます。包装材料の長期耐久性は、UV安定剤市場を牽引する主な要因です。UV安定剤は、食品や飲料、その他の消費者製品、化粧品、医薬品の包装に使用されています。世界の包装市場の成長は、主に食品・飲料、小売、ヘルスケア産業が牽引しています。

紫外線は、食品・飲料、医薬品、家庭用品、化粧品、パーソナルケア製品のプラスチック包装に悪影響を及ぼし、食品の色あせ、油脂の酸化促進、果汁や牛乳のビタミン含有量の損失を招きます。紫外線安定剤は、太陽光による紫外線や赤外線の有害な影響からパッケージや内容物を保護するために、プラスチック包装に添加されます。食品・飲料業界では、ポリエチレンテレフタレート(PET)包装の使用が増加しています。紫外線から保護するバリアPETボトルの需要が高まっています。紫外線は、ビタミン、脂質、脂肪酸など、製品に含まれる多くの栄養素に有害です。より安全でクリーンな包装製品への需要は高く、その結果、食品包装業界では技術革新と研究開発活動が活発化し、UV安定剤の需要をさらに押し上げています。

制約:高い製造コスト

UV安定剤のコストは、種類、厚さ、用途、使用環境、要求される性能、使用される他のコンポーネントとの互換性のレベルによって異なります。UV安定剤市場は資本集約的であり、UV安定剤材料の導入や既存部品への取り付けに伴うダウンタイムもエンドユーザー産業に大きな損失をもたらします。研究開発コストは人件費と材料費の点で高い。UV安定剤の製造に使用される材料は揮発性が高く、用途に特有であるため、短期的および長期的な利益をもたらす最適なコーティングソリューションを提供しながら、品質および政府基準を満たす必要があります。

UV安定剤製造工場の設立には、莫大な設備投資、熟練した機械、十分な原材料の供給、高品質の製品を提供するための製造過程での厳格な研究開発が必要です。製造業者は、安定したキャッシュフローを維持するために生産能力を拡大し、規模の経済を実現しなければなりません。そのため、新興メーカーが、環境にやさしく、効率的で効果的な添加剤化合物(UV安定剤など)を非常に競争力のある価格で製造するための技術や熟練労働力を高い資本投資で利用することは難しい。

可能性:紫外線安定剤におけるナノ複合材料の使用増加

ナノテクノロジーはUV安定剤市場で大きな役割を果たしています。ナノ複合材料は、コーティング製品のUV安定性と耐傷性を向上させることで、コーティングシステムの特性を高めることができます。TiO2、ZnO2、CeO2などのナノサイズの酸化物は、コーティングされた基材の寿命を延ばすために無機UVAとして使用されます。ナノサイズのZnO2は良好な広帯域UVAであり、CeO2はUV-B領域で高い効率を示します。これらのナノベースの複合材料は、溶剤系および水系コーティングシステムの両方で使用されるため、UV安定剤として使用しやすい。従来のUVAは劣化しやすい有機安定剤であったため、ナノベースの無機UVAは長期的な保護効果が高いという利点があります。

しかし、ナノ粒子は塗膜の透明性を低下させるという欠点があるため、化学組成、サイズ、形状、構造、表面化学など様々なパラメータに基づいて選択する必要があります。この欠点は、ナノコンポジット化合物の粒子径を小さくすることで克服できます。UV安定剤へのナノコンポジットの導入はまだ研究中であり、工業用途での使用は限定的ですが、さまざまなUV安定剤の品質、安定性、抵抗性、性能を向上させる機会があります。

課題 細胞毒性および難導入性細胞への導入に関する懸念

耐UVコーティングされたプラスチック、ポリマー、木材製品に対する需要の高まりにより、フローリング&デッキ材、家具、パッケージング、自動車コーティング用途向けのUV安定剤の生産が世界的に増加。しかし、政府機関は、UV安定剤を合成するために使用される石油化学製品やその他の材料のレベルを規制するために、さまざまな規制や基準を設定します。また、さまざまなエンドユーザー別用途で使用されるUV安定剤の数も規制しています。例えば、環境保護庁(EPA)の有害物質規制法(TSCA)インベントリ(1983年)は、化学産業における化合物の毒性レベルとともに、ベンゾフェノン系UVAの総生産量と輸入量の年間データを提供し、規制しています。連邦規則集(CFR)のような組織によって設定された他の基準では、食品および飲料、医療用医薬品または成分の製造、包装、加工、輸送、または保持に直接または間接的に接触して使用されるポリマーにおける紫外線安定剤の上限を規定しています。また、日焼け止めや保湿剤のようなパーソナルケア製品への紫外線安定剤の使用に関しても様々な規制があります。このように、工業用および商業用アプリケーションにおけるUV安定剤の使用または含有量制限に対する政府の厳しい規制は、UV安定剤メーカーにとっての課題です。

主要企業・市場シェア

この市場で著名な企業には、老舗の財務的に安定したUV安定剤メーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティング網を有しています。この市場で著名な企業には、BASF SE(ドイツ)、Rianlon Corporation(中国)、Suqian Unitech Corp. (中国)、Syensqo SA/NV(ベルギー)、SONGWON Industrial Co. (Ltd.(韓国)、ADEKA Corporation(日本)、SABO S.p.A.(イタリア)、Arkema(フランス)、Clariant AG(スイス)、Everlight Chemical Industrial Corporation(台湾)、SI Group, Inc.)

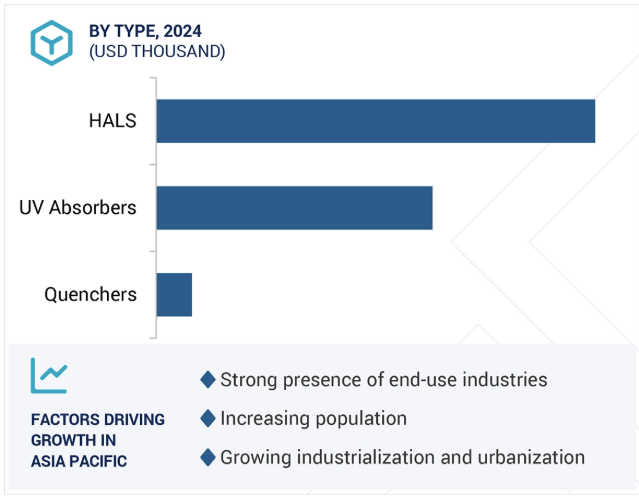

種類別では、HALSセグメントが2023年のUV安定剤市場で最大シェアを占めました。

2023年のUV安定剤市場では、金額ベースでHALSセグメントが最大の市場シェアを占めました。この優位性は、HALSの優れた性能と幅広い用途によってもたらされたもの。HALSは、紫外線によるポリマーの劣化を長期にわたって防止し、プラスチック製品の寿命と外観を延長する効果が高いことで知られています。従来の紫外線吸収剤が紫外線をカットするだけであったのとは対照的に、HALSは光劣化の際に生成されるフリーラジカルを消去し、継続的かつ効果的に安定化させます。HALSは汎用性が高いため、自動車、建築、農業、包装など、さまざまな業界に応用できます。自動車用途では、HALSは太陽光に曝される外装部品の耐久性と美観を向上させる上で非常に重要です。建築分野では、HALSはサイディング、パイプ、屋根材に適用され、屋外条件下で長期的な性能を発揮します。包装分野でもHALSの恩恵を受けており、特に食品と消費者製品では、光にさらされても製品の外観と完全性を維持する必要があります。

軽量で高性能なプラスチックへの需要の高まりと、材料の耐久性と環境の持続可能性に関する厳しい管理により、HALSセグメントの市場リーダーシップはさらに強固なものとなっています。

用途別では、自動車分野が世界のUV安定剤市場で最大のシェアを占めています。

2023年の世界のUV安定剤市場において、自動車分野が金額ベースで最大の市場シェアを占めています。この成長の主な要因は、長時間の紫外線暴露から適切に保護する必要がある自動車の外装や内装における高性能コーティングやプラスチックの用途が拡大していることです。太陽光に長時間さらされると、紫外線は色あせ、変色、表面のひび割れ、材料の劣化につながります。見た目の美しさと構造的完全性を維持するために、メーカーは主に紫外線安定剤、特にHALSと紫外線吸収剤に依存しています。

自動車業界におけるUV安定剤の需要は、耐久性のある自動車部品に対する消費者の期待の高まりや、燃費効率を高めるための軽量材料の使用の増加によっても牽引されています。バンパー、ダッシュボード、トリム、外装パネルなどの部品に使用されるプラスチックや複合材料は、性能や外観に影響を与えることなく厳しい気象条件にさらされます。紫外線安定剤は、これらの材料が耐久性と保証要件を満たすために不可欠です。

EVとスマートモビリティ・ソリューションが勢いを増すにつれ、耐紫外線性を強化した高度な材料へのニーズが高まっています。自動車OEMや部品メーカーは、従来型自動車と今後発売される自動車の両方の寿命を延ばすために、高度な安定化技術に投資しています。これらすべての要因が相まって、UV安定剤の世界市場における自動車分野のリーダーシップが強化されています。

アジア太平洋地域は、堅調な経済成長、工業生産の増加、ポリマー製造能力の拡大により、予測期間中、UV安定剤の最大市場になると予測されています。また、急速なインフラ整備と自動車、包装、農業などの主要産業への投資拡大もこの市場を牽引しています。同地域の大規模な製造施設は、政府の優遇措置や海外からの直接投資に支えられており、UV安定剤などの化学・素材生産の重要な拠点として位置づけられています。特に中国、インド、日本などの新興市場における現地市場の台頭と輸出志向の生産により、高性能で先進的なUV安定剤の需要が急増しています。

経済的要因に加え、この地域の良好な気候条件も市場を支えており、これがUV保護の需要を押し上げています。アジア太平洋市場の大部分では、強い日差しと紫外線にさらされる機会が多いため、プラスチックや塗料の劣化リスクが高まり、安定剤の消費量が増加しています。このような固有の需要促進要因は、UV安定剤メーカーに国内市場での拡大余地を与えています。品質、持続可能性、材料の耐久性を重視する傾向が強まっており、アジア太平洋地域は予測期間中、世界のUV安定剤市場で主導権を握り続ける可能性が高いです。

2023年7月、SONGWON Industrial Co., Ltd.は、Krahn Italia S.p.A.と独占販売契約を結び、紫外線吸収剤とHALS製品を含むコーティングのポートフォリオについてイタリアでの事業範囲を拡大しました。

2022年12月、エバーライト化学工業は、炭素繊維強化ポリマー(CFRP)材料用に設計された複合式光安定剤「エバーソルブCPシリーズ」を発売。

2022年11月、SABO S.p.A.がEvonik Industries AGからTAAおよび誘導体事業とドイツのマールと中国の遼陽の生産拠点を買収。

2022年3月、BASF SEは、持続可能なプラスチック材料への需要の高まりに対応するため、イタリアとドイツの拠点でHALSの生産能力を増強。

紫外線安定剤市場の主要企業は以下の通り。

BASF SE (Germany)

Rianlon Corporation (China)

Suqian Unitech Corp., Ltd. (China)

Syensqo SA/NV (Belgium)

SONGWON Industrial Co., Ltd. (South Korea)

ADEKA Corporation (Japan)

SABO S.p.A. (Italy)

Arkema (France)

Clariant AG (Switzerland)

Everlight Chemical Industrial Corporation (Taiwan)

SI Group, Inc. (US)

Mayzo, Inc. (US)

3V Sigma S.p.A. (Italy)

TinToll Performance Materials Co., Ltd. (China)

Lycus Ltd., LLC (US)

【目次】

はじめに

24

研究方法論

29

要旨

39

プレミアムインサイト

42

市場概要

45

5.1 はじめに

5.2 市場ダイナミックス 動的要因:包装産業からの需要増加 建設産業からの需要増加 アジア太平洋地域と北米での需要増加 抑制要因:原材料価格の変動 高い生産コスト 機会:紫外線安定剤におけるナノコンポジットの使用増加 農業用フィルム産業の成長 課題:厳しい政府規制

5.3 ポーターのファイブ・フォース分析 サプライヤーの交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 競争相手の競争力

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDP動向と予測

産業動向

56

6.1 サプライチェーン分析 原材料 製造 流通ネットワーク エンドユーザー別産業

6.2 価格分析 主要企業が提供する紫外線安定剤の平均販売価格(2023年) 紫外線安定剤の地域別平均販売価格動向(2021~2030年

6.3 顧客ビジネスに影響を与えるトレンドと混乱

6.4 エコシステム分析

6.5 ケーススタディ分析 インドの高速道路の耐久性を向上させたBASFのチマソーブシリーズの紫外線安定剤

6.6 技術分析

6.7 主要技術 紫外線-炭素安定化技術 ナノコンポジット技術

6.8 貿易分析 輸入シナリオ(HSコード3812) 輸出シナリオ(HSコード3812)

6.9 規制的ランドスケープ 規制機関、政府機関、その他の組織 規制的フレームワーク – ISO 14001 – 環境マネジメントシステム – ISO 31000 – リスクマネジメントガイドライン – ISO 9001 – 品質マネジメントシステム – ISO 14040 – ライフサイクルアセスメント(LCA)

6.10 2025年の主要会議とイベント

6.11 投資と資金調達のシナリオ

6.12 特許分析アプローチ 文書の種類 上位出願者の法域分析

6.13 2025年米国関税の影響 – UVスタビライザー市場導入 主要関税率価格影響分析 国/地域への影響 – アメリカ、ヨーロッパ、アジア太平洋地域 用途への影響

6.14 紫外線安定剤市場におけるAI/GEN AIの影響

紫外線安定剤市場、種類別

83

7.1 はじめに

7.2 食品包装からの需要増加が市場を牽引するハルス

7.3 様々なエンドユーザー別産業からの紫外線吸収剤需要が市場を牽引

7.4 独特の消光特性が市場を活性化する消光剤

紫外線安定剤市場、用途別

92

8.1 はじめに

8.2 自動車 アジア太平洋地域とヨーロッパで成長する自動車産業が市場を後押し

8.3 パッケージング 食品・非食品産業での需要拡大が市場を牽引

8.4 パーソナルケア、化粧品、日焼け止め 消費者の嗜好の変化と規制が紫外線安定剤の採用を促進

8.5 農業 温室用フィルム・テープの需要増加が需要を牽引

8.6 建築・建設:温度や気候条件に対する優れた耐性が紫外線安定剤の需要を牽引

8.7 接着剤・シーリング剤は自動車セクターからの需要増が市場を後押し

8.8 その他の用途で耐久性と紫外線保護材への需要が増加し、市場成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4179

- 世界の医療用ロボット市場(2025 – 2033):製品種類別、構成部品別、用途別、エンドユーザー別、地域別分析レポート

- 水素サイラトロンの世界市場2025:種類別(ガラス、セラミック、その他)、用途別分析

- 世界のヘキサニコチン酸ナトリウム市場

- 【個人情報保護ポリシー】

- 医薬品用アクセス制限バリア装置の世界及び日本市場2026年:種類別(密閉型、開放型)

- 世界の航空機用客室内装市場(~2034年):製品種類別(座席、ギャレー・インサート、トイレ、客室照明、機内エンターテインメント・通信システム(IFEC)、客室監視・制御システム、窓・フロントガラス、収納ボックス・内装パネル、床材・カーペット)、素材別、航空機種類別、装備別、クラス別、エンドユーザー別、地域別

- 世界のリシノプリル原薬市場

- アプリケーション変革の世界市場規模調査:サービス別(クラウドアプリケーション移行、アプリケーションリプラットフォーム、アプリケーション統合)、組織規模別、業種別(小売、IT・通信、政府機関、ヘルスケア、製造)、地域別予測:2022-2032年

- 世界の乳製品加工機器市場(2025 – 2031):種類別、稼働方式別、用途別、プラント容量別、地域別分析レポート

- 電気自動車用充電ステーション設備の世界及び日本市場2026年:種類別(AC充電機器、DC充電機器)

- 全方向積み上げ型AGVの世界及び日本市場2026年:種類別(光学誘導、磁気誘導)

- 光ファイバーコネクタアレイの世界及び日本市場2026年:種類別(12芯コネクタ、24芯コネクタ、48芯コネクタ)