世界の放射線治療市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別(~2034年)

市場概要

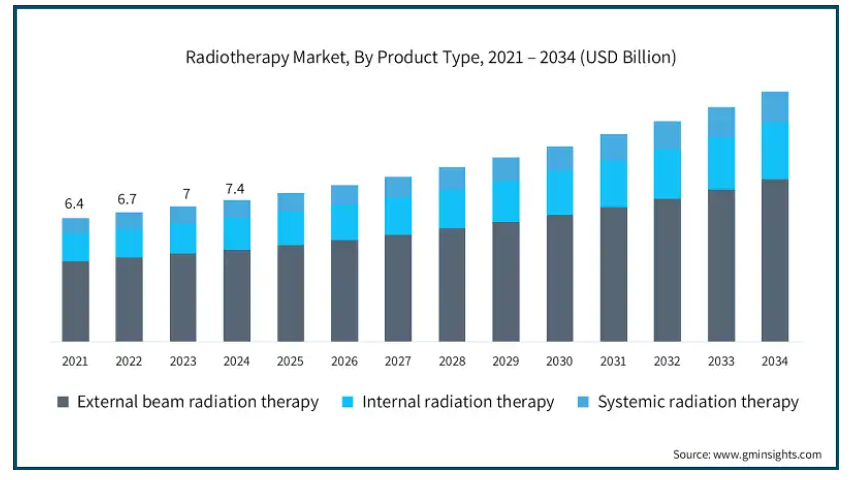

世界の放射線治療市場は2024年に74億米ドルと推定。予測期間中の年平均成長率は5.9%で、市場は2025年の77億米ドルから2034年には130億米ドルに成長する見込みです。

放射線治療は、ガンマ線、X線、荷電粒子などの放射線を含む高線量の放射線を用いて、がん細胞のDNAを標的として損傷させ、それ以上の細胞分裂や増殖を防ぐことで、がんの治療や腫瘍の縮小を図る医療行為です。この治療には2つの方法があります。体内に放射性物質を入れてがん細胞に近づける方法(ブラキセラピー)と、リニアックと呼ばれる装置を用いて外部から放射線を照射する方法(外部照射療法)です。

この市場の成長は、世界中で癌の有病率が上昇していることに大きく起因しています。例えば、Cancer Atlasの推計によると、全世界の高齢化により、2040年には癌の有病率が60%増加すると予測されており、これは2018年に診断された癌症例が1,810万例であったのに対し、2040年には2,940万例に相当します。このように、ライフスタイルの変化、高齢化、環境要因などの要因によるがんの負担増は、さまざまな種類のがんと闘うための重要な選択肢として進化している放射線治療などの高度な治療法の必要性を促進しています。したがって、医療提供者がこうした先進的な治療法を採用し続けるにつれて、放射線治療市場は大きく成長すると予想されます。

さらに、放射線治療を含むさまざまながん治療オプションに関する一般市民の意識の高まりが、市場成長の主な触媒となっています。多くの政府機関や非営利団体は、早期診断の利点や、2032年までに2,774億米ドルに達すると推定されているがん免疫療法、放射線治療などの関連治療オプションについて、個人を教育するためにさまざまな啓発プログラムを実施しています。例えば、米国癌協会(ACS)は、特定の癌に関する教育、早期発見法、予防戦略、利用可能な様々な治療オプションとその利点など、年間を通じて様々な啓発プログラムを実施しています。このような取り組みにより、がんの早期発見やさまざまながんの治療法に対する個人の意識が高まり、医療従事者や患者の間で放射線治療などの先進的ながん治療の導入が促進され、市場の成長が促進されます。

放射線治療の市場動向

がんに関する医療インフラ、治療、研究、開発活動への資金提供の増加は、市場成長にプラスの影響を与えています。

例えば、インドではRashtriya Arogya Nidhi (RAN)のスキームの下、The Health Minister’s Cancer Patient Fund (HMCPF)が貧困ライン以下で生活し、がんに罹患している患者に5,000ルピーの財政支援を提供しています。さらに、この援助の上限は15ルピーです。この制度は全国27の地域がんセンター(RCC)を対象としています。

このように、政府組織からのこのような資金援助は、十分なサービスを受けていない人々の間で放射線治療などの高度な治療オプションへのアクセスを刺激し、市場の成長を促進しています。

さらに、放射線治療における技術革新が市場の成長を大幅に加速しています。強度変調放射線治療、画像誘導放射線治療、陽子線治療システムなどの進歩により、健康な非がん細胞に影響を与えることなく、がん細胞をターゲットとした治療の精度が向上しています。そのため、このような技術的向上により、がんに苦しむ患者の間で放射線治療が好ましい治療法として採用されるようになっています。

トランプ政権の関税

リニアック、高圧電源、電子制御パネルなど、放射線治療システムの製造に不可欠な重要部品を含む中国からの輸入品に対する関税は、世界の放射線治療市場全体の製造コストを引き上げる可能性があります。

現在、多くの放射線治療装置メーカーが、これらの特殊部品のコスト効率に優れた調達を中国に依存しています。関税の賦課により、国際的なサプライチェーンが混乱し、装置価格の上昇や放射線治療ソリューションの開発・展開の遅れにつながる可能性があります。

この市場で事業を展開する企業は、中国からの輸入品への依存度を最小限に抑えるため、調達・製造戦略を見直す必要があるかもしれません。このシフトは、インド、ベトナム、メキシコ、東ヨーロッパの一部など、より有利な貿易条件と競争力のある操業コストを提供する可能性のある代替製造拠点への段階的な多様化を促進する可能性があります。

しかし、短期的には、このような戦略的調整は、新規ベンダーの参入の遅れ、代替サプライヤーの再認証の必要性、放射線ビーム照射ユニットや画像誘導モジュールなどの重要なサブシステムの統合時の互換性の問題の可能性など、いくつかの課題をもたらす可能性があります。

放射線治療市場の分析

2024年の世界市場は74億米ドルと推定。種類別では、外部照射療法、内部照射療法、全身照射療法に区分されます。さらに、外部ビーム放射線療法分野は、強度変調放射線療法、画像誘導放射線療法、陽子線治療、その他の外部ビーム放射線療法に細分化されます。外部ビーム放射線療法分野の2024年の売上高は48億米ドルで、同分野は予測期間中に年平均成長率5.9%で大きく成長する見込みです。

特に乳がん、前立腺がん、肺がん、大腸がんなどの限局性がんの有病率が上昇していることが、この分野の成長の主な要因となっています。

例えば、Global Cancer Observatoryの2022年の報告書によると、肺がんは世界で最も一般的ながんの種類で250万症例、次いで乳がんの230万症例、大腸がんの190万症例、前立腺がんの150万症例、胃がんの97万症例となっています。

このように、さまざまな癌の有病率が上昇していることから、外部放射線療法のような効果的な治療オプションの必要性が浮き彫りになり、このセグメントの成長を加速させています。

さらに、外照射療法の一種である陽子線治療の技術進歩が、この分野の成長をさらに押し上げています。

例えば、ペンシルビームスキャニング(PBS)や強度変調陽子線治療(IMPT)などの先進技術を活用したバリアンのプロビームシステムは、高度な陽子線治療のために設計されています。このシステムは精度が高く、複雑な腫瘍形状にも適応できることで知られており、このような技術的進歩がこのセグメントの市場成長を刺激しています。

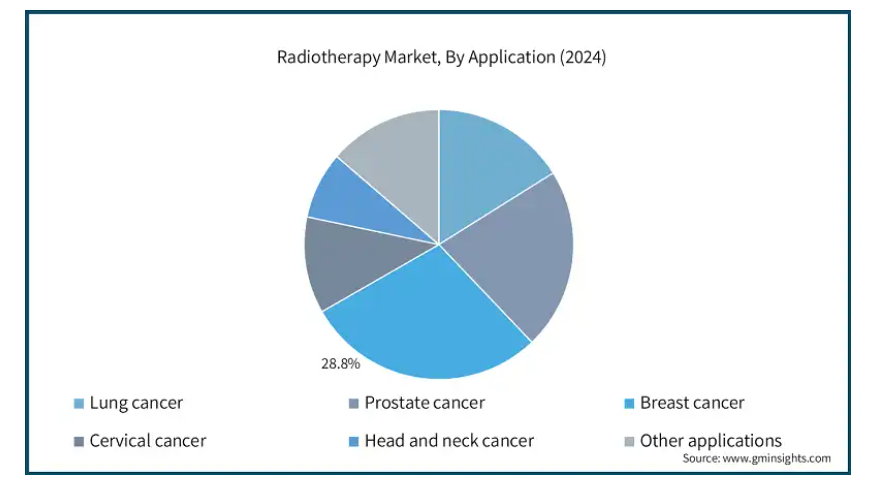

放射線治療市場は用途別に、肺がん、前立腺がん、乳がん、子宮頸がん、頭頸部がん、その他の用途に区分。乳がん分野が市場を支配し、2024年の市場規模は210万米ドルで、収益シェアは28.8%。

乳がんの有病率の上昇は、このセグメントの成長を促進する重要な要因の1つです。

例えば、世界保健機関(WHO)のデータによると、2022年には約230万人の女性が乳がんと診断され、世界全体で約67万人が乳がんが原因で死亡しています。

また、アメリカがん協会のデータによると、アメリカでは2025年に全国で約316,950人の女性が浸潤性乳がんと診断され、約59,080人の女性がin situ乳管がんと診断され、約42,170人の女性が乳がんが原因で死亡すると予測されています。

したがって、乳がんの診断率が高まるにつれて、放射線治療のような効果的な治療の必要性が高まり、それによって市場の成長が促進されます。

放射線治療市場はエンドユーザー別に、病院、放射線治療センター、外来手術センター、がん研究機関に区分されます。2024年の売上高が最も大きいのは病院セグメントで31億米ドル。

このセグメントの成長は、リニアックや陽子線治療システムなど、放射線治療に関連する最先端技術が病院で利用可能であることが大きな要因。

さらに、病院は化学療法、免疫療法、腫瘍切除などの手術など、さまざまながん治療をワンストップで行うことができるため、このような医療環境は患者の間でがん治療に最も好まれる選択肢の1つとなっています。

さらに、病院はメーカーと協力して技術的に高度な放射線治療システムを開発し、急成長する市場での地位をさらに強固なものにしています。

例えば、2024年にはメイヨークリニックとバリアン・メディカル・システムズが放射線治療能力を強化するために提携しました。この提携は、バリアンの放射線治療技術を強化することで、治療効果を高め、副作用を減らし、患者の転帰を改善することを目的としています。従って、これらすべての要因が相まって、同市場における病院セグメントの成長が促進されています。

北米の放射線治療市場は、2034年までに46億米ドルに達すると予測されています。2024年の北米市場の売上高はアメリカが25億米ドルで最大。

アメリカにおける癌の有病率の増加が、アメリカにおける市場成長の主な触媒となっています。

例えば、アメリカ癌協会のデータによると、2025年にはアメリカで約204万1910人の癌患者が新たに診断され、61万8120人が癌関連で死亡すると予測されています。

したがって、同国における癌の有病率の上昇は、放射線治療などの高度な治療オプションの採用を刺激し、市場の成長を後押しすると予想されます。

ヨーロッパ: 英国の放射線治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国政府によるがんインフラ整備のための投資の増加、放射線治療システムなどの先進的な装置やシステムに関連する研修プログラム、AIや機械学習と統合された最新装置への投資が、同国における市場の成長を後押ししています。

例えば、2025年2月に英国政府は、AI技術をがん治療と診断に統合するために8,260万ポンドを投資すると発表しました。

このように、このような投資は、がん治療と診断の進歩を刺激し、医療専門家の間でこれらの革新的な技術の採用を促進し、国内の市場成長を推進しています。

アジア太平洋地域: 日本の放射線治療市場は、2025年から2034年にかけて有利な成長が見込まれています。

同国は最も高齢化が進んでいる国の一つです。この層はがんなどの加齢に伴う慢性疾患にかかりやすいため、放射線治療などの腫瘍治療のニーズが高まっています。

例えば、世界経済フォーラムの予測によると、2023年には日本の10人に1人が80歳以上の高齢者となり、これは人口の約3分の1に相当します。

このように、日本では高齢化が進むにつれて、がんにかかる確率も高くなるため、市場の成長が期待されています。

中東・アフリカ: サウジアラビアの放射線治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

同国政府は、ビジョン2030などのさまざまな取り組みを通じて、放射線治療などのがん治療に関連する革新的技術を含むさまざまな最先端技術の導入を拡大しています。

さらに、同国はがん専門治療センターの設立を優先し、がんの予防と早期発見を促進するための国民意識向上キャンペーンを展開しています。こうした取り組みが、同国における放射線治療サービスの需要を刺激しています。

主要企業・市場シェア

放射線治療市場シェア

Varian Medical Systems社、Elekta社、Curium社、Accuray社、IBA Radiopharma Solutions社などの上位5社が市場シェアの約80.5%を占めています。市場戦略の重要な側面は、陽子線治療、強度変調放射線治療(IMRT)、画像誘導放射線治療(IGRT)などの技術革新を頻繁に導入することです。さらに、このダイナミックな情勢において、主要な業界プレーヤーは大きな影響力を有しており、研究開発への多額の投資を通じて進歩を推進しています。さらに、戦略的合意、買収、合併は、市場のポジションを強化し、進化する規制ランドスケープとともに世界的な足跡を拡大することに関与しています。

放射線治療市場の企業

放射線治療業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Accuray

Brainlab

Curium

Canon Medical Systems

Elekta

Hitachi High-Tech

IBA Radiopharma Solutions

Isoray Inc.

Mevion Medical Systems

Mitsubishi Electric

Nordion

NTP Radioisotopes

RefleXion

Toshiba Energy Systems and Solutions

Varian Medical Systems

バリアン・メディカル・システムズは、世界70カ所に拠点を持ち、11,000人の従業員を擁するグローバル企業です。

エレクタの財務状況は良好で、2023-2024年度の総売上高は16億9,910万米ドル。

放射線治療業界のニュース

2024年4月、GEヘルスケアの子会社であるMIMソフトウエアは、エレクタABとの協力関係を深め、放射線治療ソフトウエアの強化を目指します。この動きは、GEヘルスケアとエレクタが主に病院への画像診断および放射線治療ツールの供給に取り組んでいた以前の契約を拡大したものです。

2024年5月、エレクタABはフィリップスヘルスケアのピナクル治療計画システム(TPS)の特許ポートフォリオの買収を発表しました。この戦略的買収により、治療計画におけるエレクタの地位は強化され、放射線治療分野のイノベーションをリードする同社のコミットメントが強化されました。

この調査レポートは、放射線治療市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

外照射療法

強度変調放射線治療(IMRT)

画像誘導放射線治療(IGRT)

陽子線治療

その他の外部放射線療法

内部放射線療法

全身放射線療法

市場、用途別

肺がん

前立腺がん

乳がん

子宮頸がん

頭頸部がん

その他の用途

市場, エンドユーザー別

病院

放射線治療センターおよび外来手術センター

癌研究機関

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 放射線治療の技術進歩

3.2.1.2 世界的ながん患者数の増加

3.2.1.3 癌治療に関する国民の意識の高まり

3.2.1.4 医療インフラおよび研究開発投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 発展途上国や低開発地域における熟練した経験豊富な医療専門家の不足

3.3 成長可能性分析

3.4 規制情勢

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 外照射療法

5.2.1 強度変調放射線治療(IMRT)

5.2.2 画像誘導放射線治療(IGRT)

5.2.3 陽子線治療

5.2.4 その他の外部放射線療法

5.3 内部放射線療法

5.4 全身放射線療法

第6章 2021~2034年用途別市場推定・予測(単位:Mnドル)

6.1 主要動向

6.2 肺がん

6.3 前立腺がん

6.4 乳がん

6.5 子宮頸がん

6.6 頭頸部がん

6.7 その他の用途

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 放射線治療センターおよび外来手術センター

7.4 がん研究機関

第8章 2021〜2034年 地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

第9章 企業プロフィール

9.1 Accuray

9.2 Brainlab

9.3 Curium

9.4 Canon Medical Systems

9.5 Elekta

9.6 Hitachi High-Tech

9.7 IBA Radiopharma Solutions

9.8 Isoray Inc.

9.9 Mevion Medical Systems

9.10 Mitsubishi Electric

9.11 Nordion

9.12 NTP Radioisotopes

9.13 RefleXion

9.14 Toshiba Energy Systems and Solutions

9.15 Varian Medical Systems

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI3539

- 世界の鉱業用掘削サービス市場(2026~2033):市場規模、シェア、動向分析

- 航空宇宙向け先進複合材料の世界市場

- ペット用駆虫剤のグローバル市場規模調査、ペット別(犬、猫)、剤形別(液体、錠剤)、投与経路別、タイプ別、流通チャネル別、地域別予測:2022-2032年

- パーソナルエアランドビークルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 空気圧リニアフィッティングの世界市場

- セテアレス-80市場:グローバル予測2025年-2031年

- 世界の安全性薬理学市場

- 蓄熱用セラミックボールの世界及び日本市場2026年:種類別(10mm以下、10mm~20mm、20mm以上)

- 業務用食品・バイオメディカル用冷蔵庫・冷凍庫の世界市場規模調査、製品別(食品、バイオメディカル)、エンドユース別、容量別、流通チャネル別、地域別予測:2022-2032年

- 電動杭打機の世界市場2025:種類別(高速、振動、その他)、用途別分析

- ゴルフ用ジャケットの世界及び日本市場2026年:種類別(メンズ、レディース)

- アジア太平洋地域のデジタルコックピット市場(2025 – 2032):機器別、用途別、車種別、EV種類別、ディスプレイ種類別、ディスプレイサイズ別、国別分析レポート