世界の涙器市場(2025 – 2034):製品別、用途別、素材別、エンドユーザー別分析レポート

市場概要

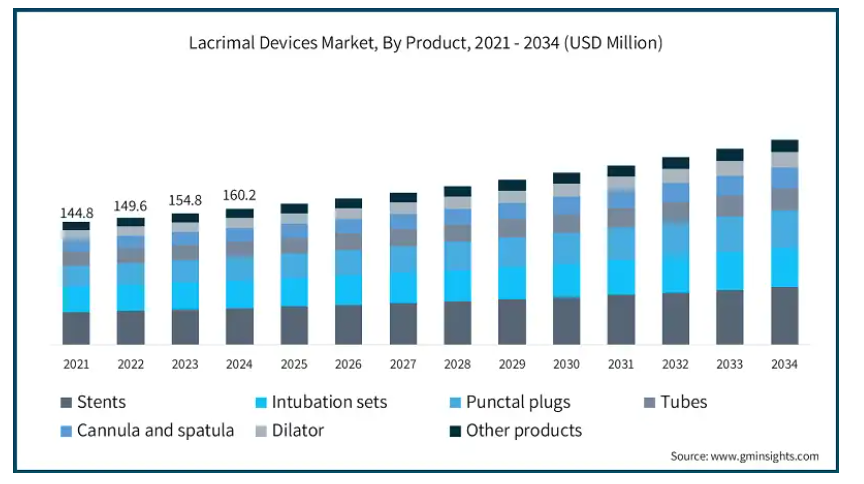

世界の涙器市場は、2024年に1億6,020万米ドルと評価され、2025年から2034年にかけて年平均成長率4.2%で成長すると予測されています。医療システムの技術進歩や眼疾患の増加により、市場は著しい成長を遂げています。

また、デジタル画面の使い過ぎや環境汚染、世界的な高齢化に関連したドライアイ症候群の急増も、市場の成長に拍車をかけています。効果的な救済を提供する穿刺プラグやステントなどの最新の涙点装置は大きな需要があり、市場の成長を積極的に推進しています。

さらに、新興国では、医療や眼科医療に対する意識が向上しているため、涙器市場の裾野が広がっています。また、より良い患者と手術結果を提供する、スマート診断ツールや低侵襲手術器具を含む新しい技術革新も市場成長を促進しています。さらに、眼科医療やアイケアの研究開発に焦点を当てた政府の取り組みや政策も、涙器市場の成長を後押ししています。

患者中心のアプローチを重視する涙点装置メーカーの姿勢は、市場の成長を積極的に後押ししています。個別化医療が重視されるようになったことで、生体適合性が向上し、装置の安全性が高まり、この傾向がさらに後押しされています。また、医療提供者やその他の業界・研究関係者の協力による製品や手法の迅速な開発が、市場の拡大に寄与しています。

涙点デバイスは、ドライアイ症候群などの涙道閉塞状態や過度の流涙など、涙排出システムの障害を診断、治療、管理するために設計された医療機器です。これらの器具には、穿刺プラグ、ステント、シリンジ、プローブなどが含まれ、涙の機能を正常に戻し、眼全体の健康を維持するのに役立ちます。

涙器市場の動向

涙点デバイスの採用は、今後数年間で増加すると予想されます。ドライアイや涙嚢炎のような症状は、先進国でも発展途上国でもここ数年流行しています。さらに、新生児の約6%から20%が鼻涙管閉塞(NLDO)に関連した症状を経験していると推定されています。これらの症例のかなりの割合は自然治癒し、症状のある新生児の約70%は3ヵ月以内に、90%以上は1年以内に改善します。

いくつかの研究によると、健康な新生児の最大20%は、生後1年間は涙道排出不全のリスクが高い可能性があります。このため、涙液デバイスの需要が増加し、涙液デバイス分野の成長に拍車をかけています。

涙液障害は、幼児から高齢者まであらゆる年齢層に影響を及ぼします。生まれつきの先天性疾患もあれば、40歳前後で発症するものもあります。このことは、成人人口が持続的な需要を生み出し、世界の涙液デバイス市場の成長を牽引することを示唆しています。

これとともに、ドライアイ疾患(DED)は個人の健康に対する大きな懸念の1つであり続け、同時にアメリカの全体的な健康状態を悪化させています。

高齢者だけでなく、中年層でもDEDの症例が急増しており、市場拡大の起爆剤となるでしょう。

関税が市場に与える影響

関税の導入により、医療機器の輸入はより複雑化し、コスト高に。加えて、原材料、部品、装置、完成品の調達にかかる費用も高くなるため、関税は涙液デバイスの市場に大きな影響を与えます。例えば、涙液排出障害の治療に使用される装置は非常に高度です。高度な技術に加え、現地では入手できない特殊な材料が使われています。そのため、これらのメーカーはグローバルなサプライチェーンに大きく依存しており、関税などの貿易障壁の影響を非常に受けやすくなっています。

医療グレードのポリマー、手術器具、精密装置に使用される電子レンズなどの医療用輸入品に関税が課されると、生産チェーン全体のコストが上昇します。したがって、ほぼすべての生産チェーンのコストが上昇します。このため、患者と医療提供者の双方にとって、涙点インプラントやドレナージシステムの価格が上昇します。

関税により、価格に敏感な地域では涙液デバイスの需要が大幅に減少し、手が届かなくなる可能性があります。秩序の欠如や不安定な関税制度は国際投資を不利にします。中・小規模の貿易業者が最も制限されます。閉ざされた国境は、高価な市場、不安定なサプライチェーン、制限された医療技術へのアクセスをもたらし、開かれた地域は投資と生産にとってより有利になります。関税は、長期的には国内製造業の経済成長を刺激するかもしれませんが、短期的には、最小限の成長に伴うコスト増を考慮すると、市場の成長には不利です。

涙器市場の分析

製品別では、ステント、挿管セット、穿刺プラグ、チューブ、カニューレ・スパチュラ、ダイレーター、その他製品に区分。ステント分野は年平均成長率4.6%で拡大し、2034年には6,790万米ドル以上に達する見込み。また、2024年の世界市場規模は1億6,020万米ドル。

同分野の発展は、小児や老年人口における鼻涙管閉塞(NLDO)などの涙器系疾患の有病率の上昇によって促進されています。これらの疾患は、過度の鼻出血や感染症の再発により、ステント留置術などの外科的治療を定期的に必要とします。

非侵襲的な処置と涙液ステント技術の向上により、効率的で長持ちし、手間のかからないソリューションに対する市場の需要が高まっています。

簡便な設計、挿入の容易さ、術後の患者満足度の高さ、NLDOおよび関連処置の全体的な手術の成功により、眼科医によるステントの選択が増加していることも、興味をそそるとともに複雑さを増しています。自己保持型ステントや生体吸収性ステントは、保護ステントを抜去するために必要な二次侵襲的処置の負担を軽減する革新的なデザインの一例です。

ステントによる涙道閉塞の原因となるその他の要因を評価すると、糖尿病やその他の自己免疫疾患の有病率が上昇しており、これらの疾患は涙腺および涙道閉塞の素因となるため、需要の増加が確認されています。

ドライアイ、緑内障、涙道閉塞、流涙症、涙腺炎、その他の用途に分類されます。ドライアイ分野は、いくつかの重要な要因によって、2024年には市場の40.1%のシェアを占めました。

高齢化や、環境汚染や長時間のスクリーン使用などのライフスタイルの変化によるドライアイ症候群の状態が、効果的な治療の必要性を高めています。パンクタルプラグや新しい涙液ドレナージ管理システムなどの涙点器具の技術進歩により、患者の治療成績が向上し、使用量が増加しています。

また、ドライアイの治療や診断に関する患者や医療提供者の理解が深まっていることも、市場の成長を後押ししています。さらに、ドライアイの二次的合併症につながる糖尿病や自己免疫疾患などの慢性疾患の負担が増加していることも、特殊な涙液介入の必要性を高めています。

洗練されたドライアイ診断機器の普及は、ドライアイの原因究明と治療の精度を向上させるため、このセグメントの成長を後押ししています。

素材別に見ると、涙器市場はシリコン、ステンレス、その他の素材に区分されます。シリコーン分野の2024年の市場規模は7,320万米ドルで、2025年から2034年にかけて年平均成長率4.7%で成長すると予測されています。

ドライアイ症候群の増加の原因は、ライフスタイルの変化、人口の高齢化、スクリーン使用時間の増加、汚染などです。このため、改良された穿刺栓や涙液ドレナージ装置などの治療法の進歩が促され、患者の予後が改善し、採用率が高まっています。

患者や医療従事者の間でドライアイ症候群の一次予防が重視されるようになったことも、市場拡大に寄与しています。さらに、二次性ドライアイ症候群を引き起こす糖尿病や自己免疫疾患などの慢性疾患の範囲が広がっていることも、特定の涙液介在装置に対する需要を高めています。

これらの要因に加え、ドライアイの原因の正確かつタイムリーな診断とそれに対応する治療に対するニーズの高まりが、予測期間中の同分野の成長を促進すると予想されます。

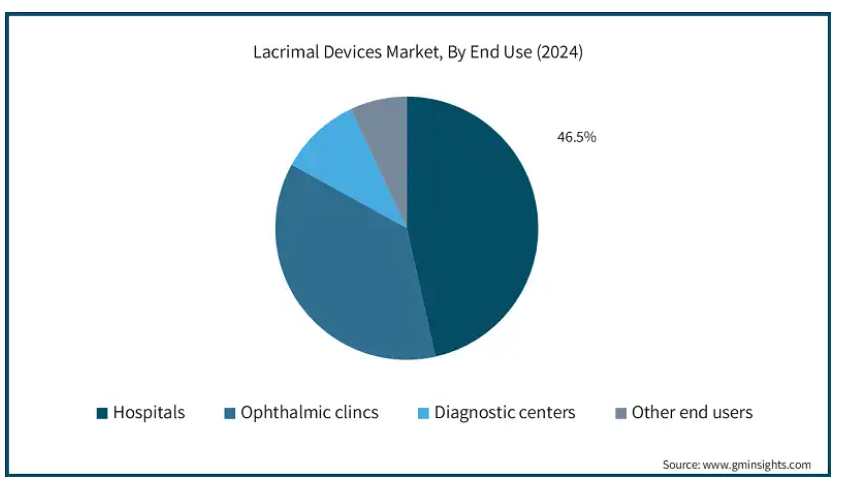

エンドユーザー別では、病院、眼科クリニック、診断センター、その他のエンドユーザーに区分されます。病院セグメントは2024年の売上高シェア46.5%で市場を支配し、2034年には1億1240万米ドルに達すると予測されています。

熟練した医師や専門的な装置が豊富にあるため、医療センターは涙器系疾患の管理、診断、治療の中心地となっています。ドライアイ症候群、涙道閉塞、眼瞼上咽頭炎などの症例が報告されるようになるにつれ、病院内の治療施設を増やす必要性とともに、このようなサービスに対する需要も増加傾向にあります。

DCR(内視鏡的涙嚢切除術)や涙道再建術などの複雑な症例の手術も病院で行われるため、これらの患者はこのような医療機関を好みます。

さらに、手術技術や画像技術の革新により、効果的で正確な治療を提供する病院の能力が大幅に向上しています。

北米地域では、アメリカの涙道装置市場は2024年に5,350万米ドルと評価され、今後数年間で大幅に成長すると予測されています。

ドライアイ症候群、涙道閉塞、流涙症など、特定の涙液疾患の有病率の増加により、診断と治療における革新的な方法に対する需要が大幅に高まっています。アメリカでは、高齢者人口が大きな役割を担っています。高齢者人口は、関節炎や糖尿病などの全身疾患やリウマチになりやすく、加齢によって慢性疾患や涙システムの機能不全につながる可能性があります。

アメリカでは、業界の再編と技術革新により、ステント、穿刺プラグ、ステント留置術、補助処置などの涙器装置の需要が増加しており、患者にとってより効率的で快適な新しいステントの設置が市場全体の成長に寄与しています。

ヨーロッパ涙液装置市場では、イギリスが今後数年間で著しく成長すると予測されています。

英国の涙器市場は、人口統計学的要因、技術、医療制度によって成長しています。英国に住む65歳以上のベビーブーマーは200万人を超え、ドライアイ症候群、眼瞼上気症、涙道閉塞などの涙器系疾患に罹患しやすくなっています。糖尿病や自己免疫疾患の有病率の増加が需要をさらに促進しています。

教育的リソースが広く利用可能であることと、強化された眼の健康イメージング技術が眼疾患の早期診断と治療に役立つことが、需要をさらに押し上げています。

NHSは英国最大の医療サービス単独支払者であり、涙液治療への幅広いアクセスを可能にしています。政府のイニシアチブは、一般的な眼科医療を改善し、特定の涙腺処置をカバーすることを目標としており、市場の成長を強化しています。

中国はアジア太平洋地域の涙液装置市場で優位な地位を占めています。

都市の成長、技術的な露出、ドライアイ症候群や涙道閉塞などの疾患に罹患する高齢化人口の増加が相まって、涙器に対するニーズが高まっています。さらに、一般的なアイケアに関する知識の増加や、涙液デバイスの診断および治療オプションの拡大が、上気道の治療に役立っており、需要ギャップを埋めるのに役立っています。

眼科医療の進歩に向けた政府の有利な政策と中国の整備されたインフラが、涙液デバイスへのアクセスを容易にしています。さらに、病院や専門クリニックへの資金援助が増加していることも、遠隔地におけるこれらの装置へのアクセスを向上させています。

眼科医療サービスに関する手厚い償還政策に加え、これらの要因が複合的に作用することで、患者が涙の問題に対する診療を求める動機付けが強まり、市場の需要を促進しています。

ラテンアメリカの涙液装置市場では、ブラジルが圧倒的な地位を占めています。

ドライアイ症候群や鼻涙管閉塞などの眼疾患の有病率が高く、増加傾向にあります。ブラジルの医療インフラの改善とともに、公的医療に対する政府の支出が増加しているため、専門的な眼科医療を受けられる機会が増えています。

また、眼疾患の診断と治療における迅速な介入の必要性に対する認識が高まっているため、高度な涙液装置の需要が高まっています。また、眼科外科医や外科手術のための公的・私的資金が利用可能であることも市場を後押ししています。

さらに、重要な医療機器の輸入に関する支援政策と相まって、現地生産への取り組みによって安定供給が促進されています。これらの要因が相まって、ブラジルはこの地域の内外のサプライヤーにとって主要な投資・拡大市場の一つとなっています。

主要企業・市場シェア

涙器市場シェア

同市場には、Aurolab、B. Braun、Bess Medical、Braintreeなどの主要企業が参入。上位3社の市場シェアは約60%。業界リーダーとともに、市場は技術革新や材料革新が進んでいます。薬剤溶出ステント、侵襲性の低い手術方法の導入、生体適合性の高いインプラントの使用などの新たな発明により、患者の治療成績と回復期間がますます向上しています。高齢者人口の急増に加え、眼科問題に対する理解と意識の高まりが、市場全体の需要を増大させています。

アジア太平洋地域と中南米地域は、医療制度の発展や眼科医療サービスの増加により、力強い成長が見込まれています。また、各社は地理的プレゼンスと製品提供を強化するため、戦略的に提携や合併を進めており、競争環境も変化しています。さらに、外来患者を対象とした新しい装置の規制当局による承認により、治療経路が合理化され、費用が削減される傾向にあります。市場の観点からは、このような変化は、コスト関連のハードルを克服する一方で、以前はより洗練されたものと考えられていた涙液デバイス分野の拡大を指し示しています。

涙液装置市場の企業

涙液装置業界で事業を展開する主な企業は以下の通り:

Aurolab

B. Braun

Bess Medical

Braintree

BVI

FCI

GWSG

Innovia Medical

JEDMED

Kaneka Medical Products

Medennium

OASIS

Rumex

Surtex Instruments

Walsh Medical Devices

FCI眼科 FCI Ophthalmicの評判は、涙点ステントと挿管セットを幅広く提供していることに起因しています。FCI Ophthalmicは、眼科手術装置の品質革新に注力することで、業界を変えることを目指しています。同社の幅広い製品群は、患者の問題を効果的に解決し、さまざまな涙器系疾患に対応する医療従事者の能力を向上させます。

株式会社カネカ 株式会社カネカは、その高度なポリマー技術により、生体適合性ポリマー涙液装置の専門知識を有しています。研究開発における絶え間ない集中力により、患者にとって快適で、涙道閉塞の治療に臨床的に有効な製品を開発することができます。

涙道装置業界のニュース:

2022年1月、涙点装置メーカーのカネカ・メディカル・アメリカLLCは、北日本に新工場を設立する計画を発表しました。この新工場は北海道苫小牧市の東部工業団地内に位置し、涙点装置の製造も行います。新拠点の操業開始は2024年5月。

2021年11月、Innovia MedicalはLacrimedics Inc.の買収を発表。この買収は、Innoviaの眼科事業を強化し、眼科顧客に包括的な咬合治療オプションを提供することを可能にすることで、市場での地位を強化することを目的としています。

この調査レポートは、涙点装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

市場, 製品別

ステント

挿管セット

穿刺プラグ

チューブ

カニューレとスパチュラ

ダイレーター

その他の製品

市場、用途別

ドライアイ

視力低下

緑内障

排液障害

涙腺炎

その他の用途

市場, 材料別

シリコン

ステンレス

その他の材料

市場:エンドユーザー別

病院

眼科クリニック

診断センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 眼疾患の有病率の増加

3.2.1.2 涙液治療手順の容易化

3.2.1.3 涙液装置の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 高い副作用リスク

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 見通しと今後の検討事項

3.6 保険償還のシナリオ

3.7 技術展望

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ステント

5.3 挿管セット

5.4 穿刺プラグ

5.5 チューブ

5.6 カニューレとスパチュラ

5.7 ダイレーター

5.8 その他の製品

第6章 2021〜2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 ドライアイ

6.3 飛蚊症

6.4 緑内障

6.5 排水障害

6.6 涙腺炎

6.7 その他の用途

第7章 2021〜2034年材料別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 シリコーン

7.3 ステンレス

7.4 その他の素材

第8章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 眼科クリニック

8.4 診断センター

8.5 その他のエンドユーザー別

第9章 2021年~2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Aurolab

10.2 B. Braun

10.3 Bess Medical

10.4 Braintree

10.5 BVI

10.6 FCI

10.7 GWSG

10.8 Innovia Medical

10.9 JEDMED

10.10 Kaneka Medical Products

10.11 Medennium

10.12 OASIS

10.13 Rumex

10.14 Surtex Instruments

10.15 Walsh Medical Devices

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4811

- 高級スキーウェアの世界市場2025:メーカー別、地域別、タイプ・用途別

- 水酸化ジルコニウムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 電気配送バン市場2025年(世界主要地域と日本市場規模を掲載):純電気式、プラグインハイブリッド

- 犬用首輪・ハーネス・リードの世界市場2025:種類別(犬用首輪、犬用ハーネス、犬用リード)、用途別分析

- 世界の計量ポンプ市場規模・予測:材質別(UPVC、CPVC、フレキシブルPVC)、製品種類別(パイプ、継手)、用途別、地域別予測(2025年~2035年)

- HVOF(高速酸素燃料)マスキングテープ市場:グローバル予測2025年-2031年

- 生分解性紙おむつ市場レポート:原料別(綿/木材パルプ、竹、でんぷん、その他)、エンドユーザー別(赤ちゃん、大人)、流通チャネル別(薬局、スーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン、その他)、地域別 2024-2032

- 密閉空間用PPEの世界市場2024

- 断熱コーティングのグローバル市場規模調査、製品別(アクリル、エポキシ、ポリウレタン、YSZ、ムライト)、用途別(建築・建設、製造、航空宇宙・防衛、自動車・輸送)、地域別予測 2022-2032

- 世界の血液ガス分析装置市場(2025 – 2030):製品別、検査種類別、サンプル別、用途別、エンドユーザー別分析レポート

- 自動車用ブラシレス軸流式電動冷却ファンの世界及び日本市場2026年:種類別(12V、24V、その他)

- 都市固形廃棄物発電の世界及び日本市場2026年:種類別(廃棄物焼却発電、ガス化発電、嫌気性消化・バイオガス発電、熱分解発電)