ホウ素ヒ素(BAs)のグローバル市場規模は2024年に4,360万ドル、2034年までにCAGR 18.3%で拡大する見通し

市場概要

世界のホウ素ヒ素(BAs)市場は2024年に4360万米ドルと推定。同市場は2025年の5,140万米ドルから2034年には2億3,250万米ドルに成長し、年平均成長率は18.3%となる見込み。

近年、高性能半導体材料市場のグローバル化を牽引しているのは、先進電子機器、高周波通信システム、高度熱管理システムです。平均を上回る熱伝導率とキャリア移動度を持つ材料への需要は、家電から防衛まで多面的な産業で増加傾向にあります。

アメリカ・エネルギー省が発表した報告書によると、電子システムの熱管理を改善することで、システムの信頼性と性能を20~30%向上させることができるとされています。このようなニーズは、例えばホウ素ヒ素(BA)のような革新的な材料への需要を高めます。

歴史的には、より優れた物理的特性を持つ他の新規材料が化合物半導体に移行した結果、BAsの利用が増加しました。窒化ガリウム(GaN)や炭化ケイ素(SiC)といった代替BAsは、シリコンの性能が頭打ちになった後、ますます研究されるようになりました。

ホウ素ヒ素(BAs)の市場動向

ホウ素ヒ素の熱伝導率が注目された理由は、室温での伝導率が1300W/mKという驚異的な値だからです。この数値は、ほとんどの金属や半導体の導電率を凌駕しており、そのためBAsは、電子部品の熱による過熱を管理するための有力な候補となっています。電子部品としてのBAsの利点は、効率的な熱放散から、電子部品の小型化や動作強化という難題の克服まで多岐にわたります。

BAsの熱特性は結晶の品質に大きく影響されるため、これらの新しい方法は非常に重要です。合成法の強化は、BAsの製造を容易にするため、BAsと統合された装置の市場に一歩近づきます。

BAs は、デバイス性能を向上させるバイポーラヘテロ構造を構築できるため、GaN や GaAs ベースの半導体材料との統合を考慮できるという利点があります。BAsの集積化能力は、効率的な電力制御だけでなく、多くのアプリケーションのための高度な熱管理も可能な、より優れた電子および光電子装置に対する市場の根強い需要を満たすことができます。

電子システムのエネルギー効率と熱管理に対する規制の高まりにより、BAsの採用は勢いを増しています。効果的な熱性能の追求において、BAsの絶対的な熱伝導率は、装置の信頼性を向上させ、業界標準に準拠するために、メーカーがこのような材料を使用することを戦略的に有利にします。

関税の影響

トランプ大統領は2025年3月12日にアルミニウム関税を25%延長しましたが、これはサプライチェーンと生産コストに関してアメリカのヒ化ホウ素(BAs)市場に大きな影響を与えました。砒化ホウ素は、そのユニークな熱的・電気的特性により、高性能半導体、熱管理、太陽電池などの用途に利用されています。

関税水準の上昇は、ヒ化ホウ素の合成に必要な高純度アルミニウムの輸入を妨げています。この供給中断は、コスト増と生産工程の遅延をもたらす可能性があります。そのため、電気通信、航空宇宙、再生可能エネルギーなど、ホウ素ヒ素に依存する産業は、その材料要件を満たすのに苦労することになります。

関税は、代替サプライヤーを探すか、輸入関税の影響を軽減するために国内生産を検討するかといった、調達戦略の再考を迫りました。長期的な影響はまだ確定していませんが、当面の影響としては、砒化ホウ素市場が逼迫し、価格が上昇し供給が制約される可能性があります。関係者は状況を注視しており、貿易環境の変化に合わせて戦略的な方向転換の必要性を検討しています。

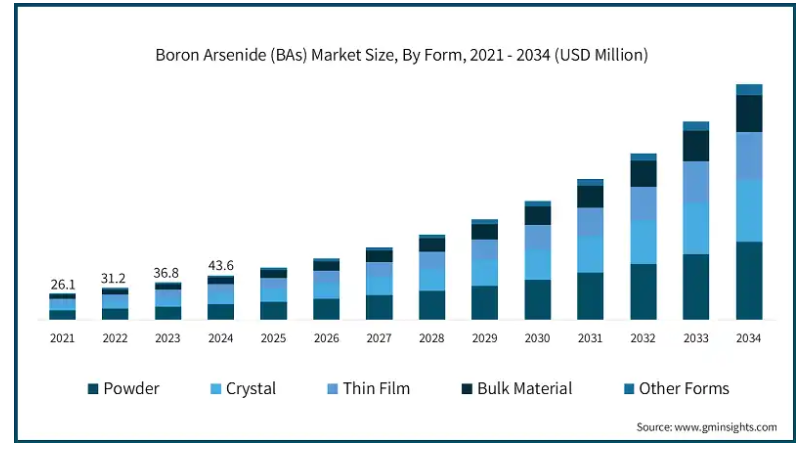

最大のセグメントであるパウダーは、2024年に1,570万米ドルと評価され、2025年から2034年にかけて年平均成長率17.7%で拡大すると予測されています。

このセグメントは、積層造形や粉末冶金への応用により着実に拡大しています。カワライトは、先端複合材料への加工の可能性から研究が進められています。より実用的な観点からは、アメリカ・エネルギー省は、複数の領域におけるエネルギー応答性材料を開発するための基礎となる半導体粉末への新たな関心に注目しています。

ホウ素ヒ素は、構造的に強く、高周波動作で優れた性能を発揮するため、その結晶形態が注目されています。また、デバイスの小型化と効率化の傾向により、需要が高まっています。半導体産業協会が行った調査の結果、より小型で高性能な半導体への戦略的シフトが水晶セグメントの成長を刺激することがわかりました。

ホウ素ヒ素(BAs)薄膜の高温での柔軟性と動作能力は、既存の電子および光装置への統合を容易にします。その高い需要とフレキシブル電子機器やウェアラブル技術への組み込みやすさが、このセグメントの拡大に貢献しています。International Journal of Electronicsが最近発表した論文によると、薄膜はフレキシブル・ディスプレイや統合センサーなどの新技術に軽量でエネルギー効率に優れた部品を提供するため、半導体分野に変革的な影響を与えることが示唆されています。

最大セグメントである化学気相成長(CVD)は、2024年に1710万米ドルと評価され、2025-2034年のCAGRは17.3%拡大すると予測されています。

アメリカエネルギー省の報告書によると、CVDベースの材料は次世代半導体の進歩、エネルギー効率、材料の安定性を高めると期待されています。精密材料への需要が高まる中、高性能材料生産におけるCVDの地位はますます高まっています。

HPHT合成は、ハイエンドの宇宙および防衛アプリケーションで使用されるホウ素ヒ素材料の製造において特に重要です。この技術は、パワーエレクトロニクスやその他の先端技術に必要とされる大型で高純度の結晶の成長を可能にします。NASAによると、HPHTで製造された材料は、厳しい条件下での構造性能に優れており、これは航空宇宙分野で極めて重要です。航空宇宙産業からのホウ素ヒ素需要は、世界的な景気拡大が予測される中、さらに拍車がかかるでしょう。

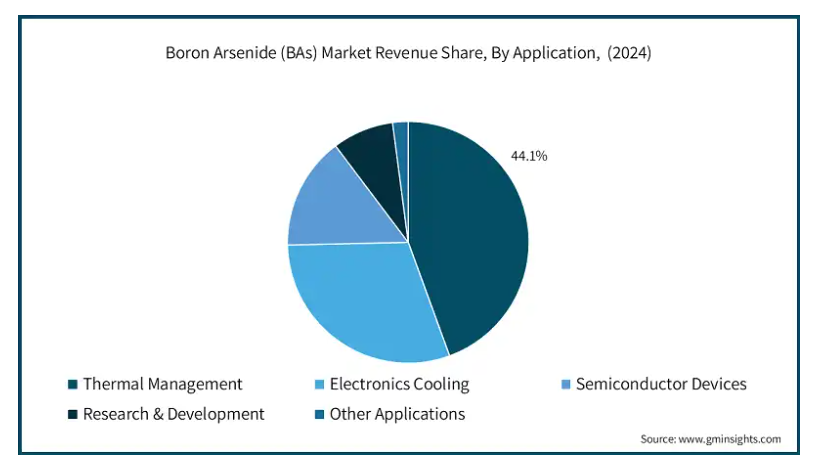

熱管理アプリケーション分野は、2024年に1930万米ドルと評価され、2025年から2034年までのCAGRは18%、市場シェアは44.1%。

砒化ホウ素の顕著な蒸気伝導性は、それが砒化ホウ素の成長の主要なドライバーの一つとなっている高性能システムの熱を管理するための優れた候補になります。パスターサーマルマネジメントは、パワーエレクトロニクスシステムを完全に変革し、エネルギー効率を12%向上させることができます。これは、次の天才的な革命を遂げるシステムにおいて、砒化ホウ素のような持続性材料が必要とされる根拠となっています。

小型で効率的な電子機器の場合、冷却システムと並行してコンピューティング性能も継続的に上昇するため、ヒ化ホウ素はデータセンター、ウェアラブル、家電の冷却ソリューションになり得ます。データセンターは、今から10年後には世界の電力供給の40%以上を占めるようになると予想されています。それに伴い、効率と最適な超冷却ソリューションが必要となります。これらはBAに大きく依存しており、BAの潜在的な必要性が高まっています。

ホウ素ヒ素は、その高いバイポーラ熱伝導現象により、半導体装置に普及しています。パワー半導体やRF半導体が一般的になるにつれて、電気通信産業や電気自動車などの分野では、より多くの半導体材料を配置する必要があります。半導体産業協会によると、半導体装置の年間成長率は9%と推定されています。この需要の急増は、砒化ホウ素の使用を可能にします。

アメリカのヒ化ホウ素(BAs)市場は、国内生産が乏しく、海外サプライヤーに依存していることが特徴です。2023年、米国は主にカナダとドイツから約25,543 kgのテルル(ホウ素:513万ドル)を輸入しました。このような輸入パターンは、新興の電子・半導体産業向けに高純度材料を入手するアメリカの必要性を浮き彫りにしています。自立的な赤字にかかわらず、米国は、技術とインフラストラクチャの開発からの需要側燃料ヒ化ホウ素の大量消費を続けています。

砒化ホウ素の生産と輸出の大部分は中国から。2023年の輸出量は640,871kg、4,637万ドル相当。業界内の需要も、この輸出額の増加に貢献しています。さらに、中国の国内消費は、砒化ホウ素の国際的リーダーとしての国のスルーを十分にサポートしています。

ドイツは、2022年に1億1,749万ドルで152万6,070キログラムを使用して、ヒ化ホウ素の世界最大の輸入国であり続けています。ドイツで進む自動車と電子産業も、この需要拡大の重要な柱です。また、ドイツは欧州連合の一部であり、砒化ホウ素がドイツから販売されるときに値を最大化するためにそれらをより簡単にアクセスを与えるビジネスが行われるための肯定的な領域になります。

主要企業・市場シェア

ホウ素ヒ素(BAs)市場シェア

砒化ホウ素(BAs)産業が世界的にかつてない成長を遂げたのは、半導体、熱管理装置、太陽電池のニーズが高まったことが主な要因です。市場は全地域で急成長しており、特にアジア太平洋地域は現在最大の市場シェアを占めています。この地域は、American Elements、Materion Corporation、Stanford Advanced Materials、ALB Materials Inc.、EdgeTech Industries, LLC. BAs材料の開発と供給に多額の費用を投じる見込み。さらに、同市場は2024年から2030年にかけて年平均成長率7%を記録すると予測されています。BAsメーカーは、電子、通信、航空宇宙、エネルギー分野の需要急増に対応するため、製品戦略を調整中。市場の成長は、再生可能エネルギーへの投資の増加や、半導体産業における進歩の増加によってさらに支えられています。

ホウ素ヒ素(BAs)市場の企業

ホウ素ヒ素(BAs)業界トップ5社

II-VI Incorporated II-VI Incorporatedは、セクターおよび化合物半導体のイノベーションにより、ホウ素ヒ素市場を幅広くリードしています。コヒーレント社の買収により、その姿勢はさらに強化されました。現在は、II-VIがR&Dへの最先端、省エネソリューションに取り入れることに注力していたレーザー技術を洗練させています。通信と産業用レーザーは、市場を大きく拡大した経済分野です。

Momentive Performance Materials Inc: モメンティブ・パフォーマンス・マテリアルズ社は砒化ホウ素業界では無名ですが、ハイエンドの電子機器の熱管理で培った技術で優位に立っています。モメンティブ社は、戦略的提携を通じて新興経済圏に進出し、新しい製品ラインを立ち上げようとしています。モメンティブ社は、資源需要の増加により、先端電子材料の熱管理におけるリーダーとして知られています。

KYMA Technologies, Inc: 砒化ホウ素のような高品位化合物半導体のエンジニアであるKYMA Technologies社は、製品のカスタマイズにより、IT分野のオプトエレクトロニクス市場全体で相応のシェアを獲得しています。研究機関との連携や品質の向上は、KYMAが半導体・オプトエレクトロニクスの需要拡大を活用する上で助けになるでしょう。

Materion Corporation: マテリオン・コーポレーションは、その強力な研究開発能力を活用し、パワーエレクトロニクスとフォトニクスにおける高純度材料の要件であるヒ化ホウ素の市場機会を積極的に追求しています。エネルギー効率の高い材料領域におけるギャップに取り組むことで、マテリオンは競争力を強化しました。生産技術と持続可能性へのこのような戦略的投資により、マテリオンはこの新興地域でより強固なグリップを握っています。

アメリカの要素 アメリカンエレメンツは、複数のハイテク領域にまたがる幅広い製品ポートフォリオを提供することで、ホウ素ヒ素市場の機会獲得に向けた一歩を踏み出しました。ビジネスニーズに沿って、アメリカンエレメンツは、半導体用先端材料に向けた要求への対応力を重視し、その需要をさらに追求しました。持続可能な実践と研究開発への絶え間ない投資と並んで、この焦点は、市場が手の届くところにあることをキャプチャすることを可能にします。

ホウ素ヒ素(BAs)業界ニュース

Intelは、砒化ホウ素(BAs)の熱伝導率(~1300 W/mK)を利用して過熱問題を解決するため、AIおよびデータセンター向け半導体のパッケージへの組み込みに注力。同社の「ウルトラ・ハイ・パフォーマンス」プロセッサーへのBAsの統合は、インテルがこの材料を戦略的に活用する妨げとなった製品の商業化の難しさのために、滞っていました。

ボーイング社は、研究パートナーとともに、BAsを使用した極超音速および航空宇宙電子機器用の追加冷却構造の開発に注力し、航空電子機器および防衛アプリケーション(航空電子機器および防衛)における熱制御を明示的に急増させました。その熱管理効率は、ダイヤモンド系材料の最高峰をも凌ぐと謳われました。しかし、実用的な供給規模は十分ではなく、ボーイング社を途方もない問題に陥れました。

サーモオーラ社(2024年)は、電子冷却ウェハーの製造に特許を取得した合成方法を用いて、BAsサーマルインターフェイス材料(TIM)の商業化に向けて前進しています。データセンターとEVの顧客との初期パイロットプロジェクトでは、テスト中にパッシブTIMよりも30%優れた熱除去性能を主張し、この新興企業は、OEMの追加確認を待って2025年までに限定的な市場リリースに移行したいと考えています。

この調査レポートは、ホウ素ヒ素(BAs)市場を2021年から2034年までの収益(百万米ドル)および数量(キロトン)で予測・予測し、以下のセグメントについて詳細に調査・分析しています:

市場:形態別

粉末

ナノパウダー

マイクロパウダー

その他の粉末

結晶

単結晶

多結晶

薄膜

バルク材料

その他の形態

市場, 純度レベル別

99%

99% – 99.9%

99.9% – 99.99%

> 99.99%

市場、製造方法別

化学気相成長法(CVD)

大気圧CVD

低圧CVD

プラズマエンハンストCVD

高圧高温(HPHT)合成

分子線エピタキシー(MBE)

フラックス成長法

その他の製造方法

市場, 用途別

熱管理

ヒートシンク

熱インターフェース材料

ヒートスプレッダー

その他の熱管理用途

電子機器冷却

ハイパワー電子機器

データセンター

民生用電子機器

その他の電子機器冷却アプリケーション

半導体装置

パワーエレクトロニクス

オプトエレクトロニクス

高周波装置

その他の半導体アプリケーション

研究開発

その他の用途

市場, エンドユーザー別

電子・半導体

集積回路メーカー

電子部品メーカー

半導体装置メーカー

通信機器メーカー

自動車・運輸

電気自動車

従来型自動車

航空宇宙・防衛

エネルギー・電力

産業装置

研究機関および学術機関

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制情勢

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 電子産業における高熱伝導性材料の需要増加

3.7.1.2 半導体・光電子装置製造技術の急速な進歩

3.7.1.3 小型電子機器における効率的な熱管理ソリューションへのニーズの高まり

3.7.1.4 次世代トランジスタとチップ冷却における砒化ホウ素の採用増加

3.7.2 業界の落とし穴と課題

3.7.2.1 ヒ化ホウ素の合成・精製に伴う高い製造コスト

3.7.2.2 限られた大規模商業利用可能性とサプライチェーンの制約

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 競争環境

4.1.1 企業概要

4.1.2 製品ポートフォリオと仕様

4.1.3 スウォット分析

4.2 企業シェア分析、2024年

4.2.1 企業別世界市場シェア

4.2.2 地域別市場シェア分析

4.2.3 製品ポートフォリオシェア分析

4.3 戦略的イニシアチブ

4.3.1 合併と買収

4.3.2 パートナーシップと提携

4.3.3 製品の発売とイノベーション

4.3.4 拡張計画と投資

4.4 企業ベンチマーキング

4.4.1 製品イノベーションのベンチマーキング

4.4.2 価格戦略の比較

4.4.3 流通ネットワークの比較

4.4.4 顧客サービスとサポートの比較

第5章 2021〜2034年 形態別市場予測・予測(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 粉末

5.2.1 ナノパウダー

5.2.2 マイクロパウダー

5.2.3 その他の粉末

5.3 結晶

5.3.1 単結晶

5.3.2 多結晶

5.3.3 薄膜

5.4 バルク材料

5.5 その他の形状

第6章 2021~2034年純度別市場予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 <99%

6.3 99% – 99.9%

6.4 99.9% – 99.99%

6.5 > 99.99%

第7章 2021-2034年製造方法別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 化学気相成長法(CVD)

7.2.1 大気圧CVD

7.2.2 低圧CVD

7.2.3 プラズマエンハンストCVD

7.3 高圧高温(HPHT)合成

7.4 分子線エピタキシー(MBE)

7.5 フラックス成長法

7.6 その他の製造方法

第8章 2021~2034年(百万米ドル)(キロトン)用途別市場推定・予測

8.1 主要動向

8.2 熱管理

8.2.1 ヒートシンク

8.2.2 熱インターフェース材料

8.2.3 ヒートスプレッダー

8.2.4 その他の熱管理用途

8.3 電子冷却

8.3.1 高出力電子機器

8.3.2 データセンター

8.3.3 民生電子機器

8.3.4 その他の電子機器冷却用途

8.4 半導体装置

8.4.1 パワーエレクトロニクス

8.4.2 オプトエレクトロニクス

8.4.3 高周波装置

8.4.4 その他の半導体用途

8.5 研究開発

8.6 その他の用途

第9章 2021~2034年 エンドユーザー別市場予測(百万米ドル)(キロトン)

9.1 主要動向

9.2 電子・半導体

9.2.1 集積回路メーカー

9.2.2 電子部品メーカー

9.2.3 半導体装置メーカー

9.3 通信

9.4 自動車・運輸

9.4.1 電気自動車

9.4.2 従来型自動車

9.4.3 航空宇宙・防衛

9.5 エネルギー・電力

9.6 産業装置

9.7 研究機関・学術機関

9.8 その他エンドユーザー別

第10章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.5.4 その他のラテンアメリカ

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

10.6.4 その他の中東・アフリカ

第11章 企業プロフィール

11.1 II-VI Incorporated

11.2 Momentive Performance Materials Inc.

11.3 KYMA Technologies, Inc.

11.4 American Elements

11.5 Nanoshel LLC

11.6 Stanford Advanced Materials

11.7 SkySpring Nanomaterials, Inc.

11.8 Alfa Aesar (Thermo Fisher Scientific)

11.9 Materion Corporation

11.10 DOWA Electronics Materials Co., Ltd.

11.11 Shin-Etsu Chemical Co., Ltd.

11.12 Sumitomo Electric Industries, Ltd.

11.13 Heraeus Holding GmbH

11.14 Indium Corporation

11.15 Others

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13911

- 【個人情報保護ポリシー】

- チオフェネトシルレートの世界市場

- スリットバルブの世界及び日本市場2026年:種類別(空圧式、油圧式、電動式)

- 世界の経橈骨アクセス装置市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別(~2034年)

- キンセンカハーブエキスの世界及び日本市場2026年:種類別(高純度、標準純度)

- 多効能水溶性肥料の世界及び日本市場2026年:種類別(NPK水溶性肥料、窒素肥料、リン酸肥料、カリ肥料)

- 世界のテトラケイン塩酸円uspグレード市場

- 焼成石油コークスの中国市場:スポンジ・コーク、ニードル・コーク、ショット・コーク

- ヘルニア修復用PVPデバイスの世界及び日本市場2026年:種類別(コラーゲンマトリックス、モノフィラメントポリプロピレンメッシュ)

- 世界のメソセラピー市場(2025 – 2033):製品種類別、 用途別、エンドユーザー別、地域別分析レポート

- オクチルアルコールの中国市場:工業グレードオクチルアルコール、食品グレードオクチルアルコール、その他グレードオクチルアルコール

- 世界の医療用ヘッドシミュレーター市場