フルオロアルキルベースコーティングの世界市場規模は2034年までにCAGR 7.2%で拡大する見通し

市場概要

フルオロアルキル系コーティングの世界市場規模は2024年に17億米ドル、2034年には年平均成長率7.2%で34億米ドルに達する見込み。

フルオロアルキル系塗料はフッ素樹脂塗料の一種で、化学薬品に対する比類のない耐性と表面エネルギー、耐久性を備えています。このような特性により、多くの産業におけるさまざまな高性能用途に不可欠なものとなっています。

腐食、紫外線、その他の過酷な環境条件に耐える能力を含むフルオロアルキル系コーティングの性能特性は、各業界での採用とともに、フルオロアルキル系コーティングの採用へと結実しています。例えば、自動車産業では、これらのコーティングが自動車を劣化から守り、耐久性を高め、美観を維持します。航空宇宙産業では、極端な温度や腐食環境に耐えるため、燃費の向上とメンテナンスコストの削減が可能になります。

建設業界では、その耐候性と美しさから、家庭用、商業用、工業用の建設プロジェクトに使用されています。電子産業も、防湿や耐薬品性に優れた電子部品に使用されるコーティングの恩恵を受けています。

市場の成長は、コーティング技術の進歩にも起因しています。アメリカ環境保護庁(EPA)や欧州化学品庁(ECHA)の環境問題や規制政策に対応し、揮発性有機化合物(VOC)の排出量が少ない環境に優しい持続可能なコーティング剤の開発に取り組んでいます。このような変更は、フルオロアルキル系塗料を使用する業界を含む様々な業界のニーズに適用されるものであるため、管理団体が定めた規制を満たす以上のものです。

言い換えれば、フルオロアルキル系塗料は、その比類ない特性と、いくつかの産業界からの関心の高まり、そして技術の絶え間ない変化により、現代の産業上の課題への対処を支援することができます。これらの要因が相まって、フルオロアルキル系コーティング剤の市場は拡大し続け、長期にわたって関連性を維持することが保証されるでしょう。

フルオロアルキル系コーティングの市場動向

PFASフリーおよびバイオベースコーティングへの移行: パーフルオロアルキル物質(PFAS)やポリフルオロアルキル物質(PFAS)に関連する環境問題や健康問題により、PFASフリーやバイオベースのフッ素樹脂塗料への移行が急速に進んでいます。メーカー各社は、厳しい規制や消費者からのプレッシャーに対応するため、コンプライアント・エコ・フレンドリー・オプションへの関心を高めています。例えば、アメリカ環境保護庁(EPA)による積極的なPFAS削減は、安全な代替塗料を求める声に直接応えるものです。

ナノテクノロジーによる性能向上 ナノテクノロジーを駆使したフッ素樹脂コーティングは、耐摩耗性、化学的不活性、熱安定性に優れています。ナノコンポジットコーティングは、より高い耐久性が求められる航空宇宙や自動車などの産業にとって特に有益です。

低VOCコーティングの規制強化: 現在、ほとんどの国で揮発性有機化合物(VOC)の排出を制限するための積極的な対策が実施されているため、低VOCで持続可能なフッ素樹脂塗料への需要が高まっています。例えば、欧州化学品庁はVOCの排出を制限しようとしており、これは環境に優しい塗料の製造にさらなる影響を与えています。

カスタマイズと特定用途向けの配合: 各産業用途に特化したフッ素樹脂塗料へのニーズが高まっています。例えば、自動車産業や電子産業では、特定の性能要求に対して特別に設計された特徴的なコーティングが求められます。

高度な塗布方法の使用も増加しています: 最近開発された静電スプレーや粉体塗装などの塗布方法は、ふっ素樹脂コーティングの効果を高めます。これらの塗布方法によって廃棄物が削減され、塗膜の均一性と密着性が高まるため、製品の耐久性と性能が大幅に向上します。

関税の影響

関税は、コスト構造、サプライチェーン、競争力を変化させることにより、フルオロアルキル系塗料市場に大きな影響を与えます。疎水性や撥油性を評価されるこれらの特殊コーティング剤は、多くの場合、世界各地、特に中国などの国々から調達される原材料に依存しています。輸入化学品や完成品コーティング剤に関税が課されると、メーカーは生産コストの増加に直面し、自動車、電子機器、繊維製品などの業界のエンドユーザーにとっては価格上昇につながります。

このようなコスト圧力により、需要が減少したり、性能は同等でコストの安い代替塗料にシフトしたりする可能性があります。さらに、関税は長年のサプライチェーンを混乱させ、企業は代替サプライヤーを探したり、関税免除国への生産移転を余儀なくされる可能性があります。このような再編は、企業が物流の複雑化に対処するため、一時的に供給を制約し、技術革新を制限する可能性があります。

逆に、関税を課している国の国内生産者は、海外との競争が緩和されることで、潜在的に市場シェアを拡大できる可能性があります。しかし、原材料コストが上昇したり、報復関税によって輸出機会が制限されたりすれば、この保護主義的なメリットも短命に終わるかもしれません。全体として、関税は不確実性とコスト変動をもたらし、市場の成長と戦略立案の妨げになります。

フルオロアルキル系コーティング市場の分析

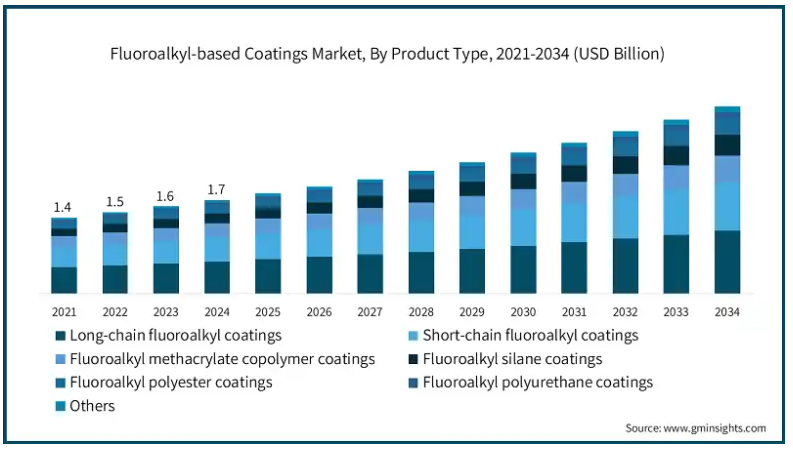

製品の種類別では、長鎖フルオロアルキルコーティング、短鎖フルオロアルキルコーティング、フルオロアルキルメタクリレートコポリマーコーティング、フルオロアルキルシランコーティング、フルオロアルキルポリエステルコーティング、フルオロアルキルポリウレタンコーティング、その他に分類されます。2024年の市場シェアは長鎖フルオロアルキルコーティングが34.3%。

長鎖フルオロアルキルコーティングは、比類のない耐薬品性と耐熱性により市場を支配しており、非常に厳しい条件が規範となる航空宇宙、自動車、工業分野での使用に適しています。

例えば、アメリカ環境保護庁(EPA)は、PFOAスチュワードシップ・プログラムの下で、長鎖PFASはもはや使用できないと宣言しました。

フルオロアルキルメタクリレートのコポリマーは、卓越した表面撥水性を有し、法的要件と運用上のニーズの両方により、繊維産業や防護服産業で採用されることが増えています。

フルオロアルキルシランコーティングは、比類のない透明性と超薄型のバリア性により、電子機器やガラスに使用されています。

ポリエステルとポリウレタンをベースとするコーティング剤は、柔軟な性質と適度な耐薬品性により、限られた一次産品と消費財の包装市場ですが、有用な用途があります。

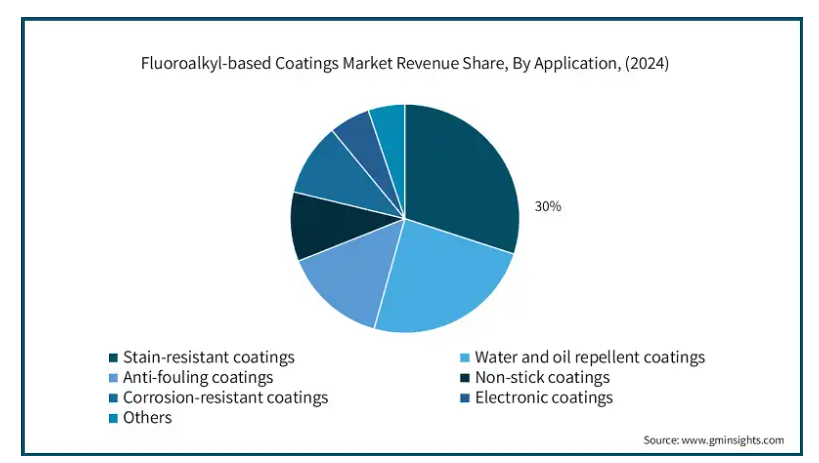

用途別に見ると、フルオロアルキル系塗料市場は防汚塗料、撥水・撥油塗料、防汚塗料、非粘着塗料、耐食塗料、電子塗料、その他に分類されます。耐汚染性コーティングは2024年に市場の30%を占めます。

防汚コーティングは、繊維製品、消費財、室内表面において、メンテナンスの容易さと製品の寿命が極めて重要であるため、ますます重要性を増しており、これが需要の伸びを説明しています。

撥水・撥油コーティングは、パッケージング産業、防護服、電子機器に広く採用されており、水分やその他の化学物質の浸透を防ぐ重要なバリアとして機能しています。

アメリカ運輸省はMARADプログラムのもと、先進的な船舶用コーティングの研究を奨励しています。

調理器具や工業用金型に使用されるノンスティック・コーティングは、絶対的な清浄性を提供し、材料の交換を容易にすることで、洗浄や除去を容易にします。

耐腐食性コーティングは、特に塩害地域や工業地域内のインフラや自動車産業の維持に不可欠です。

エンドユーザー別では、自動車・輸送、建築・建設、電子・半導体、繊維・アパレル、航空宇宙・防衛、消費財、産業装置、船舶、その他に分類されます。

企業や住宅の内装や外装に防汚性や耐候性を求めるニーズが高まっていることから、インフラ・建設業界が市場をリードしています。

フルオロアルキル系塗料は、ガラス、金属、コンクリート表面に広く塗布され、水、油、汚染に強いメンテナンスが長期間可能なため、メンテナンスサイクルが短縮され、資産の寿命が延びます。

アメリカエネルギー情報局(EIA)の発表によると、アメリカでは建築物が全エネルギーの40%近くを消費しており、この事実が断熱や調湿の機能を向上させる低表面エネルギーコーティングのようなエネルギー効率の高い材料の必要性を高めています。

低表面エネルギー塗料は、電子機器や自動車など他の産業でもニッチで高価値な用途に使用されていますが、長期的な交換サイクルで大量に使用されるため、建築が最大の市場となっています。

アメリカのフルオロアルキル系塗料市場は2024年に4億3,510万米ドル。

アメリカは、環境保護庁(EPA)のような強力な連邦環境・性能政策により北米市場を支配しています。超党派インフラストラクチャー法(ホワイトハウス、2021年)と並行して、公共および民間の建設プロジェクトへの投資が再開されたことも、性能コーティングの普及に寄与しています。

建設用性能塗料もまた、民間および公共建設インフラ・プロジェクトへの再投資によって利益を得ています。さらに、この地域は自動車、航空宇宙、電子産業などの製造基盤が発達しており、これらの産業はこれらのコーティングの主要な消費者のひとつです。また、製剤表面処理の技術革新地域は、地元企業や研究開発機関の存在により国内産業を強化しています。さらに、厳しいVOCおよびPFAS規制が、持続可能な技術やこの化学の採用に拍車をかけています。

米国では、フルオロアルキル系塗料市場の成長分野として、低メンテナンスで耐久性のある素材や高性能塗料を必要とする消費者が挙げられます。家庭用や商業用の購買層は、特に住宅内装、繊維、電子機器向けに、防汚性、撥水性、撥油性、抗菌性を備えたコーティング剤を求めています。DIYによる住宅改修の増加傾向に加え、使用する材料の安全性や室内の空気環境に対する関心が高まっていることも、無害で耐久性に優れたグリーンコーティングの使用を後押ししています。さらに、表面保護に使用される多機能でスマートなコーティング剤への購買意欲も高まっています。

主要企業・市場シェア

フルオロアルキル系コーティング剤の市場シェア

フルオロアルキル系コーティング剤業界は、3M Company、アルケマ、ダイキン工業、ハネウェル・インターナショナル、ソルベイなどの主要企業が積極的に競争環境を形成しており、適度に統合されています。これらの企業は、強固な研究開発インフラと確立されたグローバルな販売網により、多様な産業用途に対応しています。

この市場における競争上の位置づけは、独自の配合、コーティングの耐久性、進化する環境基準への対応によって大きく左右されます。特に高性能用途や特殊用途向けの表面機能性の革新により、大手メーカーは電子、建設、航空宇宙などの分野における先進的な産業ニーズと従来型の産業ニーズの両方に対応することができます。

フルオロアルキル系コーティング市場企業

3M社 フルオロアルキル系コーティング剤は、3Mが保護フィルム、工業用シーラント、表面処理用に開発した多様な材料の一部です。3Mは、電子機器、輸送、建築などの分野で、撥水性と制御された表面エネルギーを提供する独自のフッ素系化合物を戦略的に販売しています。

Arkema フルオロアルキル系塗料は、耐候性、耐汚染性、耐久性が要求される用途向けに、アルケマの高機能塗料部門の一部として製造されています。このコーティングは、アルケマの先端材料事業のフッ素化学製品ラインに属し、建築用基材や産業用装置部品として使用されています。アルケマは、特定の業界ニーズに特化したカスタム設計のポリマーブレンドとの統合を可能にしています。

Daikin Industries(ダイキン工業 ダイキン工業は、フッ素樹脂ビジネスユニットの一員として、建築、電子、自動車保護ソリューション用のフルオロアルキル系塗料を製造しています。ダイキン工業の製品ラインは、日本、北米、ヨーロッパの一貫した生産設備に支えられ、高温で化学的に過酷な条件下でも長きにわたって円滑にサービスを提供してきました。ダイキンの豊富な人材とフッ素化学への理解が、安定した製品品質を保証しています。

Honeywell International: ハネウェルのパフォーマンス・マテリアル・ポートフォリオの一部で、高度なバリア技術と工業用グレードのコーティングを特徴としています。電子保護、航空宇宙部品製造、さらには製造ツールなどがその代表的な用途です。材料科学の研究開発プログラムに支えられ、長期的な表面性能と、表面性能の指標となる規制への適合を謳っています。

Solvay ソルベイはポリマー部門に特化し、電子、半導体、さらにはろ過システム向けに設計されたフルオロアルキルベースのコーティング剤を提供しています。これらのポリマーの安定した化学的特性と低エネルギーの最表面により、これらの製品は高純度で繊細な用途に最適です。ソルベイは、国際的な供給体制と、環境に配慮した代替材料の研究開発に注力することで、特殊コーティング市場に関連性を提供しています。

フルオロアルキル系コーティング業界ニュース

2024年3月、ArchromaはCartaseal OGB F10を発表。Cartaseal OGB F10は水性でリサイクルしやすい油脂バリアコーティングで、食品・非食品紙製品を含む包装・製紙用途で使用されるフッ素化学物質やポリエチレンに取って代わるもので、FDAやBfRに準拠し、持続可能性を高めるもの。

2024年7月、NOFメタルコーティングスは新しいPFASフリーPLUSトップコートシリーズを発表し、トライボロジー特性、銀色外観、蛍光可読性を改善し、欧州のPFAS規制の前にPTFEベースのコーティングを置き換えることで、グローバルなOEM要件を満たします。

2022年9月、神戸大学の研究者とAGCインコーポレイテッドは、医薬品や化学合成に使用されるホスゲンのような毒性の高い化学物質に代わる、より安全で環境に優しい代替品として、特許取得済みの光オンデマンドプロセスによりフルオロアルキルカーボネートを創出しました。

この調査レポートは、フルオロアルキルベースのコーティング剤市場を詳細に調査し、2021年から2034年までの予測(収益:百万米ドル、数量:キロトン)を掲載しています:

市場, 種類別

長鎖フルオロアルキル塗料

PFOAベースのコーティング剤

PFOS系コーティング剤

その他

短鎖フルオロアルキル塗料

PFHxA系コーティング剤

PFBS系塗料

その他

フルオロアルキルメタクリレート共重合体塗料

フルオロアルキルアクリレートコーティング

フルオロアルキルメタクリレートコーティング

ハイブリッドフルオロアルキルコポリマーコーティング

フルオロアルキルシランコーティング

単官能フルオロアルキルシラン

多官能フルオロアルキルシラン

フルオロアルキルシランハイブリッドコーティング

フルオロアルキルポリエステルコーティング

フルオロアルキルポリウレタン

その他

市場, 用途別

防汚コーティング

織物および布地

カーペットおよび椅子張り

レザーコーティング

その他

撥水・撥油コーティング

建築用

自動車

船舶用

その他

防汚塗料

海洋防汚

工業用防汚

その他

ノンスティックコーティング

調理器具用コーティング

工業用ノンスティックコーティング

その他

耐食コーティング

金属保護

耐薬品性

その他

電子塗料

半導体

回路基板

その他

その他

エンドユーザー別市場

自動車および輸送

外装

内装

アンダーザフード

その他

建築・建設

エクステリア建築

内装建築

インフラストラクチャー

その他

電子・半導体

家電

半導体製造

プリント基板

その他

繊維・アパレル

アウトドアウェア

テクニカル・テキスタイル

ホームテキスタイル

その他

航空宇宙・防衛

航空機

防衛装置

衛星・宇宙

その他

消費財

調理器具・台所用品

家電製品

スポーツ用品

その他

産業装置

化学処理

石油・ガス

食品加工

その他

海洋

船体

海洋構造物

舶用装置

その他

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

3.3.3 注:上記の貿易統計は主要国についてのみ提供されます。

3.4 利益率分析

3.5 規制枠組み分析

3.5.1 世界のPFAS規制

3.5.2 地域の規制状況

3.5.3 コンプライアンス要件と基準

3.5.4 今後の規制見通し

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 優れた性能特性

3.6.1.2 主要エンドユーザー別需要の増加

3.6.1.3 電子・半導体分野での用途拡大

3.6.1.4 コーティング技術の進歩

3.6.2 業界の落とし穴

3.6.2.1 厳しい環境規制

3.6.2.2 PFASに関する健康懸念

3.6.2.3 高い製造コスト

3.6.2.4 代替コーティング技術の利用可能性

3.6.3 市場機会

3.6.3.1 短鎖フルオロアルキル代替物質の開発

3.6.3.2 先端材料における新たな用途

3.6.3.3 発展途上国における需要の増大

3.6.3.4 環境に優しい配合の革新

3.6.4 市場の課題

3.6.4.1 規制対応と適応

3.6.4.2 PFASフリー代替品の技術的課題

3.6.4.3 消費者の認識と市場の受容

3.6.4.4 使用済み製品の管理と廃棄

3.7 成長可能性分析

3.8 原材料分析

3.8.1 フルオロアルキル前駆体

3.8.2 ポリマーマトリックス

3.8.3 添加剤と改質剤

3.8.4 原材料価格動向

3.8.5 サプライチェーンの課題

3.9 製造工程分析

3.9.1 フルオロアルキル化合物の合成

3.9.2 重合技術

3.9.3 コーティング処方法

3.9.4 塗布技術

3.9.5 品質管理対策

3.10 技術展望

3.10.1 現在の技術動向

3.10.2 新興技術

3.11 ポーター分析

3.12 PESTEL分析

3.13 バリューチェーン分析

3.14 COVID-19の市場への影響

第4章 競争環境(2024年

4.1 はじめに

4.2 市場シェア

4.3 戦略ダッシュボード

4.4 主要ステークホルダーと市場のポジショニング

4.5 競争ベンチマーク

4.6 競合のポジショニング・マトリックス

4.7 競争戦略

4.7.1 新製品開発

4.7.2 合併と買収

4.7.3 パートナーシップと提携

4.7.4 生産能力拡大

第5章 2021~2034年(百万米ドル)(キロトン)種類別市場推定・予測

5.1 主要動向

5.2 長鎖フルオロアルキル塗料

5.2.1 PFOAベースのコーティング剤

5.2.2 PFOS系コーティング剤

5.2.3 その他

5.3 短鎖フルオロアルキル塗料

5.3.1 PFHxA系コーティング剤

5.3.2 PFBS系コーティング剤

5.3.3 その他

5.4 メタクリル酸フルオロアルキル共重合体塗料

5.4.1 フルオロアルキルアクリレートコーティング

5.4.2 メタクリル酸フルオロアルキルコーティング

5.4.3 ハイブリッドフルオロアルキルコポリマーコーティング

5.5 フルオロアルキルシランコーティング

5.5.1 単官能フルオロアルキルシラン

5.5.2 多官能フルオロアルキルシラン

5.5.3 フルオロアルキルシランハイブリッド塗料

5.6 フルオロアルキルポリエステルコーティング

5.7 フルオロアルキルポリウレタン塗料

5.8 その他

第6章 2021~2034年用途別市場予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 防汚コーティング

6.2.1 織物および布地

6.2.2 カーペットおよび椅子張り

6.2.3 皮革用コーティング剤

6.2.4 その他

6.3 撥水・撥油塗料

6.3.1 建築用

6.3.2 自動車

6.3.3 海洋

6.3.4 その他

6.4 防汚塗料

6.4.1 海洋防汚

6.4.2 工業用防汚塗料

6.4.3 その他

6.5 ノンスティックコーティング

6.5.1 調理器具用コーティング

6.5.2 工業用ノンスティックコーティング

6.5.3 その他

6.6 耐食コーティング

6.6.1 金属保護

6.6.2 耐薬品性

6.6.3 その他

6.7 電子コーティング

6.7.1 半導体

6.7.2 回路基板

6.7.3 その他

6.8 その他

第7章 2021~2034年(百万米ドル)(キロトン)エンドユーザー別市場推定・予測

7.1 主要動向

7.2 自動車および輸送

7.2.1 外装

7.2.2 内装

7.2.3 フード下

7.2.4 その他

7.3 建築・建設

7.3.1 外装建築

7.3.2 内装建築

7.3.3 インフラ

7.3.4 その他

7.4 電子・半導体

7.4.1 民生用電子機器

7.4.2 半導体製造

7.4.3 プリント基板

7.4.4 その他

7.5 繊維・アパレル

7.5.1 アウトドアウェア

7.5.2 テクニカルテキスタイル

7.5.3 ホームテキスタイル

7.5.4 その他

7.6 航空宇宙・防衛

7.6.1 航空機

7.6.2 防衛装置

7.6.3 衛星・宇宙

7.6.4 その他

7.7 消費財

7.7.1 調理器具・台所用品

7.7.2 家電製品

7.7.3 スポーツ用品

7.7.4 その他

7.8 産業用装置

7.8.1 化学処理

7.8.2 石油・ガス

7.8.3 食品加工

7.8.4 その他

7.9 海洋

7.9.1 船体

7.9.2 海洋構造物

7.9.3 海洋装置

7.9.4 その他

7.10 その他

第8章 2021~2034年地域別市場推定・予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

.1 3M Company

9.2 AGC Inc.

9.3 Arkema

9.4 Daikin Industries

9.5 Dow

9.6 DuPont

9.7 Fluorocarbon Group

9.8 Honeywell International

9.9 Juhua Group Corporation

9.10 Mitsubishi Chemical Corporation

9.11 Momentive Performance Materials

9.12 Shandong Dongyue Group

9.13 Shin-Etsu Chemical

9.14 Solvay

9.15 The Chemours Company

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13900

- 省エネ低馬力ACモーターの世界市場2025:種類別(同期、非同期)、用途別分析

- 音楽&映像インターホンシステム市場:グローバル予測2025年-2031年

- 増粘剤の中国市場:無機増粘剤、セルロースエーテル、合成高分子、天然高分子およびその誘導体

- 世界の医療用ロボット市場(2025 – 2033):製品種類別、構成部品別、用途別、エンドユーザー別、地域別分析レポート

- ライム病診断薬の世界市場規模は2031年までにCAGR 4.3%で拡大する見通し

- 医療用キトサン創傷被覆材の世界及び日本市場2026年:種類別(粘着式、非粘着式)

- 世界の遺伝子サイレンシング市場(2025 – 2034):種類別、用途別、エンドユーザー別 分析レポート

- 高速回復整流ダイオードの世界及び日本市場2026年:種類別(シングル構成、デュアル構成)

- 抗ウイルス生地市場レポート:製品タイプ別(フェイスマスク、個人用保護具(PPE)、ベッドリネンとスプレッド、バス/トイレリネン、キッチンリネン、椅子張り、フローリングリネン)、用途別(医療、家庭、その他)、地域別 2024-2032

- セルフチェックアウト式キオスクの世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- 二輪車用照明の中国市場:ハロゲンライト、LEDライト、その他

- 世界のtert-ブチルL-チロシネート市場