世界の炭化ケイ素半導体装置市場(2025 – 2034):構成要素別、ウェハサイズ別、製品別、エンドユーザー別分析レポート

市場概要

世界の炭化ケイ素半導体装置市場は、2024年に21億米ドルと評価され、CAGR 25.9%で成長し、2034年には210億米ドルに達すると推定されています。炭化ケイ素半導体装置産業の成長は、電気自動車需要の急増、航空宇宙および防衛アプリケーションにおける炭化ケイ素半導体装置のアプリケーションの増加、送電網近代化および再生可能エネルギープロジェクトの増加などの主な要因によって牽引されています。

炭化ケイ素半導体装置産業の成長に好影響を与えている電気自動車の採用への傾斜が高まっています。バッテリーシステム、電気ドライブトレイン、充電インフラを管理する、コンパクトで効率的、耐熱性のあるパワーエレクトロニクスへのニーズが高まっています。したがって、SiC半導体は、インバータ、DC-DCコンバータ、車載充電器内のEVのパワートレインで利用される重要なコンポーネントです。また、耐熱性の向上、スイッチング周波数の増加、高ブレークダウン電圧は、自動車の高効率化と走行距離の延長につながるいくつかの特性です。国際エネルギー機関(IEA)によると、2024年に世界で販売された電気自動車は約1,660万台で、2023年の1,370万台から急増しました。このように、電気自動車の台頭は炭化ケイ素半導体装置の需要に直結し、ひいては世界中の市場成長を加速させます。

さらに、送電網の近代化と再生可能エネルギープロジェクトの増加が、炭化ケイ素半導体装置の採用急増につながっています。電力変換システムにSiC半導体を組み込むことで、特に風力や太陽光などの再生可能エネルギーを送電網に統合する際の効率と信頼性が向上します。送電網を近代化する一方で、SiC技術の使用は、電気エネルギーの効果的な配給と貯蔵の基本である中電圧電力変換システムの性能を向上させます。SiCパワー半導体の普及は、バッテリーの再生可能エネルギープロジェクトと同様に、様々な産業でこれらのシステムの導入を加速しています。例えば、TSコンダクターは2025年3月、サバンナ港に近いサウスカロライナ州ハーディビルに新しい生産工場を開設する計画を発表しました。1億3,400万米ドルを投じるこのプロジェクトは、大容量送電線に対する需要の増大に対応するため、現在進行中の送電網近代化の一環です。この工場では、送電網の容量を増やすと同時に、信頼性と効率を高めることを目的とした先進的な導体を生産します。このプロジェクトは、国内生産の増加や人工知能データセンターからの電力需要の増加により、アメリカの電力系統を更新するための大規模な取り組みに沿ったものです。TS Conductorの技術を活用することで、ユーティリティ企業は送電容量を増強し、厳しい気象条件に対する送電網の耐性を向上させることができます。その結果、持続可能なエネルギー・ソリューションの採用への注目が、現代の電力システムの効率と信頼性を高める上で中心的な役割を果たすSiC半導体装置の需要を引き続き牽引しています。

炭化ケイ素半導体装置市場動向

高電圧急速充電ネットワークの成長は、世界市場の成長軌道を表す主要トレンドです。炭化ケイ素の技術は、電気自動車(EV)のサービスや使用の効率を向上させるために必要な急速急速充電ステーションの進歩において重要な役割を果たしています。SiC半導体は、シリコンベースの装置に比べて耐圧が高く、スイッチング速度が速く、オン抵抗が低いことに加え、熱伝導性に優れています。これらの特性により、SICコンバータは電力変換時の効率が向上し、EV急速充電器のような大電力アプリケーションにおけるエネルギー損失を低減します。

さらに、炭化ケイ素半導体装置は、Urban Air Mobility (UAM)や電気船舶などの新たなアプリケーションでも使用されています。SiC技術の性能効率と電力密度は、従来のシリコンベースの技術と比較して、これらのアプリケーションに優れています。UAMでは、電動垂直離着陸(eVTOL)航空機が、過酷な条件下での高電圧動作を管理するために、効率的でコンパクト、かつ低重量の電子機器を必要とします。SiC装置は、より高い動作温度で、より高い電力密度でより高いスイッチング周波数を組み込むことができ、これはeVTOLシステムにとって有益です。したがって、これらの要因は、性能、航続距離の向上、UAMのソリューションに不可欠な重量の軽減に役立ち、市場の成長を大幅に加速しています。

さらに、効率的なデータセンターとクラウドコンピューティングへの傾斜が高まっていることも、市場の急速な拡大をもたらしている重要な傾向です。SiCクーラーはフル稼働に必要なエネルギーが大幅に少ないため、SiC技術は非常に効果的です。他のデータセンターと同様に、エネルギーコスト、運用コスト、リソース使用量を大幅に削減しています。従来のシリコンベースの装置と比較すると、このような大電力の用途に適しています。クラウドの利用増加に伴い、データセンターでは、エネルギー使用量と作業負荷の増加のバランスを取ることが求められています。SiC半導体は、より効率的な電力変換と熱管理システムを使用し、性能と信頼性を向上させるため、この課題を解決することができます。したがって、データセンターやクラウド・コンピューティング施設における効率的な電力使用に関する関心の高まりが、SiC半導体装置の業界への導入を加速しています。

炭化ケイ素半導体装置市場の分析

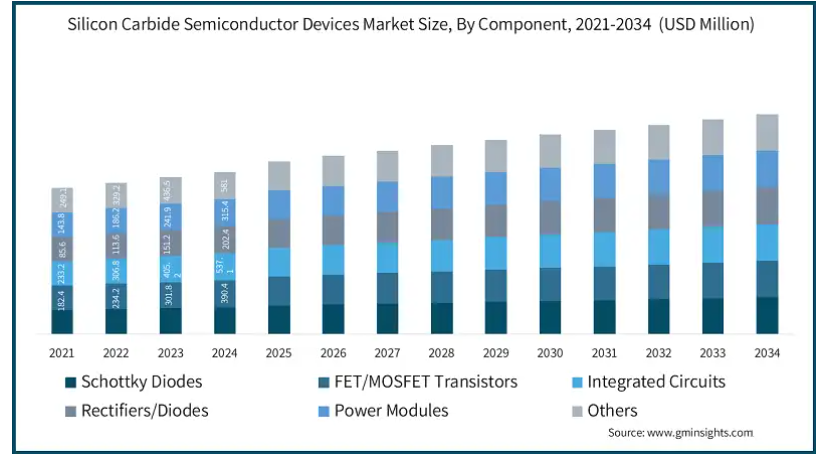

コンポーネントに基づき、市場はショットキーダイオード、FET/MOSFETトランジスタ、集積回路、整流器/ダイオード、パワーモジュール、その他に区分されます。

パワーモジュール分野は2024年に5億8100万米ドル。SiCパワーモジュールは、冷却要件を下げることでパワーシステムの小型軽量化を可能にするため、このセグメントは拡大しています。これにより、パワーモジュールは、電気自動車、家電、ポータブルパワーシステムで高い人気を獲得しています。また、電気自動車の普及は、高速電気充電インフラの生産に拍車をかけています。超高速充電ステーション(800V以上)でのSiCパワーモジュールの充電可能消費量は、無駄なエネルギーが全くないか非常に少ない状態で実行可能です。

集積回路は、2034年に23億米ドルに達する可能性がある最も急成長しているセグメントです。5Gインフラの急速な普及や産業オートメーションの増加により、SiC ICの需要が急増しています。さらに、再生可能エネルギー源をサポートするインフラストラクチャの使用の増加は、グリッドスケールの電力変換、ソーラーインバータ、風力エネルギーシステム、エネルギー貯蔵アプリケーションに使用されるため、SiC半導体集積回路のもう一つの重要な市場を示しています。

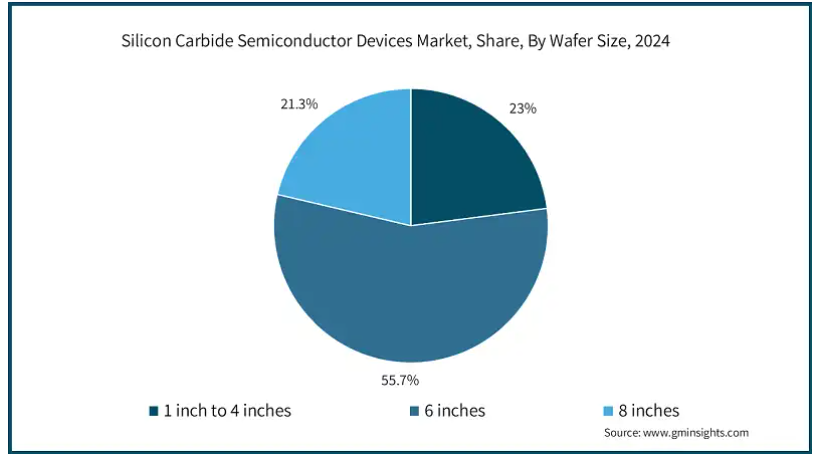

ウェーハサイズに基づき、炭化ケイ素半導体装置市場は1インチから4インチ、6インチ、8インチに分けられます。

6インチウェーハは、4インチウェーハに比べ、ウェーハ1枚当たりの歩留まりが良く、デバイス1個当たりの製造コストが低いため、メーカーにとってコスト削減につながるため、2024年には世界市場の55.7%を占めると予想されています。また、6インチウェーハは、EV用EFI充電ステーションの増加に伴い、高電圧でエネルギー効率の高いSiCコンポーネントを製造するために使用されることが多くなっています。さらに、スケールメリットを得るために6インチウェーハを使用する方向にシフトしており、自動車産業や再生可能エネルギー産業での使用が増加し、世界的にこのセグメントの成長を加速しています。

8インチセグメントの2025~2034年のCAGRは31.3%。8インチウェーハは表面積が大きいためコスト効率が高く、ウェーハ1枚当たりのチップ製造数が増えるため、装置当たりのコストが下がり、SiC技術の実用性が向上します。SiC半導体は、600V以上のアプリケーションで広く利用されています。EVの急速充電器、送電網設備、産業機械に使用されるこれらのパワーモジュールの性能向上は、パワーモジュールの高性能化により、シリコン製よりもウェーハのサイズが大きくなることで可能になります。さらに、サプライチェーンの回復力強化に向けた経済支出やパートナーシップの大幅な増加により、大手半導体メーカーは8インチウェーハの生産能力を増強しています。

製品別に見ると、炭化ケイ素半導体装置市場は、オプトエレクトロニクス装置、パワー半導体、周波数装置に区分されます。

周波数装置セグメントは2024年に8億8520万米ドルを占め、市場を支配。航空宇宙、防衛、放送業界は、高電力と周波数条件で動作する静電容量のため、無線周波数コンポーネントを特徴とするSiC装置を使用しています。また、SiCはシリコンとは異なり、耐圧が高く、バンドギャップが大きく、熱伝導率が高いため、高速で高出力の装置を提供することができ、これがこのセグメントの成長を後押ししています。さらに、Wi-Fi 6、衛星インターネット、超広帯域(UWB)などの新技術の流通は、SiC周波数デバイスによってサポートされる強力で安定したデータ転送をもたらします。

オプトエレクトロニクス装置分野は、予測期間中にCAGR 31.1%で成長するでしょう。LED、レーザーダイオード、光検出器などのSiCオプトエレクトロニクス装置は非常に堅牢で、極端な温度や高放射線環境でも機能するため、航空宇宙や防衛、産業ニーズでの使用に最適です。データ消費量の増加とデータ転送の高速化の必要性が、光ファイバー用通信ネットワークへのSiCベースのフォトディテクタとレーザーダイオードの実装を促進しています。さらに、SiCベースは医療用画像装置、バイオセンサー、診断装置に利用され、精密検出やモニタリング用途で性能向上を実現しています。

エンドユーザー別に見ると、炭化ケイ素半導体デバイス市場は、自動車、エネルギー・電力、民生用電子機器、航空宇宙・防衛、医療機器、データ・通信機器、その他に二分されます。

パワートレインの効率化、エネルギー浪費の最小化、バッテリ寿命の延長を実現するSiCデバイスの利用が増加しており、EVやHEVの新たなトレンドと一体化しているため、自動車エンドユーザー別が市場を支配し、2024年には7億7,010万米ドルを占めます。また、SiCパワーモジュールとインバーターは、スイッチング周波数が高く、エネルギー損失が少ないため、システム全体の性能は、航続距離とともに向上します。さらに、EVの使用に対する厳しい排出規制やインセンティブの採用が増加しているため、自動車メーカーには燃費が良く、低炭素排出を統合した近代化されたオートメーションが必要となり、SiC技術の使用に焦点が移っています。

エネルギー・電力市場は、予測期間中に最も高い成長を記録すると予想され、2025年から2034年までのCAGRは28%です。SiCコンポーネントは、電力会社や政府によってアップグレードされつつある旧式のインフラにスマートグリッドを統合し、電力の効果的な管理、電圧調整、送電ロスの最小化を確実にするために極めて重要です。SiCの低いスイッチング損失と高温耐性によって促進されるエネルギー消費の削減は、持続可能な目標の達成を支援します。さらに、ユーティリティや産業界のコンプライアンス奨励と、クリーンエネルギーの採用を進める政策と並んで、効率向上を目的とした規格の採用が増加しており、SiC技術に焦点が移りつつあることが、エネルギー・電力市場の成長を加速しています。

2024年、アメリカの炭化ケイ素半導体装置市場は5億590万米ドル。アメリカは、多要素革新技術と戦略的国家目標により、炭化ケイ素(SiC)半導体装置の需要が大幅に増加しています。アメリカでは、電気自動車(EV)産業がますます成長しており、Tesla、Ford、General Motorsのようなアメリカの自動車メーカーが、エネルギー効率を高め、電力変換損失を減らし、自動車の性能をさらに高めるためにSiCパワーエレクトロニクスを急速に採用しています。これらの半導体技術は、電気パワートレインの設計を大幅に改善し、よりコンパクトで軽く、エネルギー効率の高い車両システムの開発を促進します。さらに、SiC半導体の使用は、軍事および防衛分野で牽引力を増しています。航空宇宙および軍事分野では、過酷な環境条件下で使用される「ハイテク」半導体装置も使用されており、これが地域市場の拡大に寄与しています。

ドイツの炭化ケイ素半導体装置市場は、予測期間中に年平均成長率28%で成長する見込みです。ドイツ市場は、高性能のパワー電子機器に対するさまざまな業界の需要の高まりが、SiCデバイスの使用を加速させています。SiCデバイスは、高い熱伝導率や耐電圧性などの装置により、優れた性能を必要とするさまざまなアプリケーションに最適です。さらに、再生可能エネルギー分野の成長も、SiC半導体デバイスの需要を規定する要因の1つです。同国の強力なEnergiewende政策は、送電網の近代化だけでなく、風力エネルギーや太陽光エネルギーへの多額の支出を要求しており、予想される数年間、先進的なパワーエレクトロニクスに新たな市場機会を提供しています。

中国市場は、予測期間中に年平均成長率28.2%で成長する見込みです。再生可能エネルギーの統合や、スマートフォン、タブレット、ノートパソコンなどの電子機器の急速な普及といった装置。また、中国の電気自動車市場の急速な発展により、EVパワートレインや充電システムの効率を向上させるSiC半導体の需要が増加しています。さらに、中央政府からの投資の増加や国からの補助金が中国の半導体産業の改善に寄与し、SiC技術の強化につながりました。

2024年、日本はアジア太平洋地域の炭化ケイ素半導体装置市場で16.1%のシェアを占める見込みです。先端技術の出現、産業オートメーション、政府戦略など、いくつかの要因が日本の炭化ケイ素(SiC)半導体デバイスの需要を促進しています。さらに、日本の強力な電子機器製造エコシステムもSiC半導体採用の重要な推進要因です。日本の電子企業は、高性能コンピューティング、電気通信インフラ、高度な産業装置にSiC装置を徐々に使用しており、これがこの地域市場の著しい成長に寄与しています。

韓国市場は2024年に10億米ドル。韓国は、より大量のデータと周波数を管理するために高性能半導体を必要とする5G技術の急速な展開で占められています。高度な通信ネットワークには、SiC装置が提供するサポートインフラが必要です。さらに、世界的な大企業であるサムスンやSKハイニックスが率いる韓国の半導体製造エコシステムは、SiC装置の研究と生産に多額の投資を行っています。研究イニシアチブの支援、技術開発、政策奨励などの政府戦略は、国内SiC半導体サプライチェーンを後押ししており、韓国炭化ケイ素半導体装置産業の成長見通しを示しています。

主要企業・市場シェア

炭化ケイ素半導体装置市場シェア

炭化ケイ素(SiC)半導体装置市場は統合されています。SiCウェハ製造、デバイス製造、研究開発の各分野で高い設備投資と技術要件があるため、集中的な市場プレーヤーは少数です。ウォルフスピード、インフィニオン・テクノロジーズ、STマイクロエレクトロニクスといった企業が市場で大きな存在感を示しており、48.7%近い最高シェアを占めています。これらの企業は、独自技術や垂直統合の利用により競争優位性を持っています。また、自動車メーカーや再生可能エネルギー企業との長期供給契約や提携により、その地位も強化されています。

炭化ケイ素半導体装置市場は、炭化ケイ素ウェハーの機能向上に合わせた新製品のイノベーションによって継続的に発展しています。例えば、2022年9月、AIXTRON SEは、150/200 mmのSiCウェーハ上で最新世代の炭化ケイ素(「SiC」)パワー装置を大量生産するための新しいG10-SiC 200 mmシステムを発表しました。炭化ケイ素および関連材料に関する国際会議(ICSCRM)で発表されたこの高温CVD技術は、技術革新を次のレベルに押し上げるものです。ワイドバンドギャップを持つSiCは、効果的なパワーエレクトロニクスのための当たり前の技術になると期待されています。SiCは現代社会の脱炭素化に大きく貢献し、気候保護に貢献します。

Wolfspeedは垂直統合型炭化ケイ素のリーディングカンパニーであり、シリコンから炭化ケイ素への転換を部品や装置で進めています。同社のポートフォリオには、炭化ケイ素材料、パワーモジュール、ディスクリートパワーデバイス、パワーダイ製品が含まれ、自動車、航空機、再生可能エネルギー源、レースチーム、都市、その他多くのアプリケーションの改善に貢献しています。

STMicroelectonicsは、重要な特許を多数保有し、25年にわたり研究開発に専念してきたSiCの業界リーダーです。最大のSiC研究開発および製造施設があるカターニアは、STの技術革新にとって重要な場所であり、より優れたSiC装置を生み出すための新しい手法の創出を効果的に支援してきました。STMicroelectonicsのポートフォリオには、より効果的で分かりやすい設計を実現するために、業界最高の接合温度定格200 °Cを持つSTPOWER SiC MOSFETや、スイッチング損失が無視できるほど小さく、従来のシリコン・ダイオードよりも順方向電圧(VF)が15%低いSTPOWER SiCダイオードなどがあります。

炭化ケイ素半導体装置市場の企業

炭化ケイ素半導体装置業界の主要企業は以下の通りです:

Wolfspeed

STMicroelectronics

Infineon Technologies

onsemi

ROHM Semiconductor

炭化ケイ素半導体装置 業界ニュース

2025年3月、エクスポネンシャル・テクノロジー・グループ(Exponential Technology Group, Inc)の一部門であるRFMWは、ハイパワーおよび高電圧炭化ケイ素(SiC)半導体装置の製品ラインを拡大するため、CoolCAD Electronicsと戦略的パートナーシップを結びました。この契約により、RFMW社は最先端のワイドバンドギャップ・ソリューションを顧客に提供する能力が強化され、高温・高出力アプリケーションにおける効率、性能、信頼性の向上が可能になります。CoolCADのワイドバンドギャップ炭化ケイ素(SiC)半導体トランジスタと集積回路(IC)は、この提携の一環としてRFMWが販売します。

2025年2月、インフィニオン・テクノロジーズAGの200mmにおける炭化ケイ素(SiC)計画が大きく前進しました。オーストリアのフィラッハで生産される装置は、電気自動車、列車、再生可能エネルギー源などの高電圧アプリケーション向けに、一流のSiCパワー技術を提供します。さらに、インフィニオンは、マレーシアのクリムにある製造施設で、直径150ミリのウェーハから、より大きく効果的な直径200ミリのウェーハに切り替える予定です。

2024年6月、日本のパワー半導体デバイスメーカーであるローム株式会社は、炭化ケイ素(SiC)装置の商標として「EcoSiC」の名称を導入しました。EcoSiCブランドの立ち上げは、性能の向上、持続可能性、技術革新など、多くの戦略的目標を達成することを目的としています。EcoSiC」ロゴは、ロームが提唱する「Power Eco Family」ブランディングの一環であり、電子アプリケーションの効率と小型化を最適化しつつ、環境にも配慮したものです。

この調査レポートは、炭化ケイ素半導体装置市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)を予測・予測したものです:

市場, コンポーネント別

ショットキーダイオード

FET/MOSFETトランジスタ

集積回路

整流器/ダイオード

パワーモジュール

その他

ウェハーサイズ別市場

1インチ~4インチ

6インチ

8インチ

製品別市場

オプトエレクトロニクス装置

パワー半導体

周波数装置

市場:エンドユーザー別

自動車

エネルギー・電力

家電

航空宇宙、防衛

医療機器

データ通信機器

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 民生用電子機器におけるSiC半導体装置の用途拡大

3.6.1.2 電気自動車需要の急増

3.6.1.3 産業オートメーションへの傾斜の高まり

3.6.1.4 航空宇宙・防衛用途での炭化ケイ素半導体装置の用途拡大

3.6.1.5 送電網近代化と再生可能エネルギープロジェクトの増加

3.6.2 業界の落とし穴と課題

3.6.2.1 新興市場における認知度と採用の限界

3.6.2.2 シリコンや窒化ガリウム(GaN)との競合

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測(百万米ドル)

5.1 主要トレンド

5.2 ショットキーダイオード

5.3 FET/MOSFETトランジスタ

5.4 集積回路

5.5 整流器/ダイオード

5.6 パワーモジュール

5.7 その他

第6章 2021~2034年 ウェーハサイズ別市場予測・予測(百万米ドル)

6.1 主要動向

6.2 1インチ~4インチ

6.3 6インチ

6.4 8インチ

第7章 2021-2034年製品別市場予測・展望(百万米ドル)

7.1 主要動向

7.2 オプトエレクトロニクス装置

7.3 パワー半導体

7.4 周波数装置

第8章 2021-2034年エンドユーザー別市場予測・展望(百万米ドル)

8.1 主要動向

8.2 自動車

8.3 エネルギー&電力

8.4 民生用電子機器

8.5 航空宇宙・防衛

8.6 医療機器

8.7 データ・通信装置

8.8 その他

第9章 2021~2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Alpha & Omega Semiconductor

10.2 Analog Devices

10.3 Bosch Semiconductors

10.4 Coherent Corp.

10.5 Diodes Incorporated

10.6 Fuji Electric

10.7 GeneSiC Semiconductor

10.8 Infineon Technologies

10.9 Littelfuse

10.10 Microchip Technology

10.11 Mitsubishi Electric

10.12 NXP Semiconductors

10.13 onsemi

10.14 Power Integrations

10.15 Qorvo

10.16 ROHM Semiconductor

10.17 Semikron Danfoss

10.18 Solitron Devices

10.19 STMicroelectronics

10.20 Toshiba Electronic Devices & Storage

10.21 Vishay Intertechnology

10.22 WeEn Semiconductors

10.23 Wolfspeed

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13395

- 世界のボリコナゾールVfend市場

- 新エネルギー車用電動駆動システム試験装置市場2025年(世界主要地域と日本市場規模を掲載):モーター試験、トランスミッション試験、最終組立ライン試験

- マルチモーダル生体認証デバイスの世界市場規模は2031年までにCAGR 10.70%で拡大する見通し

- 浸漬式部品洗浄機の世界市場2025:種類別(溶剤性部品洗浄機、水性部品洗浄機)、用途別分析

- 光張力計・接触角計の世界市場

- プロピレングリコールジカプリートの世界市場

- 世界の人間工学チェア市場規模/シェア/動向分析レポート(2024年~2031年):企業、産業、家庭、学校、その他

- 世界のテスト自動化市場(2025 – 2032):提供形態別、テスト種類別、用途別分析レポート

- sec-ブチルアミンの世界市場

- 音声・音声認識市場レポート:技術別(音声認識、音声認識)、展開形態別(クラウド、オンプレミス/組み込み)、提供方法別(人工知能(AI)ベース、非人工知能ベース)、エンドユーザー別(自動車、企業、消費者、銀行、金融サービス、保険(BFSI)、政府、小売、医療、その他)、地域別 2024-2032

- オンラインクイズメーカーの世界市場

- 自動車用減速機の中国市場:シングルステージ、ダブルステージ