軌道形状測定システムの世界市場規模は2034年までにCAGR 7.7%で拡大する見通し

市場概要

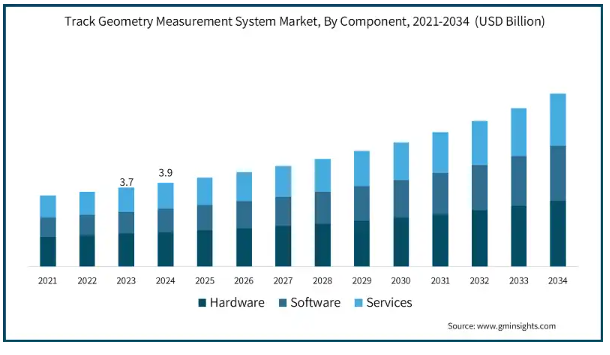

軌道形状測定システムの世界市場規模は2024年に39億米ドルとなり、2034年には年平均成長率7.7%で80億米ドルに達すると予測されています。

世界各国の政府と民間企業は、輸送効率と安全性の向上を意図して鉄道インフラへの投資を増やしています。都市部の発展に伴い、人口や経済成長も相応に増加し、高速鉄道や地下鉄システム、貨物輸送路などの近代的な鉄道網の必要性が高まっています。これらのプログラムでは、運行の信頼性と安全性を保証するための強固な軌道監視システムが必要とされており、軌道形状測定システムに対する需要が高まっています。

近代化に向けた他のイニシアチブは、デジタル化、自動化、およびこれらのツールの予測保守に焦点を当てています。官民パートナーシップの普及や、特に発展途上国における他のシステムのインフラ資金調達の目玉は、こうした取り組みを妨げるというよりもむしろ助長しています。中国、インド、米国はこの取り組みの最前線に立っており、継続的な軌道検査ソリューションの必要性が急務となっています。その結果、インフラへの投資が増加し、洗練された鉄道システムへの移行が進んでいるため、これらのシステムの市場は拡大しています。

規制機関や政府は、鉄道インフラの有効性と利用者の安全を確保するため、世界的な安全性と保守手順に関する厳しい政策や規制を設けています。例えば、FRA(アメリカ)、ERA(ヨーロッパ)、RDSO(インド)などのいくつかの組織は、構成、測定、標高、整備の詳細な評価を期待して、鉄道線路の定期検査を行っています。これらの検査には、コンプライアンス違反による罰則や運行の中断を軽減するのに役立つ高度な軌道形状測定システムが必要です。リアルタイム・メンテナンスと予知保全へのシフトも、すでに加速している市場成長に拍車をかけており、新たな規制の進展と連動しています。さらに、安全基準の改善と鉄道網の拡大により、軌道監視技術における精度と自動化への依存度が高まることが予想されます。

軌道形状測定システムの市場動向

軌道形状測定システム(TGMS)市場は、LiDAR、慣性センサー、AIベースの分析などの新技術の統合により急速に進化しています。これらの技術革新により、リアルタイムのモニタリング、予知保全、より正確な軌道検査が可能になります。高精度センサーを搭載した自律走行車やドローンの利用が増加しており、手作業を最小限に抑え、生産性を向上させています。また、鉄道事業者は、効果的な軌道保守計画と規制遵守のために、データの保存と分析にクラウドベースのソリューションを利用するようになっており、その必要性はますます高まっています。

最も注目されている製品には、効果的な軌道監視のための高速道路と鉄道のモビリティを可能にするTGMSソリューションを搭載したハイレール車両があります。人気が高まっているのは、レーザートラッキングとGNSS統合システムが提供する高精度と柔軟性によるものです。大手貨物鉄道会社や高速鉄道会社は、運行の安全性を向上させるため、検査に自動化を採用しています。また、ポータブルで軽量なTGMSユニットが地下鉄やライトレール用に作られる傾向もあります。

軌道形状測定システム市場分析

コンポーネントに基づき、市場はハードウェア、ソフトウェア、サービスに区分されます。

ハードウェアセグメントは2024年に16億米ドル。高精度センサー、レーザー計測システム、慣性装置のハードウェア統合が、TGMS市場の成長を促進しています。鉄道事業者は、より正確な軌道監視のために、LiDARとGNSSを利用する洗練されたハイレイルドローンや自動運転検査車両にリソースを割り当てています。さらに、市場は車載測定システム、予知保全、リアルタイムデータ収集にシフトしており、収益性が高くなっています。さらに、TGMSユニットは、小型化の傾向の高まりにより、ハードウェア統合の需要を向上させる、これまで以上にポータブルになってきています。

ソフトウェア分野は2023年に10億米ドル。鉄道事業者が意思決定のためにより分析的なアプローチにシフトしているため、ソフトウェア・セグメントの成長はかつてない成長率を記録しています。公共TGMSプラットフォームと並ぶAIの成長により、遠隔チェック、データ図解、プロアクティブ・メンテナンス・スケジューリングが可能になります。また、ディープラーニング技術を使用した軌道識別や状態評価のリアルタイム異常検出を提供するソフトウェアソリューションも増えています。さらに、国際的な鉄道システム向けに、マルチセンサーを統合してわかりやすく分析でき、連結コンプライアンスも提供できる複合ソフトウェアの市場も拡大しています。

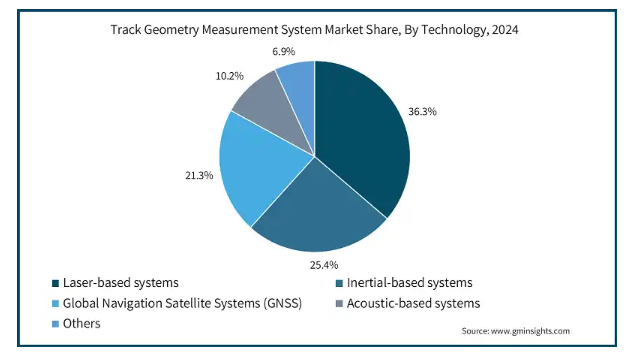

技術種類別に見ると、軌道形状測定システム市場は、レーザーベース・システム、慣性ベース・システム、全地球航法衛星システム(GNSS)、音響ベース・システム、その他に分けられます。

レーザベースシステムセグメントは、2024年に世界のトラックジオメトリ測定システム市場の36.3%を占める見込み。非接触方式としての精度と軌道形状の微細な変化を測定する能力により、軌道形状の監視にレーザを使用することは今や一般的。このようなシステムは、軌間やアライメントなどの軌道パラメータを高精度で測定するためにレーザースキャニング装置を採用しています。高速鉄道ネットワークと安全要求の高まりにより、レーザーベースのTGMSシステムへの関心が高まっています。さらに、3Dスキャニングや高速データ収集など、レーザー装置の新方式の導入により、作業測定と効率が向上しています。

全地球航法衛星システム(GNSS)セグメントは、2024年に世界の軌道形状測定システム市場の21.3%を占める見込み。GNSS対応TGMSソリューションの採用が増加しているのは、軌道モニタリングとメンテナンス・スケジューリングのための正確な地理空間情報を提供するその機能によるものです。これらのシステムは、衛星測位と車載センサーを組み合わせて、大規模な鉄道ネットワークでより正確な測定を行います。鉄道事業者は、軌道資産をよりよく管理し、運用効率を高めるために、GNSSベースのシステムを採用するようになってきています。RTK測位の実装と信号補正の改善により、GNSSベースの自動軌道計測システムの範囲がさらに広がりました。

鉄道の種類別では、軌道形状測定システム市場は高速鉄道、大量輸送鉄道、大型鉄道、軽便鉄道に区分されます。

高速鉄道セグメントは2024年に13億米ドルを占め、市場を支配。高速鉄道の安全性と脱線回避には、軌道形状測定システムの精密なモニタリングが必要です。リアルタイムのデータ取得と予知保全のためのレーザーや慣性システムのような洗練された測定技術は、高速鉄道事業者に好まれています。世界各地、特にアジア太平洋地域とヨーロッパにおける高速鉄道網の拡大により、自動化とAIを活用したTGMSソリューションの採用が加速しています。

大量輸送鉄道セグメントは、2023年に14億米ドルを占めています。軌道形状を測定するシステムは、地下鉄や通勤電車の効果的な運行に不可欠です。これらのシステムは乗客の安全維持にも役立ちます。自動化された大都市圏モビリティとスマートシティプロジェクトへの注目の高まりにより、検査サービスにおける自動化のための資金調達が改善されています。人工知能の統合と並んで、軌道の状態をリアルタイムで監視する自動化は、鉄道事業者が軌道形状測定システムの効率を高め、保守スケジュールを最適化するのに役立っています。このシフトは、他の輸送サービスのメンテナンスに費やす時間を最小化し、統合された都市輸送システムの品質を最大化します。

軌道形状測定システム市場は、動作に基づいて接触式と非接触式に二分されます。

接触式セグメントが市場を支配し、2024年には18億米ドルを占めます。接触システムによる軌道形状の測定と記録は、レールと相互作用する鉄道車両に取り付けられた特定の装置によって行われます。軌道に直接接触することで、軌間、アライメント精度、クロスレベルなどの重要なパラメータの正確な測定データを得ることができます。このようなシステムは、法的義務により軌道パラメータの包括的かつ定期的な監視が義務付けられている従来の鉄道システムでは一般的です。このようなシステムは正確ですが、直接接触するためシステムの耐久性に課題があり、メンテナンスが必要になることがあります。センサーコンタクトの耐久性は、自動化分析と相まって、時間とともにその効率と自動化を大幅に改善しました。

2023年、非接触セグメントは20億米ドルを占めています。高度なシステムを使用して軌道の課題をチェックするために使用されるシステムは、運用への影響を最小限に抑えながら、リアルタイムで高速に非接触モニタリングを提供できるため、人気が高まっています。このようなシステムはさらに、位置決めされたLiDAR、慣性センサー、瞬時のクラウドベースのデータ処理のための高速カメラなどの最新技術を利用しています。AIを活用した分析とともに、この有効性により、非接触システムは、継続的で障害物のない軌道評価を必要とする都市交通システムや高速鉄道ネットワークの主要な選択肢となっています。

軌道形状測定システム市場は、用途に基づき、軌道保守、資産管理、軌道検査、計画・設計、その他に区分されます。

軌道保守セグメントは、予測期間中にCAGR 8.2%で成長する見込みです。ギャップ、ミスアラインメント、表面レベルの偏差などの不規則性は、軌道形状測定システムによって検出され、軌道保守にも役立ちます。このようなシステムは、予防措置の効率を高め、ダウンタイムを予測することで、鉄道の安全性を向上させます。リアルタイムで自動化と追跡が可能なシステムや、鉄道事業者による新しい測定システムの利用は、保守計画の焦点を改善するために需要の増加に繋がっています。AIやIoTとの統合も、線路に関する問題のより良い診断と修復に役立っています。

資産管理セグメントは予測期間中、CAGR 9%で成長する見込みです。鉄道事業者は、インフラの寿命と運用効率の最適化のために、証拠に基づく方法論を模索しており、これが資産管理における軌道形状測定システムの利用が増加していることを説明しています。これらのシステムは、軌道状態の詳細な洞察を通じて効率的な資源配分を可能にすることで、資産寿命を延ばします。意思決定を改善するために、クラウドベースのデータ分析とデジタルツイン技術の普及が進んでいます。また、資産管理アプリケーションは、鉄道近代化プロジェクトへの投資の増加によって促進されています。

エンドユーザー別では、軌道形状測定システム市場は鉄道輸送、地下鉄、その他に区分されます。

鉄道輸送セグメントが市場を支配し、2024年には20億米ドルを占めます。貨物輸送と旅客輸送には効率的な軌道監視が必要であり、これが鉄道セグメントが軌道形状測定システム市場をリードする理由です。政府も民営鉄道会社も、高速鉄道や長距離鉄道の新規建設に資金を提供するようになっており、安全性と規制遵守のために新しい測定システムを導入する必要があります。AI、LiDAR、GNSS技術を統合し、リアルタイムで状態監視と予知保全を可能にする自動検査システムの利用が拡大しています。脱線や運行中断のさらなる減少が、このセグメントにおける軌道形状測定システムの導入拡大に寄与しています。

2023年には、地下鉄・地下鉄システム・セグメントは14億米ドルを占めています。急速な都市化と公共交通機関の増加により、地下鉄・路面電車システムには大きな進歩が見られます。都市が老朽化したインフラの改善に取り組む中、安全性と効率性を向上させるために軌道形状測定システムが導入されています。サービスを中断することなく頻繁な検査が可能な、高度で高精度な測定システムへの需要が高まっています。デジタルツイン技術やAIによる診断の導入、地下鉄の安全性に関する政府規制の強化も、この分野を成長させている要因です。

2024年、アメリカの軌道形状測定システム市場は9億1340万米ドル。アメリカの軌道形状測定システム市場は、鉄道インフラの近代化に対するかなりの投資と連邦鉄道管理局(FRA)の厳しい規制によって促進されています。既存の広範な貨物鉄道網と高速鉄道プロジェクトの開発により、自動軌道検査システムのニーズが高まっています。主な市場参加者は、AI統合型およびLiDARベースのソリューションの使用により、精度とコンプライアンスの向上を目指しています。

ドイツの軌道形状測定システム市場は、2034年までに3億390万米ドルに達する見込みです。ドイツ鉄道が鉄道のデジタル化と予知保全に継続的に投資していることが、同市場における投資の原動力となっています。高速鉄道の拡大とERA規制への対応に重点を置くドイツでは、先進的な軌道形状測定システムの導入が加速しています。また、IoT装置によるリアルタイム監視を取り入れる傾向も強まっています。

中国の軌道形状測定システム市場は、予測期間中にCAGR 10%で成長する見込みです。政府は安全性と効率性の理由から軌道監視を厳しく監督しており、これは大規模な高速鉄道インフラと投資によって実現されています。このような厳格な措置と、地元メーカーによるGNSSおよびAIを利用した測定システムの急速な技術革新が相まって、この国の自動化と高速統合の焦点との整合性がさらに高まっています。

日本は、アジア太平洋地域の軌道形状測定システム市場で19.5%のシェアを占めると予想されています。新幹線のような先進的な鉄道システムを持つ日本は、その技術的に効率的なインフラを活用し、軌道形状測定システムの販売を促進しています。新幹線の運行会社は、レーザーと慣性システムを統合して瞬時にデータを収集する、最も精密な測定方法を好んで使用しています。自動化と絶え間ない技術革新、そして安全規制への揺るぎないコンプライアンスにより、日本は鉄道業界における強力な競争相手であり続け、市場にさらなる利益をもたらしています。

韓国の軌道形状測定システム市場は、予測期間中にCAGR 7.7%で成長する見込み。韓国政府が開始した鉄道スマート交通システムおよびインフラプロジェクトが市場の成長をベースライン化。デジタルツイン技術、AIベースの軌道監視、LiDERソリューションの利用が増加中。地下鉄や高速鉄道の安全性において、高度な軌道形状測定システムのニーズが継続的に高まっています。

主要企業・市場シェア

軌道形状測定システム市場シェア

軌道形状測定システム(TGMS)市場の競争は、主要企業が斬新な技術に投資し、新たなパートナーシップを形成し、新たな地域に進出しているため、ますます拡大しています。世界の軌道形状測定システム業界の上位5社は、Plasser & Theurer社、ENSCO社、Fugro N.V.社、MER MEC S.p.A.社、Siemens Mobility社で、合計で30%のシェアを占めています。ENSCO Rail社、Plasser & Theurer社、Balfour Beatty社、Fugro社は、AIアナリティクス、LiDAR計測システム、IoTモニタリングシステムを採用し、軌道検査の効率と精度を高めています。また、この市場では多くのM&Aも行われており、これにより企業は自社製品の範囲やカバーする領域を広げることができます。さらに、予知保全と自動軌道モニタリングへの注目が高まるにつれ、迅速で正確な測定を提供できる他社に対する技術プロバイダー間の競争が激化しています。

競争が激化しているのは、さまざまな鉄道インフラに対応できる低コストでカスタマイズされたTGMSソリューションを提供する地域プレーヤーや新興企業です。厳格な安全要件の遵守は、軌道検査システムにおける新たな技術革新の必要性を生じさせるため、政府や機関はその機能の性質上、極めて重要です。既存のプレーヤーも、クラウド自動データ管理アプリケーションやデジタル・ツイン・テクノロジーで市場を獲得しようと競争力を高めています。さらに、鉄道システム事業者と技術企業の戦略的パートナーシップも、高速鉄道、地下鉄、貨物鉄道サービス向けの高い競争力を持つ先進的なTGMSの開発を後押ししています。

軌道形状測定システム市場の企業

軌道形状測定システム業界の上位5社は以下の通り:

Plasser & Theurer

ENSCO, Inc.

Fugro N.V.

MER MEC S.p.A.

Siemens Mobility.

Plasser & Theurerは、デジタル技術の統合、自動検査機能の強化、世界中の鉄道事業者とのパートナーシップ強化のためのグローバルな事業展開により、軌道計測ソリューションを継続的に進化させています。

ENSCO, Inc.は、AI主導の分析と自律型TGMSソリューションを活用し、リアルタイムの軌道状態監視を提供することで、鉄道ネットワークの運用効率と予知保全を強化しながら、安全規制への準拠を確実にしています。

Fugro N.V.は、地理空間インテリジェンスとリモートセンシング技術に注力しており、高度なデータ分析を活用して、世界の鉄道事業者向けに鉄道インフラ管理の最適化、保守コストの削減、軌道の安全性の向上を実現しています。

軌道形状計測システム 業界ニュース

ENSCOレールは2024年12月、先進的な軌道形状測定システム(TGMS)を搭載した2台目の大型ハイレール・トラックをCPKCに納入しました。TGMSは高精度の軌道形状データを提供し、鉄道の安全性とコンプライアンスを強化します。その革新的なスライディングウェイト設計は、積載軌道試験を可能にしながら機動性を向上させます。このパートナーシップは、ENSCOの鉄道の安全性とオペレーショナル・エクセレンスの向上への取り組みを強化するものです。

2024年11月、ENSCO Rail社は、ブラジル最大の鉱山鉄道会社の1つであるVALE EFVM社向けに、自律軌道形状測定システム(ATGMS)の設置に成功しました。ATGMSはリアルタイムの自律的軌道監視を可能にし、安全性と効率性を高めます。ENSCOのAutomated Maintenance AdvisorおよびVehicle/Track Interactionシステムとともに、データ駆動型のメンテナンスをサポートし、VALE EFVMの鉄道インフラ管理の中断を最小限に抑え、最適化を実現します。

2024年11月、ブラジルの鉱山鉄道であるVALE EFVMは、ENSCO Railの自律走行軌道形状測定システム(ATGMS)を1256号機に搭載しました。ATGMSはリアルタイムの自律的な軌道監視を可能にし、安全性と効率を高めます。ENSCOのAutomated Maintenance AdvisorおよびVehicle/Track Interactionシステムとともに、鉄道保守を最適化し、混乱を最小限に抑え、VALE EFVMの採掘事業のインフラ管理を改善します。

この調査レポートは、軌道形状測定システム市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)を予測・推計しています:

市場, コンポーネント別

ハードウェア

測定装置

データ処理ユニット

センサー

その他

ソフトウェア

データ解析ソフトウェア

レポーティングツール

統合ソフトウェア

サービス

市場, 技術種類別

レーザーベースシステム

慣性ベースシステム

全地球航法衛星システム(GNSS)

音響ベースシステム

その他

鉄道種類別市場

高速鉄道

大量輸送鉄道

大型鉄道

軽便鉄道

市場, 運行別

接触式

非接触式

慣性ベース

コードベース

アプリケーション別市場

トラックメンテナンス

資産管理

軌道検査

計画・設計

その他

エンドユーザー別市場

鉄道輸送

地下鉄システム

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 鉄道インフラ開発・近代化への投資の増加

3.6.1.2 定期的な軌道検査を義務付ける政府の厳しい規制

3.6.1.3 線路監視強化のためのAI、LiDAR、IoTの進歩

3.6.1.4 世界的な高速鉄道プロジェクトの拡大

3.6.1.5 鉄道ネットワークにおける予知保全戦略の採用増加

3.6.2 業界の落とし穴と課題

3.6.2.1 初期投資コストの高さが中小鉄道事業者の採用を制限

3.6.2.2 新しいシステムと従来の鉄道インフラとの統合の難しさ

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 ハードウェア

5.2.1 測定装置

5.2.2 データ処理ユニット

5.2.3 センサー

5.2.4 その他

5.3 ソフトウェア

5.3.1 データ解析ソフトウェア

5.3.2 レポートツール

5.3.3 統合ソフトウェア

5.4 サービス

第6章 2021〜2034年テクノロジー種類別市場予測・金額(百万米ドル)

6.1 主要動向

6.2 レーザーベースシステム

6.3 慣性ベースシステム

6.4 全地球航法衛星システム(GNSS)

6.5 音響ベースのシステム

6.6 その他

第7章 鉄道種類別市場予測:2021~2034年(百万米ドル)

7.1 主要動向

7.2 高速鉄道

7.3 大量輸送鉄道

7.4 大型鉄道

7.5 軽便鉄道

第8章 2021~2034年運行別市場予測(百万米ドル)

8.1 主要動向

8.2 接触

8.3 非接触

8.3.1 慣性ベース

8.3.2 コードベース

第9章 2021~2034年アプリケーション別市場予測(百万米ドル)

9.1 主要動向

9.2 トラック保守

9.3 資産管理

9.4 軌道検査

9.5 計画・設計

9.6 その他

第10章 2021~2034年エンドユーザー別市場予測(百万米ドル)

10.1 主要動向

10.2 鉄道輸送

10.3 地下鉄システム

10.4 その他

第11章 2021〜2034年地域別市場推定・予測(百万米ドル)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 オーストラリア

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.6 MEA

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 Amberg Technologies AG

12.2 Balfour Beatty plc

12.3 Bance & Co.

12.4 Deutzer Technische Kohle GmbH

12.5 ENSCO, Inc.

12.6 Fugro N.V.

12.7 Geismar Group

12.8 Goldschmidt Thermit Group

12.9 KZV

12.10 MER MEC S.p.A.

12.11 Plasser & Theurer

12.12 R. Bance & Co., Ltd.

12.13 Siemens Mobility

12.14 Trimble Inc.

12.15 Vossloh AG

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI9905

- 経皮的機械的循環補助装置のグローバル市場規模は2024年に23億5,000万ドル、2031年までにCAGR 8.7%で拡大する見通し

- ファイングレインスチール市場:グローバル予測2025年-2031年

- 産業用AIビジョンカメラの世界及び日本市場2026年:種類別(エリアスキャンAIビジョンカメラ、ラインスキャンAIビジョンカメラ、3D AIビジョンカメラ)

- ガス排出マフラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のロゾール酸市場

- オフショア自律型水中ビークル市場:グローバル予測2025年-2031年

- 世界のオフハイウェイ用流体管理市場(~2032年):機器種類別(建設・鉱業用、農業用機器、フォークリフト)、機器種類別(エンジン冷却機器、燃料供給機器、油圧機器)、コンポーネント種類別、地域別

- 世界の食品グレードシトラール市場規模/シェア/動向分析レポート(2025年~2032年):香料、保存料、その他

- メディア&エンターテインメントにおけるAIの世界市場規模調査、ソリューション別(ハードウェア/機器、サービス)、用途別(ゲーム、フェイクストーリー検出)、地域別予測:2022年~2032年

- 洗剤・脱脂剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 腸溶性エンプティカプセルの世界市場規模は2034年までにCAGR 6.9%で拡大する見通し

- 固定無線アクセスのグローバル市場(~2033):提供形態別、運用周波数別(ハードウェア、サービス)、人口統計別(都市部、準都市部)、技術別(4G、5G)、用途別、地域別