世界の3D NANDフラッシュメモリ市場(2025 – 2034):種類別、用途別、エンドユーザー別分析レポート

市場概要

3D NANDフラッシュメモリの世界市場規模は2024年に218億米ドルとなり、2034年には年平均成長率21.8%で1,494億米ドルに達すると予測されています。同市場の成長を牽引しているのは、データセンター数の増加や電子機器需要の急増などの主な要因です。

世界的なデータセンター数の増加により、3D NANDフラッシュメモリへの需要が高いペースで増加しています。クラウドコンピューティング、人工知能、ビッグデータ、デジタルサービスの出現によるデータの爆発的な増加に伴い、データセンターからのデータ読み出し速度の向上、効率性と容量の増加が求められています。Statistaによると、データセンター部門は2025年に4,525億3,000万米ドルを占め、2029年には6,240億7,000万米ドルの評価額に達し、2025年から2029年までの成長率は8.37%と予測されています。

3D NANDフラッシュメモリはHDDよりも高速で、レイテンシが低く、読み書き速度が速く、耐久性に優れています。生産性の向上と無駄な時間の削減を目指す重要なクラウド組織や企業では、膨大なデータセットの変化に対応するためにハイパースケールSSDが必要とされるため、商用データセンターへの3D NANDフラッシュメモリの統合が加速しています。

民生用電子機器の普及は、3D NANDフラッシュメモリ市場を世界的に急成長させる触媒として作用しています。高解像度の写真、4K/8K映画、ゲームアプリケーションなど、スマートフォン、タブレット、ノートパソコンのストレージ需要の増加に対応するため、高密度で効果的なストレージ容量を持つ3D NANDを採用するメーカーが増えています。

Statistaによると、2024年現在、消費者向け電子機器は81億7,200万個近くを占め、2029年には90億700万個に増加すると予想されています。スマートウォッチ、スマートテレビ、ホームオートメーションシステムなどのスマート装置が一般的になるにつれ、信頼性が高くコンパクトなメモリソリューションが不可欠になっています。3D NAND SSDは、スムーズなユーザーエクスペリエンスと迅速なデータ処理を保証する上で重要な役割を果たしており、特に高性能ゲーム機やクラウドゲームサービスのリリースにより、ゲーム産業が活況を呈しています。

3D NANDフラッシュメモリの市場動向

ハイブリッドメモリやストレージクラスメモリ(SCM)の台頭は、データストレージの階層構造を変化させることで、3D NANDフラッシュメモリの世界的な需要をシフトさせています。IntelのOptaneやMicronの3D XPointのようなSCMは、ダイナミック・ランダム・アクセス・メモリ(DRAM)技術とともに、従来のNANDフラッシュよりも優れた性能を提供します。

NANDと比較して、SCMはより優れた速度とレイテンシを誇りますが、ストレージ密度が低く、コストが高くなる傾向があります。このため、ホットデータ用のSCMとコールドデータ用の3D NANDフラッシュメモリを組み合わせたハイブリッドストレージシステムが、データセンターや企業の間で一般的になっています。このような統合形態により、3D NANDはバルクデータストレージのコストと容量の要件を満たし続け、その結果、この技術の需要を刺激しています。

3D NANDフラッシュメモリの世界的な需要は、市場拡大の新たなトレンドである自動車産業での適用可能性の増加により、飛躍的に伸びています。コネクテッドカー、先進運転支援システム(ADAS)、車載インフォテインメント(IVI)システムの革新は、大容量と高速の両方を提供する信頼性の高いストレージソリューションの需要を促進しています。3D NANDフラッシュメモリの耐久性、高速処理、高密度ストレージは、大量のデータを繰り返し生成・処理する車載アプリケーションに適しています。

エッジコンピューティングの成長も3D NANDフラッシュメモリ市場の拡大に重要な役割を果たしています。エッジコンピューティングは、データの保存と処理を中央のデータセンターに依存するのではなく、ネットワークのエッジに近づけます。このアプローチは遅延を減らし、その場で迅速な意思決定を可能にします。この移行では、ローカルでのデータ処理や分析を容易にするために、高密度でエネルギー効率の高いコンパクトなストレージ媒体が必要となります。3D NANDフラッシュメモリは、高い記憶密度、高速な読み出し/書き込み速度、信頼性により、産業用センサー、自律走行車、スマートカメラ、ヘルスケア機器などのエッジ装置におけるデータ管理をシームレスにし、効果的なデータ管理を実現します。

3D NANDフラッシュメモリ市場分析

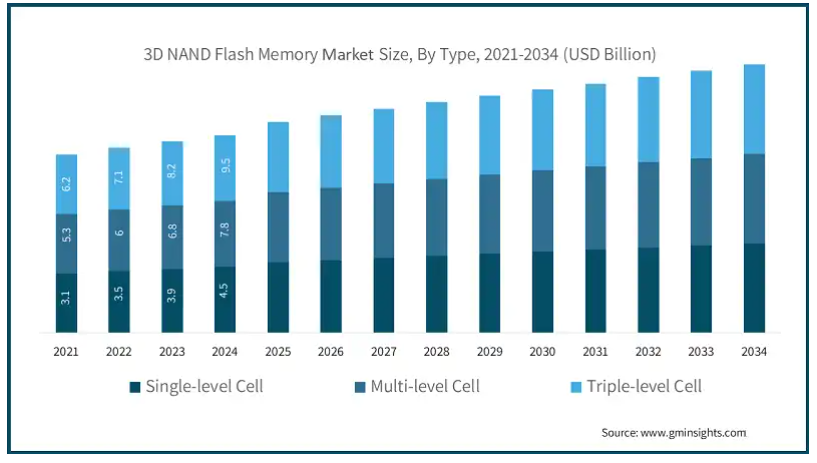

トリプルレベルセルセグメントは、2024年に世界の3D NANDフラッシュメモリ市場の43.5%を占める見込みです。TLCはSLCやMLCよりも低価格で、1セルあたり3ビットのデータを保存するため、低コストと高ストレージ密度の両方を実現します。その結果、大容量データストレージを必要とするタブレット、スマートフォン、ソリッドステートドライブ(SSD)は、TLCを効果的に活用することができます。さらに、TLCベースの3D NANDは、大容量で経済的な価格のストレージを必要とするスマートテレビ、ゲーム機、ノートパソコン、スマートフォンなどの民生用電子機器の増加により、人気を集めています。

2034年、マルチレベル・セル・セグメントは512億米ドルを占めました。MLCは2ビットの情報を保持し、ストレージの耐久性、性能、密度の妥協点として、高性能と長寿命のアプリケーションをサポートすることができます。MLCの信頼性と書き込み耐久性の向上は、エンタープライズクラスのSSDやデータセンター・ストレージ・ソリューションにとって有益です。高性能コンピューティング、仮想化、クラウドストレージプラットフォームはMLCの耐久性を利用しています。

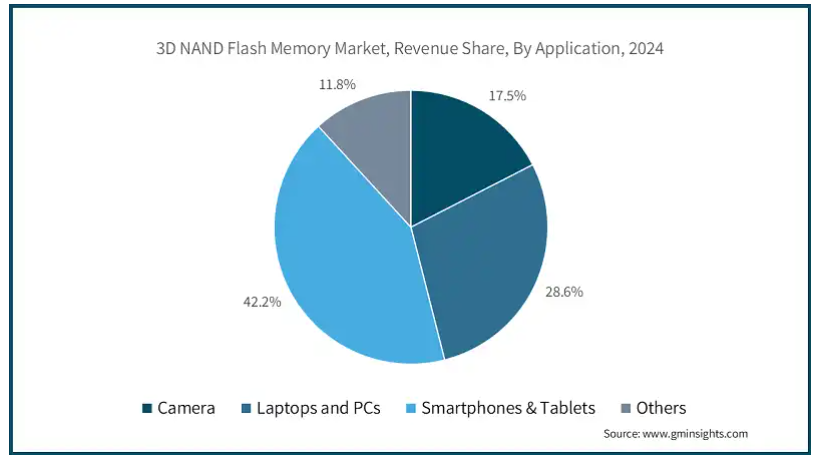

アプリケーション別に見ると、3D NANDフラッシュメモリ市場は、カメラ、ラップトップとPC、スマートフォンとタブレット、その他に区分されます。

スマートフォン&タブレット分野は2024年に12億米ドルを占めます。今日、私たちが利用している洗練されたポータブル装置は、高品質のカメラ、4K録画能力、高度なアプリケーション、および他の機能の幅広い選択を統合しており、その結果、データ生成の増加につながります。3D NAND技術は、このような需要に対応する大容量ストレージソリューションを提供します。ユーザーは、マルチタスク、ゲーム、ストリーミングコンテンツのいずれにおいても、スムーズなパフォーマンスを期待しています。そのため、3D NANDフラッシュメモリは、データアクセスがより速く、アプリケーションがより効率的に反応します。

ノートパソコンとPCは、2034年に431億米ドルに達する可能性が高い、著しく成長しているセグメントです。ゲーム、ビデオ編集、コンテンツ作成におけるコンピュータとラップトップの要件の増加は、信頼性が高く、迅速なストレージの需要に影響を与えています。PCやラップトップは、3D NANDフラッシュメモリの進歩により高い人気を誇っています。これらの改良により、完全な3D NAND SSDは、ビジネスや個人の装置において、従来のHDDに取って代わることができるようになりました。

エンドユーザー別では、3D NANDフラッシュメモリ市場は、自動車、家電、エンタープライズ、ヘルスケア、その他に区分されます。

2024年のシェアは家電が41.4%。スマートホーム機器、ウェアラブル機器、家電製品などのモノのインターネット(IoT)装置の急増が、3D NANDを搭載した小型でエネルギー効率が高く、信頼性の高いストレージソリューションの需要を促進しています。スマートウォッチ、フィットネストラッカー、その他の健康監視装置などのウェアラブル技術は、大量のデータを生成し、取り込みます。このような装置のストレージニーズは、その容量と電力効率により、3D NAND技術で最適に満たされます。

2025年から2034年の間に20.9%のCAGRで成長すると思われる著しく成長しているセグメントを自動車が占めています。車線逸脱警告、アダプティブ・クルーズ・コントロール、自律緊急ブレーキなどのADAS機能の利用が増加しているため、センサーデータをリアルタイムで処理して意思決定を行うためのビッグデータストレージが必要とされています。3D NANDフラッシュメモリは、これらのアプリケーションで要求される性能と容量を提供します。また、ナビゲーション、ビデオストリーミング、ソーシャルネットワークなどのクラウドコンピューティングベースのサービスは、コネクテッドカーに大容量と高速性を要求します。3D NANDは必要な容量と性能を提供します。

2024年、アメリカの3D NANDフラッシュメモリ市場は50億米ドルを占めます。クラウドコンピューティング、人工知能(AI)技術、その他のビッグデータアプリケーションによるハイパースケールデータセンターやエンタープライズデータセンターの拡大とコンピュータ化が、3D NANDのような高速で大容量のストレージ装置の必要性を高めています。さらに、ヘルスケア、金融、自動車産業における人工知能を搭載したアプリケーションの使用の増加は、データの保存と処理に不可欠な信頼性の高い高速メモリ装置の必要性を助長しており、これが推定期間中の市場成長を増大させる主な要因となっています。

ドイツの3D NANDフラッシュメモリ市場は、予測期間中に21.8%のCAGRで成長する見込みです。インダストリー4.0やスマートマニュファクチャリングへの注目の高まりにより、同地域では、接続されたIoTセンサーや産業機械、その他のアプリケーションにおいて、3D NANDフラッシュメモリによるデータ保存のニーズが高まっています。また、世界的な自動車の中心地であるドイツでは、自律走行、EV、コネクテッドカーが進んでおり、信頼性の高い大容量ストレージに対する需要の高まりが加速し、3D NANDフラッシュメモリ市場に大きく貢献しています。

中国の3D NANDフラッシュメモリ市場は、予測期間中にCAGR 23.6%で成長する見込みです。データセンターの急速な拡大、スマートシティインフラへの投資の増加、半導体製造の現地化が市場成長の主な要因です。

3D NANDフラッシュメモリの現地生産と実装は、研究開発のための補助金や資金提供を含む、現地半導体産業の強化に向けた中国政府の政策によって推進されています。さらに、スマートフォン、タブレット、ノートパソコン、その他の電子装置の人気が高まっており、3D NANDのような信頼性が高く効率的なメモリ・ソリューションに対する需要が高まっています。

2024年には、日本はアジア太平洋地域の3D NANDフラッシュメモリ市場の13%のシェアを占めると予想されています。5GネットワークやIoT装置の普及により、エッジでの局所的なデータ処理のニーズが高まっており、3D NANDメモリが実現する低遅延ストレージソリューションが必要とされています。また、キオクシアやウェスタンデジタルなど、3D NAND技術革新の最前線に立つ企業が半導体生産で確固たる地位を築いていることも、市場を後押ししています。

韓国の3D NANDフラッシュメモリ市場は、2024年に4億1,300万米ドルを占めます。5Gネットワークの急速な拡大により、エッジコンピューティングインフラと、それに対応する3D NAND技術が提供する高速で信頼性の高いストレージ容量のニーズが高まっています。

また、モノのインターネット(IoT)装置やスマートホームシステムへの投資傾向の変化により、3D NANDフラッシュメモリを使用した組み込みストレージ機能へのニーズが高まっています。さらに、韓国はSamsung ElectronicsとSK Hynixの存在により、世界的な半導体セクターの主要プレーヤーとなっており、3D NANDフラッシュメモリの技術革新と大量生産を推進しています。

主要企業・市場シェア

3D NANDフラッシュメモリ市場シェア

3D NANDフラッシュメモリ業界は、少数のプレーヤーが市場シェアの大部分を占めており、統合されているようです。サムスン電子、マイクロン・テクノロジー、SKハイニックスが29.9%のシェアを持つ有力なリーダーです。これは、新しい生産設備と活発な研究開発費によるものです。これらの企業は、より高い層の積層やストレージ密度の向上などの技術革新を通じて競争力を提供しています。中小企業は、3D NANDの製造に必要な高額な設備投資や、製造工程に含まれる複雑な手順という形で障害に直面しています。

さらに、長期的な戦略的提携、サプライチェーンの支配、知的財産権(IP)の所有を通じて市場シェアを蓄積することで、市場の統合状態が強化されます。しかし、民生用電子機器、データセンター、自動車、企業向けアプリケーションのメモリ・ストレージ需要と継続的な研究費により、競争の力学は変化しています。また、市場は高度に統合されていますが、地域プレイヤーや新規参入企業は、低価格と専門的な製品でニッチ市場に徐々に参入しようとしています。

さらに、市場プレーヤーは、進化する顧客ニーズに対応する目的で、3Dフラッシュメモリ技術の技術的進歩に注力しています。例えば、2023年3月、Kioxia CorporationとWestern Digital Corp.は、高度なスケーリングとウェハボンディングのイノベーションを特徴とする最新の3Dフラッシュメモリ技術を発表しました。この218層3Dフラッシュ・メモリは、ビット密度の向上、3.2Gb/秒を超えるNAND I/O速度の高速化、書き込み性能と読み取りレイテンシの改善を実現します。CBA (CMOS directly Bonded to Array)技術を活用することで、容量とコスト効率を向上させ、スマートフォン、IoT装置、データセンターにおけるデータ需要の増大に対応します。

3D NANDフラッシュメモリ市場の企業

3D NANDフラッシュメモリ業界の主要企業は以下の通りです:

Samsung Electronics

Micron Technology, Inc.

SK Hynix Inc.

Kioxia Corporation (formerly Toshiba Memory Corporation)

Western Digital Corporation

サムスンは3D NANDフラッシュメモリ市場のトップランナーの一つです。同社は技術開発と量産能力に注力。V-NAND(垂直NAND)技術を開発し、フラッシュメモリの世界全体を変えました。メモリセルを垂直に積み重ねることで、記憶密度、速度、信頼性を向上させます。サムスンのV-NANDにはいくつかの世代があり、最新のものは200層以上を誇ります。

Micron Technology, Inc.は、メモリとストレージのイノベーションにおける業界リーダーです。CMOSアンダーアレイ(CuA)機能を備えた同社の3D NANDフローティングゲート技術は、ストレージ密度の向上、性能の改善、およびコストの削減を実現します。マイクロンは、多くの産業で増え続けるビッグデータのニーズを満たすため、176層や232層のような多層3D NAND製品を発表しています。

3D NANDフラッシュメモリ業界ニュース

2025年2月、Kioxia CorporationとSandisk Corporationは、優れた電力効率と高密度を提供する新しい3Dフラッシュメモリ技術を開発しました。ISSCC 2025で発表された同社の画期的なCBA(CMOS directly Bonded to Array)技術1とともに、この新しい3Dフラッシュメモリのイノベーションは、NANDフラッシュメモリに最新のインタフェース規格の1つであるToggle DDR6.0を採用し、SCA(Separate Command Address)プロトコル2がそのインタフェースの新しいコマンドアドレス入力方式であり、PI-LTT(Power Isolated Low-Tapped Termination)技術3がさらなる低消費電力化に極めて重要です。

2023年7月、ネオセミコンダクタはフラッシュ・メモリ・サミット2023に参加することを発表しました。同年、ネオセミコンダクタは、革命的な技術である3D X-DRAMTMのリリースを宣言しました。世界初の3D NANDライクDRAMセル・アレイであるこのイノベーションは、2D DRAM業界全体を置き換え、DRAMの容量ボトルネックに対処することを目的としています。3D X-DRAMTMは、わずかな改良を加えるだけで、現在の3D NANDフラッシュメモリ技術を利用して製造することができ、新たな3Dプロセスを構築するために必要な時間と費用を大幅に削減することができます。徐氏は、基調講演で3D X-DRAMTMの技術的詳細とプロセスフローを公開する予定です。

2024年11月、サムスン電子は新しい半導体研究開発キャンパスの設立を発表。次世代の1D DRAMおよび3D NANDフラッシュ技術の開発を推進することを目的とした最新装置の設置です。このプロジェクトは、サムスンを半導体イノベーションの最前線に戦略的に位置づけるものです。

この3D NANDフラッシュメモリ市場調査レポートには、2021年から2034年までの売上高(億米ドル)の推計と予測、以下のセグメントに関する詳細な調査結果が含まれています:

市場, 種類別

シングルレベルセル

マルチレベルセル

トリプルレベルセル

市場:用途別

カメラ

ラップトップとPC

スマートフォン&タブレット

その他

市場:エンドユーザー別

自動車

電子機器

企業

ヘルスケア

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長促進要因

3.6.1.1 データセンター数の増加

3.6.1.2 家電需要の急増

3.6.1.3 ソリッド・ステート・ドライブ(SSD)の増加

3.6.1.4 5G技術の出現

3.6.1.5 成長する3D NAND技術の進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 セキュリティとデータプライバシーに関する懸念

3.6.2.2 3D NANDフラッシュメモリに関連する技術的課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(億米ドル)

5.1 主要トレンド

5.2 シングルレベルセル

5.3 マルチレベルセル

5.4 トリプルレベルセル

第6章 2021〜2034年用途別市場予測・展望(億米ドル)

6.1 主要動向

6.2 カメラ

6.3 ノートPC

6.4 スマートフォン&タブレット

6.5 その他

第7章 2021〜2034年 エンドユーザー別市場規模予測・予測(億米ドル)

7.1 主要動向

7.2 自動車

7.3 民生用電子機器

7.4 企業

7.5 ヘルスケア

7.6 その他

第8章 2021〜2034年地域別市場予測(億米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 ADATA Technology

9.2 GigaDevice Semiconductor (Beijing) Inc.

9.3 Goodram

9.4 Intel Corporation

9.5 Kingston Technology Corporation

9.6 Kioxia Corporation (formerly Toshiba Memory Corporation)

9.7 Lexar International

9.8 Macronix International

9.9 Micron Technology, Inc

9.10 Nanya Technology Corporation

9.11 Netac Technology

9.12 Netlist, Inc.

9.13 PNY Technologies, Inc.

9.14 Samsung Electronics

9.15 SanDisk (a division of Western Digital)

9.16 SK Hynix

9.17 Transcend Information

9.18 Western Digital Corporation

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI9893

- 水晶発振器市場2025年(世界主要地域と日本市場規模を掲載):水晶ユニット、水晶発振器

- 世界の家具用プラスチック市場(2025 – 2030):プラスチック種類別、組成別、家具種類別、用途別、最終用途別、地域別分析レポート

- オルタナティブ・レンディング・プラットフォームの世界市場規模調査:ソリューション、サービス、展開、エンドユース別、地域別予測:2022-2032年

- 次亜リン酸ナトリウム一水和物の世界市場

- 電気自動車用流体の世界市場規模調査、薬剤タイプ別(核剤、清澄剤)、形態別(粉末、顆粒、液体)、ポリマー別(PP、PE、PET)、用途別(包装、消費財、自動車、エレクトロニクス)、地域別予測 2022-2032

- トレーディングカード市場2025年(世界主要地域と日本市場規模を掲載):非スポーツカード、スポーツカード

- 2-エチルヘキシルビニルエーテル(EHVE)市場:グローバル予測2025年-2031年

- 透明熱可塑性エラストマーの世界市場2025:メーカー別、地域別、タイプ・用途別

- LED三色冷光ランプの世界及び日本市場2026年:By Type (External LED Tri-color Cold Light Lamp、 Embedded LED Tri-color Cold Light Lamp)

- カーボン及びグラファイトフェルト市場2025年(世界主要地域と日本市場規模を掲載):ピッチ系フェルト、PAN系フェルト、レーヨン系フェルト

- • 北米

- スポーツフィッシング用品市場レポート:製品タイプ別(フィッシングロッド、フィッシングリール、フィッシングフック、フィッシングルアー、フィッシングライン、フィッシングリグ、フィッシングジグヘッド、その他)、用途別(淡水フィッシング、海水フィッシング)、エンドユーザー別(個人消費者、クラブ、スポーツ主催者)、流通チャネル別(専門店・スポーツ店、百貨店・ディスカウントストア、オンラインストア、その他)、地域別 2024-2032