世界の検査ロボット市場規模/シェア/動向分析レポート:種類別、技術別、用途別、エンドユーザー別(~2034年)

市場概要

検査ロボットの世界市場規模は2024年に28億米ドルとなり、2025年から2034年にかけて年平均成長率13.9%で成長すると予測されています。検査ロボットの需要は、様々な産業で採用が進んでいること、厳しい規制や安全要件が厳しくなっていることから、大きく伸びています。

様々な産業で検査ロボットの導入が進んでいることが、検査ロボット市場の成長に大きく影響しています。検査ロボットのようなサービスロボットは、石油・ガス、発電、インフラ、運輸などの分野で、自動化された検査やメンテナンス活動に使用されています。検査ロボットは、過酷な環境下での作業、リアルタイムでのプロセス監視、生産性の向上が可能なため、需要が高まっています。市場を破壊しているのは、パイプライン検査用の自律型ドローン、施設監視用の自律型移動ロボット、海底検査用の水中ロボットです。

国際ロボット連盟によると、プロフェッショナル・サービス・ロボットの世界での販売台数は30%増加し、2023年には205,000台を超えると予想されています。サービスロボットのアプリケーションの向上は、主に、安全システム、コンプライアンス戦略、コスト抑制の中で高度な自動化を要求する産業による検査ロボットの需要を促進しています。ロボット検査システムは、従来の手作業による検査に伴う欠点があるため、精度と効果の向上を求める企業に好まれています。

検査ロボット企業は、石油・ガス、電力、インフラなどの分野向けに、次世代の自律型ソリューションを製造する必要があります。リアルタイムのモニタリング、精度の自動化、安全性の遵守が重視され、特にドローン、モバイルロボット、水中検査システムの導入が加速するでしょう。

ロボットの検査ニーズは、各業界の厳しい規則や安全対策によってさらに加速しています。航空宇宙、エネルギー、インフラストラクチャなどの分野では、コンプライアンス規制が厳しいため、環境保護だけでなく、運用の完全性を維持するために常時検査が必要です。

手作業による検査は、時間とコストがかかり、人為的なミスが発生する可能性があります。効率と精度を高めるため、企業は現在、ロボット検査ソリューションを使用しています。政府や規制機関による監視が強化される中、企業はコンプライアンスと業務効率を確保するために自動検査技術を導入しています。

検査ロボットメーカーは、航空宇宙、エネルギー、インフラストラクチャの各分野において、規制に準拠したロボットソリューションを構築する必要があります。正確で低コストの検査の自動化に注力することで、企業は厳しい規制コンプライアンスを達成し、業務効率と環境安全性を高めることができます。

検査ロボット市場の動向

検査ロボット市場で観測される最も重要なトレンドの1つは、石油・ガス、インフラ、水中探査などの業界全体で自律型技術の利用が拡大していることです。人間の介入を減らし、検査の効率と精度を高めるために、組織は徐々にAIベースのロボット工学に頼っています。危険な環境で精度を確保しながらコストを削減する必要性は、常に高まっています。例えば、Tethys Roboticsは2023年4月、最新の水中検査ロボット「Tethys ONE」を発表しました。この洗練されたロボットは、困難な水中条件下での自動検査実行を目的としており、水中ロボット産業における大きな前進です。

この市場におけるもう一つの重要なトレンドは、検査ロボットにおける人工知能(AI)と機械学習(ML)の使用を刺激している予知保全への関心の高まりです。強化されたAIシステムは、リアルタイムでのデータ分析を改善し、欠陥を早期に特定することで、運用の中断を軽減します。エネルギー、輸送、製造などの分野では、ダウンタイムの回避、メンテナンスの改善、重要な資産の稼動寿命の延長のために、AIを搭載した検査ロボットの利用が増加しています。検査ロボットは、新しいAIやML技術によって継続的に進化しているため、学習、行動パターンの修正、リアルタイムの運用データを使用した独自の意思決定がより可能になると推測されます。

検査ロボット市場の分析

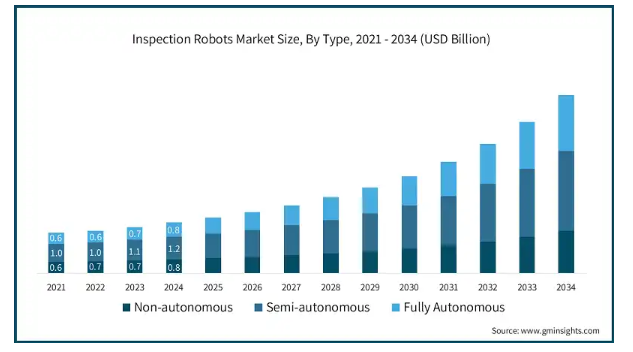

種類別に非自律型、半自律型、完全自律型に市場を二分。

半自律型市場は、2034年までに44億米ドルに達すると予測されています。半自律型検査ロボットの成長は、自動化と人間による制御のバランスを達成するための取り組みが原動力となっています。これらのロボットの採用は、航空宇宙や発電所など、より困難な環境で増加しています。これは、AI支援による意思決定が組み込まれており、必要な場合にのみオペレータが介入できるためです。

完全自律型市場は、2034年までに年平均成長率15%以上で成長すると予測されています。完全自律型検査ロボットは、AI、機械学習、センサー技術の発展により人気を集めています。完全自律型検査ロボットは、石油・ガス分野や水中探査などで使用されており、人間がその場所にいなくても作業を行うことができます。この傾向は、作業の効率化、コストの削減、主要な検査時の安全管理の厳格化に対する需要の高さを示しています。

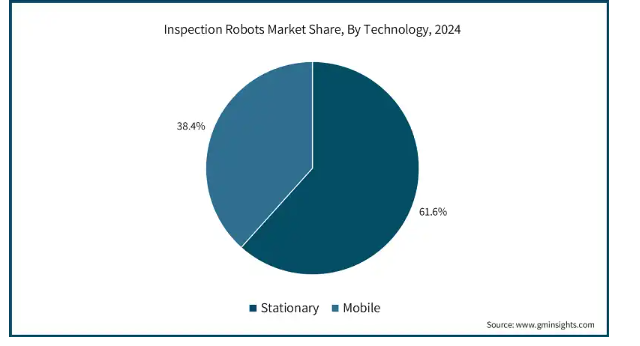

検査ロボット市場は、技術別に定置型と移動型に分類。

2024年の市場シェアは定置型が61.6%。定置型検査ロボットは、より高い精度とスマート製造プロセスとの統合により、成長傾向にあります。据え置き型検査ロボットは、高精度の欠陥検出と高い精度が求められる電子機器や医薬品製造業の品質検査に使用されています。リアルタイムの解析効率に加え、高速かつ非破壊検査への需要が定置型ロボットの採用を増加させています。

モバイル検査ロボットの市場規模は2034年までに38億米ドルに達すると予測 モバイル検査ロボットは、複雑な環境下でも非常に柔軟で簡単に移動できることから、速いペースで拡大しています。この傾向は、パイプライン、送電網、構造物の検査でロボットが広大な距離をカバーする必要があるインフラやエネルギーなどの分野で支配的です。AIベースのナビゲーションによる機動性の向上は、これらのロボットをより効率的で自律的なものにしています。

検査ロボット市場は用途別に、目視検査、超音波検査、レーザースキャニング検査、熱検査、品質検査に分類されます。

2024年の世界市場シェアは、目視検査が35.2%を占めています。目視検査に使用されるロボットの進化は、AIを活用した欠陥検出とともに、高解像度デジタルイメージングの強化に対応しています。この傾向は、精度が重要な要素である自動車や半導体製造などのセクターによって支えられています。AIは画像処理の機能を強化し、重要な意思決定時のヒューマンエラーを最小限に抑えるため、品質管理用の外観検査ロボットの需要をさらに加速させます。

レーザースキャン検査市場は、2034年までに年平均成長率16.4%で成長すると予測されています。レーザースキャニング検査ロボットの使用は、複雑な3Dの詳細をキャプチャする能力により拡大しています。この傾向は、マッピングや欠陥検出の精度が重要な航空宇宙、建設、産業保守で特に顕著です。これらのロボットは、人の手をほとんど借りずに総合的な構造評価を行うことで、生産性の向上に貢献します。

エンドユーザー別では、検査ロボット市場は自動車、建設、食品・飲料、製造、石油・ガス、電力、その他に区分されます。

自動車市場は2034年までに19億米ドルに達すると予測。自動車産業では、生産プロセスの自動化が進んでいます。他の検査と並んで、検査ロボットは、溶接、塗装、組立作業センターでの欠陥検出のために普及しています。AIの導入により、精度がさらに向上し、リコールが減少し、厳しい安全・品質基準への準拠レベルが向上します。

2024年の市場シェアは製造業が25.8%。製造業では検査ロボットとインダストリー4.0技術の融合が進む傾向。人工知能、モノのインターネット、クラウド技術を搭載したロボットにより、リアルタイムのモニタリングや予知保全が可能になります。この近代的な製造方法では、効率性を高め、遅延を最小限に抑え、製品の品質を向上させるために、自動検査が日常業務の一部として組み込まれています。

2024年の市場シェアは北米が30.3%。北米ではAIを搭載した検査ロボットの需要が増加しており、これらのロボットは製造業、石油・ガスなどの産業にとって非常に重要な意味を持ちます。機械学習アルゴリズムにより、企業は欠陥の特定精度を高め、運用コストを削減し、作業員の安全を確保しています。このように、AIを取り入れることは、この地域の経済上昇の重要な要因となっています。

アメリカの検査ロボット市場は大きく成長し、2034年には28億米ドルに達すると予測されています。アメリカの製造業では検査ロボットのニーズが高まっています。これは、効率と品質を確保する目的で自動化の適用が拡大していることが背景にあります。工業生産が増加するにつれ、アメリカの製造業はロボット検査システムを採用し、欠陥の最大限の特定、ダウンタイムの削減、品質管理の支援を行っています。NISTの報告によると、米国は2022年に世界の製造業の2.6兆ドル(15.1%)を占めるようになります。この成長により、製品品質の確保と作業効率の最適化を目的としたロボット検査システムへの投資がさらに進むでしょう。

カナダ市場は2034年までに年平均成長率11%に達する見込み。カナダでは、豊富な海洋石油資源や水中施設を背景に、エネルギー産業や海事産業で水中検査ロボットの利用が拡大しています。石油パイプラインの監視、船体の水中検査、環境調査など、リスクの高い手作業による検査に比べてはるかに低コストで、自律型AI搭載のロボットソリューションの利用が多くの分野で始まっています。

ヨーロッパは2024年に23.5%と大きな市場シェアを占めています。自動車、製造、航空宇宙産業におけるロボット検査の採用は、ヨーロッパ全域で徐々に増加しています。企業は、品質保証と自動化の改善を通じてインダストリー4.0プロトコルと厳しい規制を遵守しながら、精度と効率を最大化するために、事業内でAIベースのロボットを採用しています。

ドイツの検査ロボット市場は、2034年までに年平均成長率16.5%に達する見込みです。ドイツは、スマート工場への検査ロボットの導入を先駆的に進めています。製造企業は、リアルタイムのデータ分析を組み込んだ自動ロボット検査システムを活用しています。ドイツの産業部門は、生産エラーを最小限に抑えながら生産性を最大化する施策の採用に固執しています。これにより、効率性への期待が高まっています。

イギリスの産業は、2034年までに年平均成長率13%に達する見込みです。英国では、鉄道や輸送インフラに検査ロボットを採用する動きが出てきています。自動化されたロボットシステムは現在、線路やトンネルの検査に使用されており、ダウンタイムのメンテナンスを最小限に抑えながら作業効率を高めています。英国では、先進的なモビリティ・ソリューションの需要が増加しているため、ロボット検査技術の需要が高まっています。

フランスの検査ロボット市場は、2034年までに年平均成長率13.9%に達する見込み。フランスでは、航空宇宙産業における検査ロボットの利用が着実に増加しています。航空産業が盛んなため、企業はAI検査ロボットを使用して、航空機のコンポーネントやシステムが厳格な安全規則に準拠しているかどうかをチェックしています。これらのロボットは、航空機のメンテナンス作業における人間の介入を最小限に抑えながら、欠陥の検出率を向上させています。

イタリアの検査ロボット市場は2024年にシェアの16.4%を占めました。イタリアでは、生産効率と品質管理を向上させるため、自動車分野で検査ロボットの使用が増加しています。検査ロボットは、自動車製造業界で採用が進んでおり、ビジョンベースの検査ロボットは、より正確で、製品納入後のリコール件数を減らすことができるため、溶接、組み立て、塗装において人間に取って代わりつつあります。

スペイン市場は2034年までに年平均成長率12.3%で成長すると予測 スペインでは、再生可能エネルギーシステムにおける検査ロボットの利用が急増しています。太陽光発電や風力発電技術への関心が高まる中、タービンブレードやソーラーパネルの検査・保守に検査ロボットが採用されるケースが増えており、効率化と運用リスクの低減が図られています。

アジア太平洋地域は、2034年までに年平均成長率13.5%で力強いペースで成長すると予測されています。アジア太平洋地域全体で検査ロボットの導入が増加傾向にあり、特に自動車、電子機器、エネルギー部門において顕著です。需要の増加、自動化、低コスト生産によって拡大が促進されています。中国、インド、日本は、AIに最適化されたロボットを中心に投資を行い、製造の精度を高めるとともに、インフラを強化しています。

2024年の中国検査ロボット市場シェアは38.6%。中国は、急成長する自動車産業における検査ロボット導入の最前線。同国は販売台数で最大の自動車市場の1つであるため、メーカーはより高度な品質管理のためにロボット検査システムを採用し、欠陥を最小限に抑え、効率を向上させています。国際貿易管理局によると、中国は自動車の販売と生産において依然として世界的なリーダーであり、2025年までに国内生産台数は3,500万台に達すると予想されています。この成長により、高生産とグローバルな品質保証をサポートするロボット検査システムのニーズが生まれます。

インドの検査ロボット市場は、2034年までに年平均成長率13.1%で成長すると予測されています。インドでは、サービスロボット市場の成長により、検査ロボットの導入が各業界に迫られています。医療、製造、物流の自動化が進む中、生産性と精度を向上させるロボット検査システムのニーズが高まっています。Statistaは、2025年にはインドのサービスロボット産業が3億1546万米ドルに達すると推定しています。また、高精度で規制に準拠した製薬業界や食品加工業界においても、成長の高まりが自動検査技術への投資を促進しています。

日本の検査ロボット市場は2024年に21.5%のシェアを獲得。日本では原子力発電所の保守点検を目的としたロボット検査システムの採用が増加。原子炉やパイプラインをリアルタイムで監視し、人による作業や被ばくを減らすことで、原子力発電所の運用を効率化する先進的な検査ロボットが導入されています。

中南米は2024年の検査ロボットの世界市場で7.2%のシェアを占めています。中南米では、鉱業分野でロボット検査システムの適用傾向が高まっています。大規模な鉱物採掘作業に伴い、企業は地下施設の状態、地上の昇降機、装置、採掘の危険な環境での作業員の安全性を検査するために自律型ロボットを派遣しています。

中東・アフリカは、2034年までにCAGR 13%で力強いペースで成長すると予測されています。中東・アフリカ(MEA)地域では、石油・ガス産業におけるロボット検査システムの使用が増加しています。石油・ガスパイプラインの健全性と安全性、海洋掘削施設に重点を置き、エネルギー関連企業はリアルタイム検査を実施するためにロボットを採用しています。

主要企業・市場シェア

検査ロボット市場シェア

検査ロボット市場は競争が激しい。市場の上位5社は、ABB、コグネックス、ファナック、クカ、ユニバーサルロボットで、25%以上のシェアを占めています。大手企業は、より正確かつ効率的にタスクを完了するための新技術、自動化、およびAIの使用に重点を置いています。ABB、ファナック、Kukaのような企業は、高度なビジョンシステム、AIベースの欠陥認識、協働ロボットのような新技術を採用し、市場シェアを拡大しています。各社が技術的・地理的範囲を拡大しようとする中、戦略的提携や合併が盛んに行われています。また、規制遵守や品質保証の必要性が高まっていることから、手頃な価格で高品質の検査ロボットを開発する企業が増えています。

市場リーダーは、検査ロボットの機動性と柔軟性を組み合わせた自動化を強化するため、研究開発に多額の投資を行っています。コグネックスとユニバーサルロボットはAIを活用したビジョンシステムを重視し、ABBとファナックは産業用アプリケーションの視野を広げています。加えて、アジア太平洋地域で成長する製造業市場は、これらの企業が新たなビジネスチャンスとして狙っています。エネルギー効率の高いロボットへの需要が高まっており、持続可能性や予知保全への関心が高まっています。競争環境は、技術革新、積極的な拡大、経済の多くの分野での新技術の採用拡大によって特徴付けられます。

検査ロボット市場参入企業

この業界で事業を展開している著名な市場参入企業には、以下のようなものがあります:

ABB

Cognex

Fanuc

Kuka

Universal Robots

ABBは、高度な自動化とAIベースのロボット工学を駆使した、高精度で効率的な最先端の検査ロボットを提供しています。同社の戦略の一部は、デジタル製品の拡大、AIベースの欠陥認識への資金提供、産業用アプリケーション活動の強化です。コグネックスの強みは、最新のロボットシステム、コラボレーションオートメーション、そして世界中の産業オートメーション事業における圧倒的な地位です。

コグネックスのコアコンピタンスは、製造や物流などの分野向けのマシンビジョンとAIを活用した検査ソリューションです。同社の戦略には、ディープラーニング、スマートカメラ、産業用バーコード読み取りへの継続的な研究開発投資が含まれます。同社のUSPは、自動検査と品質管理プロセスにインテリジェントに統合する高速欠陥検出のための高度なビジョンシステムです。

検査ロボット業界ニュース

2025年1月、RIGSAはパナマのエネルギーインフラプロジェクト向けロボット検査技術を向上させる4脚ロボット「Unitree B2」を発表。RIGSAはエネル・パナマ社とのパートナーシップを確認し、フォルトゥナ水力発電所の送電トンネル検査にこのロボットを導入することを決定しました。

2023年5月、ファナックアメリカはAutomate 2023でCRX-25iAとCR-35iBという2つの新しい高可搬コラボレーションロボットを発表しました。新バージョンは、可搬重量が4kgから最大50kgまで増加しました。CRX-25iAは30kg、CR-35iBは50kgまで持ち上げることができ、組立、検査、マテリアルハンドリングに役立ちます。

この調査レポートは、検査ロボット市場を詳細に調査し、2021年から2034年までの収益(億米ドル)ベースでの予測および予測結果を掲載しています:

市場, 種類別

非自律型

半自律型

完全自律型

技術別市場

定置式

モバイル

市場、アプリケーション

目視検査

超音波検査

レーザースキャン検査

熱検査

品質検査

エンドユーザー別市場

自動車

建設

食品・飲料

製造業

石油・ガス

電力

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 サービスロボットの販売と採用の増加

3.2.1.2 遠隔検査用ドローンやモバイルロボットの利用増加

3.2.1.3 スマートマニュファクチャリングとインダストリー4.0構想の成長

3.2.1.4 石油・ガス・エネルギー分野の拡大

3.2.1.5 各業界における厳しい安全・品質規制

3.2.2 業界の落とし穴と課題

3.2.2.1 中小企業にとっては導入コストが高い

3.2.2.2 複雑性と統合の難しさ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術動向

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(10億米ドル)

5.1 主要動向

5.2 非自律型

5.3 半自律型

5.4 完全自律型

第6章 技術別市場予測・予測:2021〜2034年(10億米ドル)

6.1 主要動向

6.2 定置型

6.3 モバイル

第7章 2021年~2034年市場予測:用途別(10億米ドル)

7.1 主要動向

7.2 目視検査

7.3 超音波検査

7.4 レーザースキャン検査

7.5 熱検査

7.6 品質検査

第8章 2021年~2034年 エンドユーザー別市場推定・予測 (億米ドル)

8.1 主要動向

8.2 自動車

8.3 建設

8.4 食品・飲料

8.5 製造業

8.6 石油・ガス

8.7 電力

8.8 その他

第9章 2021〜2034年地域別市場予測・予測(10億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ABB

10.2 Cognex

10.3 Denso Wave

10.4 DSI Robotics

10.5 Energy Robotics

10.6 Fanuc

10.7 Honeybee Robotics

10.8 Innok Robotics

10.9 JH Robotics

10.10 Kuka

10.11 Mitsubishi Heavy Industries

10.12 Nexxis

10.13 Robotnik Automation

10.14 Staubli

10.15 Superdroid Robotics

10.16 Universal Robots

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI6986

- 世界の水流センサー市場

- 絶縁電磁弁の世界市場2025:メーカー別、地域別、タイプ・用途別

- 1-メチル-1-シクロヘキサノール(CAS 590-67-0)の世界市場2020年~2025年、予測(~2030年)

- ソホロ脂質市場:グローバル予測2025年-2031年

- 水素サイラトロンの世界市場2025:種類別(ガラス、セラミック、その他)、用途別分析

- リチウムイソプロポキシド(CAS 2388-10-5)の世界市場2020年~2025年、予測(~2030年)

- 長期エネルギー貯蔵の世界市場規模調査:技術別(機械式貯蔵、熱式貯蔵、電気化学式貯蔵)、期間別(8~24年、24~36年超、36年超)、容量別(50MWまで、50~100MW、100MW超)、用途別、エンドユーザー別、地域別予測:2022~2032年

- ドローンを活用したビジネスソリューション市場レポート:タイプ別(マルチローター、固定翼、その他)、ソリューション別(サービス、ソフトウェア)、用途別(撮影・写真、地図作成・測量、データ収集・分析、監視・SAR、3Dモデリング、宅配サービス、その他)、エンドユース別(不動産・建設、メディア・エンターテイメント、エネルギー、農業、セキュリティ・法執行、物流・運輸、その他)、地域別 2024-2032

- 【個人情報保護ポリシー】

- 燃料カードの世界市場(2026~2033):市場規模、シェア、動向分析

- 開閉装置の世界市場(2026~2033):市場規模、シェア、動向分析

- 高度再生ポリオレフィン樹脂の世界及び日本市場2026年:種類別(再生ポリプロピレン、再生高密度ポリエチレン、再生低密度および直鎖低密度ポリエチレン、再生ポリオレフィンブレンドおよびコンパウンドグレード)