自動車物流の世界市場~2033年:市場規模、推進要因、市場動向、競合状況分析

市場規模

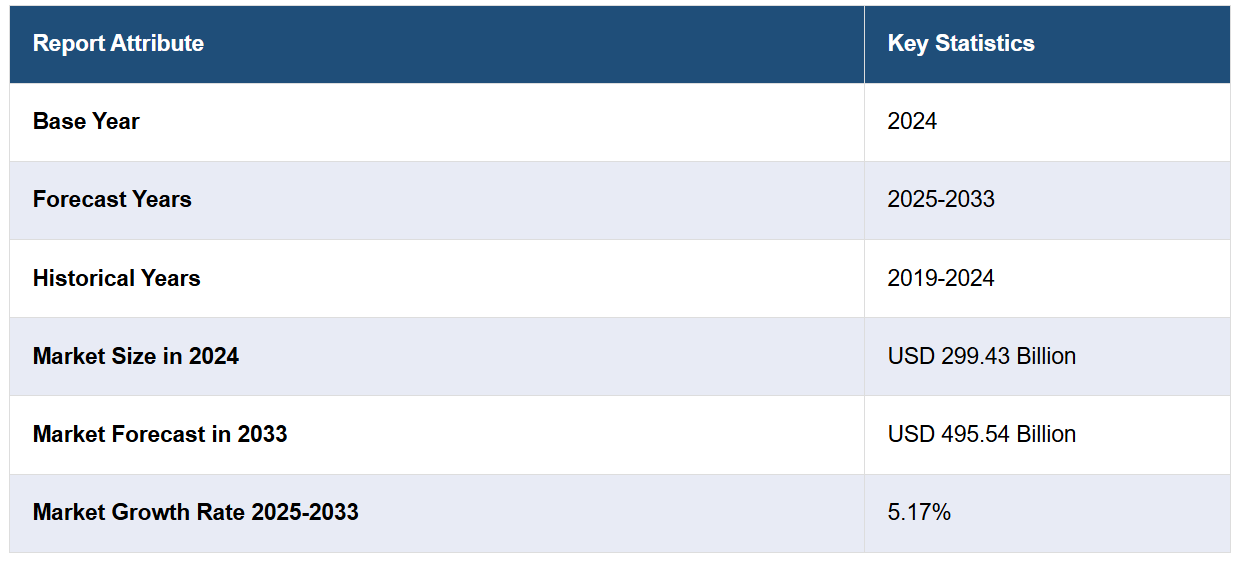

2024年のグローバル自動車物流市場規模はUSD 299.43億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 495.54億ドルに達し、2025年から2033年までの年間平均成長率(CAGR)は5.17%と予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に32.8%を超える市場シェアを占めています。この市場は、サプライチェーンのグローバル化、電気自動車(EV)とハイブリッド車の需要増加、先進技術の継続的な採用、持続可能な実践への重点、アフターマーケットサービスの拡大、厳格な規制遵守要件、および輸送・配送ネットワークの複雑化が主な要因となっています。

自動車製造のグローバル化が進展し、大陸を越えたサプライチェーンの拡大に伴い、完成車の timely 配送を可能にする包括的な物流が不可欠となっています。これが市場成長の主要な要因となっています。電気自動車(EV)とハイブリッド自動車の顧客からの需要増加は、特殊部品の輸送を必要とし、市場需要を支えています。さらに、人工知能(AI)、ブロックチェーン、インターネット・オブ・シングス(IoT)などの技術革新が物流に採用されることで、自動車サプライチェーンの効率性、透明性、コスト効率が向上しています。これらの要因に加え、柔軟な物流ソリューションを提供するための戦略的提携やパートナーシップが、市場拡大をさらに後押ししています。例えば、2024年4月30日、マースクはサズガル・エンジニアリング・ワークスとの提携を発表し、自動車サプライチェーン管理の変革を目指しました。マースクの統合型サプライチェーン管理やリアルタイム追跡を含むカスタマイズされた物流ソリューションは、サズガルが海洋輸送スペースの変動や中国サプライヤーとのコミュニケーション障壁といった課題に対応するのを支援しました。この提携により、オペレーションの効率化、輸送損失の削減、納品信頼性の向上が実現しました。

米国は主要な地域市場であり、自動車生産の増加が効率的な輸送と倉庫管理の需要を後押ししています。これに伴い、自律走行車やコネクテッドカーの普及が進むことで、高度なセンサーや通信技術の手配・配送といった新たな物流要件が生じています。さらに、車両の販売や部品の配送を扱うECプラットフォームの拡大により、迅速で信頼性の高い配送システムへの需要が高まっています。さらに、米国における厳格な規制枠組み(貿易協定や安全基準など)は物流戦略に影響を与え、プロバイダーは変化する政策に適応する必要があります。これに加え、米国における鉄道と多式輸送システムの急速な統合は、広大な地理的範囲と市場需要に対応するため、自動車部品や完成車の効率的な輸送を支援しています。2024年11月15日、米国ブラッドフォード港は、会計年度累計で完成車と移動式機器のロールオン/ロールオフ(RO-RO)取扱量が10.6%増加し、30万6,000台を超えたと報告しました。この成長は、ターミナル容量の拡大と効率の向上に起因し、同港を米国自動車物流の重要なハブとしての地位をさらに強化しています。この動向は、同地域が車両の生産と流通における増加する需要に対応する能力を有していることを示しています。

自動車物流市場の動向:

持続可能な実践と環境問題

自動車メーカーと物流事業者は、カーボンフットプリントの削減と環境配慮型実践の採用に大きな圧力を受けています。これには、排出量を削減するための最適な輸送ルートの最適化、物流車両への電気自動車(EV)や代替燃料車両の導入、エネルギー効率の高い倉庫ソリューションの採用が含まれます。持続可能性への移行は、企業が環境目標を達成するだけでなく、ブランドイメージの向上と運営効率の改善にも寄与し、グリーン・エコフレンドリーなソリューションを提供する物流事業者にとって、自動車物流市場における大きなビジネス機会を生み出しています。2024年、Magenta Mobilityはチェンナイでビジネス・トゥ・コンシューマー(B2C)、ファストムービングコンシューマーグッズ(FMCG)、EC、物流業界のサプライチェーンにおける二酸化炭素排出量削減を目的とした環境配慮型EV物流オプションを導入しました。このプログラムは、3Wと4WのEVを導入することで、インドの二酸化炭素排出量削減目標の達成を支援します。

先進技術の採用

IoTセンサーやブロックチェーンなどのデジタル技術の広範な採用は、サプライチェーン全体の可視性、効率性、追跡可能性を向上させ、リードタイムを短縮することで、市場にポジティブな影響を与えています。2024年、グローバル・スマート・ロジスティクス・サミットにおいて、Cainiao Groupは公共道路での急送便の広範な配送向けにレベル4の自律走行車両を導入しました。CEOは、Cainiaoのデジタル化におけるリーダーシップと人工知能(AI)の応用、およびアリババのオンラインショッピングプラットフォームを支援し国際市場への進出を図るための世界的な物流システム強化の目標を強調しました。

アフターマーケットサービスの需要拡大

車両のメンテナンスや修理に必要な部品、アクセサリー、コンポーネントを提供するアフターマーケットサービスは、自動車物流市場の見通しを明るくしています。世界中の車両台数の増加は、信頼性の高いアフターマーケット製品の需要を後押ししています。自動車物流事業者は、部品を異なる地域で容易に入手可能にし、迅速な修理を可能にすることで、車両のダウンタイムを最小限に抑える重要な役割を果たしています。さらに、自動車業界におけるオンラインショッピングの拡大は、効果的な輸送サービスの需要を促進しています。2024年、自動車部品サプライヤー協会(MEMA)はeShippingと提携し、MEMA & eShippingパートナープログラムを導入しました。このプログラムは、自動車アフターマーケットセクターの物流ソリューションを改善するための強力な輸送管理プラットフォームを提供します。保管、配送、専用貨物代理店など、輸送管理に関する多様なサービスを提供しています。

自動車物流業界のセグメンテーション:

IMARC Groupは、市場セグメントごとの主要な自動車物流市場動向を分析し、2025年から2033年までのグローバル、地域、国別の予測を提供しています。当社のレポートは、市場をタイプ、活動、輸送手段、物流ソリューション、配送に基づいて分類しています。

タイプ別分析:

完成車

自動車部品

自動車部品は、2024年に約74.8%の市場シェアを占め、市場をリードしています。自動車部品は、多くの部品が地理的に分散した複数のサプライヤーから調達されるため、市場の大部分を占めています。これにより、多層的なサプライチェーンの複雑さが生じ、組み立て工場への部品の円滑な調整と timely 配送を確保するための効果的な物流ネットワークの必要性が高まっています。さらに、自動車メーカーはコスト削減と在庫削減を目的としてJIT生産方式を採用しています。また、物流管理の実施により、車両部品の安全な輸送と管理された環境での保管が確保され、損傷や規制違反のリスクが最小化されています。さらに、市場をリードする企業は、市場競争力を強化するため、グローバルソーシング戦略を実行しています。

活動別分析:

倉庫管理と荷役

輸送と荷役

輸送と荷役は、2024年に市場シェアの約82.8%を占め、市場をリードしています。輸送と荷役は、車両と自動車部品の効率的かつ適切な移動を可能にするため、最大のセグメントを占めています。さらに、自動車メーカーがJIT生産に重点を置く傾向は、市場の見通しを明るくしています。JITは、生産ラインへの部品の適切な供給に依存し、在庫水準と保管コストを削減します。さらに、車両の迅速な納品ニーズの高まりが、自動車メーカーが効率的な輸送システムへのリソース配分を促進し、ディーラーへの即時納品、顧客期待の満たし、全体的な顧客体験の向上を実現しています。また、自動車業界のサプライチェーンの複雑化が、効率的な輸送と荷役サービスの必要性を高めています。

輸送手段別分析:

道路輸送

航空輸送

海上輸送

鉄道

鉄道は2024年に約77.8%の市場シェアを占め、市場をリードしています。鉄道は、大量の車両や自動車部品を長距離輸送できるため、市場シェアの大部分を占めています。この大量の貨物輸送能力は、一度の輸送で大量の製品を輸送する必要がある製造業者にとってコスト効果の高いソリューションを提供します。トラックや船舶との組み合わせにより、異なる地域間の車両や部品の移動をスムーズにするインターモーダル輸送が可能になります。さらに、鉄道ネットワークとターミナルは、主要な製造拠点や配送センターに近い戦略的な場所に配置されていることが一般的です。さらに、長距離輸送に鉄道を活用することで、道路の渋滞緩和と商品の迅速な配送が可能になります。また、鉄道車両は複数の車両や大型自動車部品を収容できる十分なスペースを備えています。2024年、マルティ・スズキはグジャラート工場にインド初の工場内鉄道側線を導入し、自動車物流の効率化を図りました。このプロジェクトは、電気列車を活用した車両輸送により、効率性の向上、交通渋滞の軽減、二酸化炭素排出量の削減を目的としています。

物流ソリューション別分析:

インバウンド物流

アウトバウンド物流

リバース物流

アフターマーケット物流

インバウンド物流は、サプライヤーから製造工場への原材料や部品の輸送を管理します。主な重点は、サプライチェーンの運営効率化、時間ギャップの最小化、車両製造のための継続的な資源供給の確保にあります。

アウトバウンド物流は、完成した車両を工場からディーラーや顧客へ輸送するプロセスを管理します。輸送、保管、配送の調整を行い、車両が希望の場所に迅速に届けられるよう保証し、最終的に顧客満足度を向上させます。

リバース物流は、リコール車両や不良部品など、個人やディーラーから製造メーカーへ製品を返却するプロセスを扱います。リバース物流は、返却の効率的な処理、廃棄物の削減、修理やリサイクルプロセスを環境配慮型で管理します。

アフターマーケット物流は、ディーラー、修理センター、最終ユーザーに部品、アクセサリー、メンテナンス部品を配送します。部品の安定した供給を保証し、車両のメンテナンスと顧客サービスを支援するとともに、在庫管理を改善します。アフターマーケット部品の timely 配送の必要性は、車両の性能維持とユーザー満足度の向上を背景に、自動車物流の需要をさらに拡大しています。

分析:配送別

国内

国際

2024年時点で、国内市場が約62.6%の市場シェアを占めています。自動車メーカーは広大な地理的領域をカバーするため、国内に広範な配送ネットワークを必要とするため、国内市場が市場シェアの大部分を占めています。さらに、国内配送プロセスはサプライチェーンの最終段階に焦点を当て、車両と部品をディーラーに迅速かつ効果的に輸送することを保証します。さらに、これらの流通ネットワークは主要都市や顧客密集地域に配置されており、配送時間の短縮と市場ニーズへの迅速な対応を可能にしています。また、ディーラーに対し、車両と部品の在庫を最新状態に保つ支援も行っています。さらに、効果的な国内流通は、メーカーが異なる地域での新製品発売を同期させることを可能にしています。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、アジア太平洋地域は32.8%を超える最大の市場シェアを占めました。アジア太平洋地域は、多くの国際的な製造メーカーが生産施設を設立しているため、広範な輸入・輸出物流活動が物流サービスの需要を牽引しています。さらに、アジア太平洋地域の国々は主要市場との地理的近接性により、国際貿易と越境物流が容易であり、グローバルな自動車物流ネットワークにおける重要な拠点となっています。また、地域内の政府機関は、港湾、鉄道、道路網などの輸送インフラの整備に継続的に投資し、物流活動の効率化を図っています。さらに、新たな物流ソリューションの導入は、アジア太平洋地域のグローバル自動車物流業界における地位を強化しています。2024年、Jayud Global LogisticsはiMileと提携し、中国における包括的なサプライチェーンサービスを提供開始。特に越境物流に焦点を当て、中国と中東間のEC拡大を支援するため、輸送と通関手続きの簡素化を通じてiMileの運営効率向上を目指しています。

地域別主要ポイント:

米国自動車物流市場分析

2024年、米国は北米自動車物流市場の87.80%を占め、規制インセンティブとクリーンエネルギー技術の発展を背景に堅調な成長を遂げています。北米の自動車産業は、厳格な排出基準を満たすため、イノベーションに多額の投資を行っており、これが車両生産と物流オペレーションに影響を与えています。2022年8月に成立した画期的なインフレーション削減法(IRA)は、EVやバッテリーを含むクリーンエネルギー技術の開発・生産を促進する重要なインセンティブのドライバーとして機能しています。この法案は、国内の製造能力を活性化し、効率的な物流ソリューションへの新たな需要を生み出しています。

2023年12月、米国政府の関連省庁は、クリーンエネルギーと循環型経済の促進を目的とした資金支援プログラムを調整しました。これにより、電気自動車の生産と輸送がさらに支援されます。エネルギー省の「先進エネルギー製造とリサイクル助成プログラム」は、2億5,000万ドルを超える資金を投入しています。このイニシアチブは、発電所や石炭鉱山の閉鎖に影響を受けた地域における物流効率の向上を目指しています。これらの取り組みは、物流インフラの進化を促進し、電気自動車の生産と流通のためのより緑豊かで効率的なサプライチェーンを構築し、米国自動車物流市場の長期的な成長を後押ししています。

欧州自動車物流市場分析

ドイツは欧州自動車物流市場を支配しており、高級自動車の主要な製造国として大きな市場シェアを占めています。プレミアムカーとSUVのOEMメーカーの約70%がドイツに拠点を置くため、同国の自動車産業は業界の動向を左右する重要な役割を果たしています。産業報告書によると、欧州全体では301の自動車およびエンジン製造工場が存在しますが、そのうち194工場が欧州連合(EU)内に位置しています。これは、欧州が自動車生産と物流の重要な拠点であることをさらに強調しています。

欧州連合(EU)が輸送の環境負荷低減を目指す取り組みも、自動車物流業界を後押ししています。例えば、フランス政府は2022年3月、電気自動車用の急速充電ステーションの設置を支援するEUR 100百万(USD 120.7百万)のプログラムを発表しました。この投資は、公共道路や国家道路網沿いの電気自動車用充電インフラの大規模展開を支援し、電気自動車の物流を大幅に増加させ、欧州の自動車物流セクターの成長を促進すると期待されています。

アジア太平洋自動車物流市場分析

アジア太平洋地域の自動車物流市場は、政府のインセンティブと電気自動車(EV)および部品製造への投資増加により、著しく成長しています。産業報告書によると、インドの32億ドルのインセンティブプログラムは83億ドルの投資を誘致し、EV生産と部品製造にポジティブな影響を与えています。タイとインドネシアもEVの普及を促進するため、政策支援を強化しています。2022年、タイのハイブリッドEVの販売台数は約4万2,000台で、EV総販売台数の48%増加を記録しました。これらの要因は、地域全体でEVとその部品の輸送・配送向けに効率的な自動車物流ソリューションの新たな需要を生み出しています。インド、タイ、インドネシアにおけるEV市場の継続的な拡大は、アジア太平洋地域の自動車物流セクターの成長をさらに後押しする見込みです。

ラテンアメリカ自動車物流市場分析

ラテンアメリカでは、最近、車両の電気化への強い推進が観察されており、これが自動車物流セクターの成長を促進しています。ブラジルでは、2022年上半期に自動車販売が減少する中、電気自動車とハイブリッド車の販売が大幅な成長を記録し、消費者レベルでの電気モデルへの強い需要を示しました。さらに、軽商用バン販売の急成長は、南米における輸送の電気化傾向を反映しています。地域政府は、積極的な政策とインセンティブを通じてEVの普及を支援する重要な役割を果たしています。興味深い例として、コロンビアは2030年までに道路上の電気自動車を60万台に増やすという野心的な目標を掲げており、これには二酸化炭素排出量削減を目的とした一連のインセンティブと補助金制度が伴います。これらの要因は、地域における電気自動車、インフラ、効率的なサプライチェーンへの需要増加に対応するため、自動車物流事業者にとって新たな機会をもたらしています。

中東・アフリカ自動車物流市場分析

中東・アフリカ(MEA)地域で政府が充電インフラの整備に注力する中、自動車物流市場の成長は予測期間中に大幅に増加する見込みです。例えば、2022年8月、サウジアラビアの産業・鉱物資源省は、バッテリーに使用される重要鉱物の開発に60億ドルを投資し、電気自動車のサプライチェーン支援にも資金を拠出しました。このイニシアチブは、地域が電気移動への移行を支援し、EV部品の物流を改善するでしょう。さらに、2022年5月、アブダビは電気自動車充電インフラに関する規制政策を発表し、充電ステーションの所有権、設置、管理、電力供給、料金体系に関する原則を定めました。これらの動向は、MEA政府がEVの普及促進と必要インフラの拡大にコミットしていることを示しています。このため、自動車物流プロバイダーは、この地域全体における EV および関連インフラの効率的な輸送および配送に対する需要の高まりから恩恵を受ける可能性が高いでしょう。

競合状況

企業は、デジタル小売環境の変化するニーズに対応するため、さまざまな戦略的取り組みに積極的に取り組んでいます。企業は、EV の導入、排出量を削減するための輸送ルートの最適化、環境に優しい梱包材の採用など、グリーンイニシアチブを積極的に推進しています。これらの企業は、IoTセンサーや追跡システムなどのテクノロジーソリューションを導入し、出荷状況の即時的な洞察を提供し、オペレーションの効率化とサプライチェーンの有効性を向上させています。さらに、複数の自動車物流企業は、自動車メーカー向けのサプライチェーン開発に注力し、サプライヤーから製造工場、そしてディーラーや最終ユーザーまでの材料、部品、完成車のスムーズな流れを確保しています。2023年、Ryder System, Inc.はRyderElectric+フリートソリューションを発売し、Land ‘N’ Sea DistributingとServientrega Internationalとの最初の複数年契約を締結しました。これらの契約には、電気貨物バンリースと充電インフラの包括的なサポートが含まれており、Ryderの持続可能な輸送ソリューション推進へのコミットメントを表明するものでした。

このレポートでは、自動車物流市場の競合状況を包括的に分析し、以下の主要企業を含むすべての主要企業の詳細なプロフィールを紹介しています。

BLG Logistics Group AG & Co. KG

Bollore Logistics (Bolloré SE)

C.H. Robinson Worldwide Inc.

CEVA Logistics (CMA CGM)

CFR Rinkens LLC

Dachser Group SE & Co. KG

Deutsche Post DHL Group

DSV A/S

Hellmann Worldwide Logistics SE & Co. KG

Kerry Logistics Network Ltd. (SF Express Co. Ltd.)

Kuehne + Nagel International AG

Neovia Logistics Services LLC

Nippon Express Co. Ltd.

Penske Logistics Inc. (Penske Truck Leasing Co. L.P.)

Ryder System Inc, etc.

最近の動向:

2024年2月:ORTEC(製造業者、小売業者、卸売業者のオペレーションニーズに特化したベストオブブリードのエンドツーエンドサプライチェーンソリューションのグローバルプロバイダー)は、製造と完成品物流のオペレーションニーズに最適なソリューションを新たに導入しました。ORTECのソリューションスイートは、貴重な洞察と計画ツールを通じて企業のサプライチェーンを最適化し、コスト削減を実現します。

2024年2月:Ryder System, Inc.は、食料品、オムニチャネル、建設資材、消費財、自動車業界向けにサービスを提供するCardinal Logisticsの買収を完了しました。この買収により、同社は北米でトップのカスタム専用輸送会社としての地位を強化します。また、Ryderのネットワークに2,900台以上のパワー車両、3,400人のプロフェッショナルドライバー、200の営業拠点を追加します。

2023年7月:ペンスケ・トラック・リーシングは、スター・トラック・レンタルズ・インクとクリス・ウェイ・トラック・リーシング・インクの買収を完了し、車両数を2,800台増加させ、ミシガン州、インディアナ州、メイン州、ニューハンプシャー州に25の新拠点を追加しました。この統合は、ペンスケの輸送サービスにおける地位を強化しました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 序論

4.1 概要

4.2 業界の主な動向

5 世界の自動車物流市場

5.1 市場の概要

5.2 市場の実績

5.3 COVID-19 の影響

5.4 市場予測

6 タイプ別市場分析

6.1 完成車

6.1.1 市場動向

6.1.2 市場予測

6.2 自動車部品

6.2.1 市場動向

6.2.2 市場予測

7 活動別市場分析

7.1 倉庫・荷役

7.1.1 市場動向

7.1.2 市場予測

7.2 輸送・荷役

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7970

- 高コスト効率式信号源モジュールの世界及び日本市場2026年:種類別(ステップスイープ、リストスイープ)

- 世界の整形外科用インプラント市場(2026年~2033年):製品別(下肢用インプラント、脊椎用インプラント、歯科用インプラント、上肢用インプラント)、素材別、販売チャネル別、用途別、地域別

- 木製プラスチックガードレールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の免疫グロブリン市場(2025 – 2034):種類別、投与経路別、用途別、エンドユーザー別分析レポート

- 世界の無水第一スズ市場

- シタクセンタンの世界市場

- 世界の再生可能エネルギーSCADA市場(2025 – 2030):ハードウェア別、ソフトウェア別、サービス別、種類別、地域別 分析レポート

- 軟磁性合金ストリップの世界及び日本市場2026年:種類別(Fe-Si合金帯、Fe-Ni合金帯、Fe-Co合金帯)

- 2-メチル-4-ニトロインドール(CAS 3484-10-4)の世界市場2020年~2025年、予測(~2030年)

- コンクリートNDT装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- セキュア・アクセス・ゲートウェイの世界及び日本市場2026年:種類別(SSL VPN、IPsec VPN)

- 世界の飲食店用POS端末市場(2026年~2033年):コンポーネント別、製品別(固定通信、モバイル)、導入形態別、用途別、エンドユーザー別、地域別