経口プロテイン&ペプチドの世界市場規模は2030年までにCAGR 22.1%で拡大する見通し

市場概要

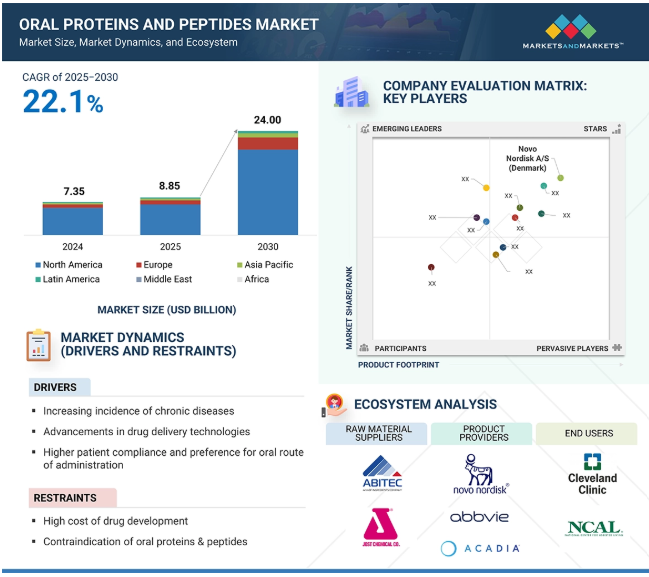

2024年に73.5億米ドルと評価された世界の経口タンパク質・ペプチド市場は、年平均成長率(CAGR)22.1%で力強く成長し、2025年には88.5億米ドル、2030年には240.0億米ドルに達すると予測されています。この成長の原動力となっているのは、糖尿病、胃腸障害、腎臓病などの慢性疾患の有病率の上昇など、いくつかの要因です。さらに、薬物送達技術の進歩や経口薬投与に対する患者の嗜好も、この市場拡大に寄与しています。

GLP-1受容体作動薬であるセマグルチドは、主に糖尿病、肥満、過体重の割合が増加していることから、市場で大きなシェアを獲得しています。さらに、デンマークに本社を置くNovo Nordisk A/S社は、肥満症や過体重の治療を目的とした別のGLP-1受容体作動薬の開発を発表しました。これらの要因も、今後数年間の市場成長を促進すると予想されます。

推進要因:慢性疾患の増加

糖尿病、心臓病、脳卒中、がんなどの慢性疾患は、罹患率と死亡率の主な原因となっています。公衆衛生システムの改善後、疾病のトレンドが変化し、慢性疾患の有病率が上昇し、コストが増加しました。メイヨークリニックは、2030年までに慢性疾患の負担が世界で47兆米ドルに達すると推定しています。これらの病気は、運動不足、栄養不良、タバコの使用、過度のアルコール摂取といった危険因子がますます明白になっているために、ますます増加しています。アメリカでは、CDCの推定によると、慢性疾患と精神疾患は同国の年間医療費4.5兆米ドルの90%を占めるとのことです。このため、2型糖尿病治療薬のRYBELSUS(Semaglutide)、レット症候群治療薬のDAYBUE(Trofinetide)、ループス腎炎治療薬のLUPKYNIS(Voclosporin)、慢性特発性便秘症および便秘を伴うIBS治療薬のTRULANCE(Plecanatide)など、この分野向けの経口ペプチドがいくつか発売されています。

阻害要因:薬剤開発に伴う高コスト

これらの新しい治療法の開発に必要なコストは高く、その採用や利用を妨げる重要な要因となっています。経口タンパク質とペプチドには、腸管吸収の悪さと消化管内での酵素分解という大きな課題があります。胃のさまざまな過酷な条件からこれらの分子を保護し、バイオアベイラビリティを向上させる製剤の開発が望まれています。例えば、腸溶性コーティング、浸透促進剤、ナノ粒子キャリアなどがありますが、これらは高度でコストのかかる技術でもあります。医薬品開発に莫大なコストを要する他の技術としては、リポソーム、ミセル、ナノカプセル化などがあります。これらのシステムは安定性と吸収性を高めるように設計されており、高価な研究、試験、製造工程を伴うからです。そのため、経口タンパク質・ペプチドの開発、製造、市場導入にかかるコストが市場の成長を制限しています。

機会:経口タンパク質・ペプチドの強固な臨床試験パイプライン

経口タンパク質・ペプチドの臨床試験パイプラインは、薬物送達技術の成長と注射を必要としない治療に対する需要に支えられて、かなり充実しています。これらの治療法は、患者のコンプライアンスを改善し、経口投与されるタンパク質やペプチドを使用して医学的に管理できる疾患の範囲を拡大する可能性があります。現在の臨床パイプラインには、肥満・過体重、ホルモン障害、歯垢、乾癬を対象とした薬剤が含まれています。このように、経口ペプチドは従来の分野にとどまらず、新たな収益源へと広がっています。さらに、経口GLP-1受容体作動薬のセマグルチドなど、経口ペプチドの新薬は臨床試験で有望な結果を出すと言われています。このような技術革新により、他のペプチド医薬品の経口代替品として、より幅広い用途に使用できる可能性が広がります。パイプラインには、経口タンパク質やペプチドの安定性と吸収性を高めるための腸溶性コーティング、粘接着システム、ナノ粒子キャリア、浸透促進剤などの先端技術を利用した薬剤が含まれています。これらの技術は臨床試験を通じて合理化され、さらに完成度を高めていきます。

課題 製剤と安定性の維持

経口タンパク質・ペプチドの製剤化と安定性は、この市場の成長にとって最大の課題の一つです。タンパク質とペプチドは巨大で複雑な分子であり、環境条件の影響を受けやすいため、経口薬としての開発がより困難になっています。また、消化管には胃のペプシンや小腸のトリプシン、キモトリプシンなどのタンパク質分解酵素があります。これらの酵素は、タンパク質やペプチドを小さく不活性な断片に分解し、経口投与されたタンパク質の生物学的利用能を大幅に低下させます。タンパク質やペプチドの分子長は長く、親水性であるため、親油性の細胞膜を通して腸管上皮に浸透することはほとんど不可能です。このように透過性が低いため、血液中への吸収はほとんど、あるいはまったくありません。経口タンパク質・ペプチドでは、吸収の悪さと大量の分解が相まって、所望の治療効果を得るためには比較的高用量が必要となるため、副作用の可能性や製造コストが高くなります。

経口タンパク質・ペプチド市場のエコシステムは、原薬メーカーや賦形剤メーカーのような必須成分を提供する原料サプライヤーと、病院や専門クリニック、長期施設、在宅介護のようなエンドユーザーで構成されます。メーカー各社は、FDAやEMAのような機関による規制をクリアしながら、経口タンパク質・ペプチドを開発・販売しています。原料サプライヤーは、経口タンパク質やペプチドを開発するための原薬や生化学物質などの重要な成分を提供します。

2024年の薬効分類別では、グルカゴン様ペプチド-1(GLP-1)受容体作動薬セグメントが市場を支配。

薬剤クラス別には、グリシン・プロリン・グルタメート(GPE)のアナログ、グルカゴン様ペプチド-1(GLP-1)受容体作動薬、グアニル酸シクラーゼ-C作動薬、カルシニューリン阻害免疫抑制薬、カルシトニン遺伝子関連ペプチド(CGRP)受容体拮抗薬、その他の薬剤が含まれます。2023年には、GLP-1受容体作動薬セグメントが最大の市場シェアを占めました。これらの薬剤は、インクレチンホルモンのグルカゴン様ペプチド-1(GLP-1)を模倣するように設計されています。GLP-1受容体作動薬は、インクレチン様ホルモンであるグルカゴン様ペプチド-1(GLP-1)を模倣するように設計された薬剤で、インクレチン模倣薬と呼ばれる一群の薬剤の一部です。臨床の現場では、これらの薬剤は主に2型糖尿病に使用されてきましたが、最近では肥満や過体重の治療・管理に欠かせないものとなっています。

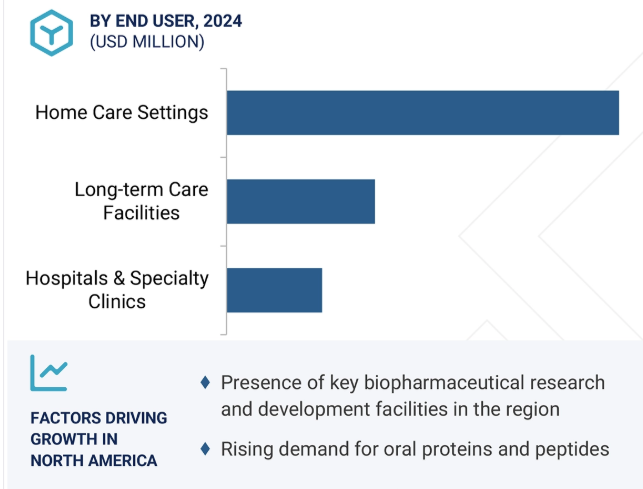

エンドユーザー別では、在宅医療現場が最も高い成長を記録する見込みです。

エンドユーザー別に見ると、経口タンパク質・ペプチド市場は、在宅介護環境、長期介護施設、病院・専門クリニックに区分されます。予測期間中、最も高いCAGRで成長すると予測されるのは在宅介護の分野です。このエンドユーザー別セグメントの主な促進要因としては、これらの薬剤に対する認識と採用の増加、使いやすさ、対象疾患(糖尿病、IBDや便秘などの胃疾患、中枢神経障害など)の治療における有効性などが挙げられます。また、患者のコンプライアンスは、経口投与経路や在宅医療環境において著しく高いという研究結果もあります。

主要企業・市場シェア

経口タンパク質・ペプチドの世界市場は、北米、アジア太平洋、ヨーロッパ、中南米、中東、アフリカについて調査されています。2024年における経口タンパク質・ペプチド市場の最大セグメントは北米で、次いでヨーロッパ、アジア太平洋地域。AbbVie Inc.(アメリカ)やPfizer Inc.(アメリカ)などの主要な市場プレイヤーの存在、北米における経口タンパク質・ペプチド製品の認可の増加、ライフサイエンス研究に対する政府資金の利用可能性、薬物送達技術の進歩、製薬・バイオ医薬品産業の成長などが、北米を経口タンパク質・ペプチドの最大地域市場にしています。ヨーロッパは経口タンパク質・ペプチドの第2位の市場であり、予測期間中に最も高いCAGRで成長すると予測されています。この成長は、同地域の政府機関や製薬会社による安定した資金調達状況に支えられた研究開発への注目の高まりによるものです。

2025年1月、ノボ・ノルディスクとValo Healthは、肥満、2型糖尿病、心血管疾患に対する最大20の新規治療法を発見・開発するために提携を拡大。

2025年1月、アッヴィがニンブル・セラピューティクスを買収し、乾癬の前臨床薬であるニンブルの経口ペプチドIL23R阻害剤を同社の免疫学パイプラインに追加。

2024年12月、メルクとハンソファーマは、経口GLP-1受容体作動薬HS-10535のグローバルライセンス契約を発表しました。この契約により、メルクはHS-10535の独占的開発・製造・販売権を獲得しました。

2024年11月、ノボ・ノルディスクA/Sはデンマークの製造施設拡張のため60億9,000万米ドルを投資。この投資により原薬生産能力を増強し、GLP-1製剤を含む重篤な慢性疾患に対する現在および将来のポートフォリオをサポート。

2024年10月、アカディア・ファーマシューティカルズは、カナダ保健省からレット症候群の治療薬としてデイビュー(一般名:トロフィネタイド)の承認を取得。

2024年9月、オーリニア製薬は、ミコフェノール酸モフェチル(MMF)との併用によるループス腎炎の治療薬として、ボクロスポリン(LUPKYNIS)の承認を厚生労働省から取得しました。

経口タンパク質・ペプチド市場の主要企業は以下の通り。

Novo Nordisk A/S (Denmark)

AbbVie Inc. (US)

Pfizer Inc. (US)

Acadia Pharmaceuticals Inc. (US)

Aurinia Pharmaceuticals Inc. (Canada)

Bausch Health Companies Inc (Canada)

CHIESI Farmaceutici S.p.A. (Italy)

EnteraBio LTD. (Israel)

Merck & Co., Inc. (US)

Johnson & Johnson Services, Inc. (US)

R-Pharm JSC (Russia)

Proxima Concepts (US)

SWK Holdings Corporation (US)

AstraZeneca (UK)

Regor Therapeutics Group (China)

【目次】

はじめに

1

研究方法論

18

要旨

32

プレミアムインサイト

41

市場概要

63

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 エコシステム分析

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.7 主要ステークホルダーと購買基準 主要ステークホルダーの購買基準

5.8 価格分析 経口タンパク質・ペプチド製品の価格分析 国別・地域別の上位経口タンパク質・ペプチドの価格分析

5.9 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 主要技術分析主要技術- 一過性透過促進剤- 消化管透過促進技術- 経口sCT(OSTORA)技術補完技術- Peptelligence- ThioMatrix- トランスフェリンベースの組換え融合蛋白質補完技術- OramedとOrasome- Q-sphera- Nanoinclusion- OleotecとSoctec

5.12 パイプライン分析

5.13 特許分析

5.14 主要会議・イベント(2025-2026年

5.15 投資と資金調達のシナリオ

5.16 経口タンパク質・ペプチド市場へのAIの影響

経口タンパク質・ペプチド市場、分子別

85

6.1 導入

6.2 セマグルチド

6.3 カルシトニン

6.4 リナクロチド

6.5 トロフィネチド

6.6 ボクロスポリン

6.7 プレカナチド

6.8 その他の分子

経口タンパク質・ペプチド市場、薬物クラス別

104

7.1 導入

7.2 グルカゴン様ペプチド-1受容体作動薬

7.3 カルシトニン遺伝子関連ペプチド受容体拮抗薬

7.4 グアニル酸シクラーゼ-C作動薬

7.5 グリシン・プロリン・グルタメート

7.6 その他の薬物クラス

経口タンパク質・ペプチド市場、治療領域別

125

8.1 導入

8.2 糖尿病

8.3 脳神経疾患

8.4 消化器病

8.5 遺伝子疾患

8.6 腎臓病学

8.7 肥満・過体重

8.8 その他の治療分野

経口タンパク質・ペプチド市場、製剤別

146

9.1 導入

9.2 錠剤

9.3 カプセル

9.4 経口液剤

経口タンパク質・ペプチド市場、エンドユーザー別

156

10.1 導入

10.2 在宅介護環境

10.3 介護施設

10.4 病院・専門クリニック

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 9204

- 世界のBVLOS無人航空機市場規模/シェア/動向分析レポート:用途別、最大離陸重量別、最大離陸重量別、翼型別、地域別(~2030年)

- グラスフェッドチーズの世界市場2025:種類別(従来型、有機)、用途別分析

- 3C民生用電池の世界及び日本市場2026年:種類別(一次電池、二次電池)

- 心不全POCおよびLOCデバイスの世界市場規模調査、タイプ別(プロテオーム検査、メタボローム検査、ゲノム検査)、技術別(マイクロ流体、アレイベースシステム、その他)、最終用途別(診療所、病院、在宅、生活支援医療施設、研究所)、地域別予測:2022-2032年

- 産業用ナイロンブラシ市場:グローバル予測2025年-2031年

- GFRP複合材料の世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- 世界の陸上移動無線市場(2025 – 2030):種類別、技術別、 周波数帯別分析レポート

- ノナノイルクロリド(CAS 764-85-2)の世界市場2020年~2025年、予測(~2030年)

- 果樹園用スウィーパーの世界市場2025:種類別(自走式、マウント式)、用途別分析

- REVエアカーテンの世界及び日本市場2026年:種類別(温風エアカーテン、冷風エアカーテン)

- 経皮的機械的循環補助装置のグローバル市場規模は2024年に23億5,000万ドル、2031年までにCAGR 8.7%で拡大する見通し

- ソーシャルコマースの世界市場(2026~2033):市場規模、シェア、動向分析