宇宙サイバーセキュリティの世界市場展望:2029年までCAGR 9.0%で成長し、69億6,000万ドル規模に達すると推定

市場概要

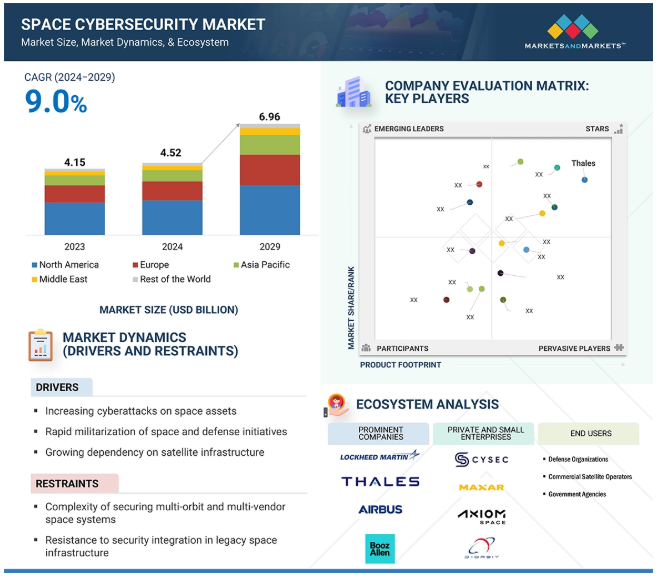

宇宙サイバーセキュリティ市場は、年平均成長率9.0%で、2024年の45.2億米ドルから2029年には69.6億米ドルに達すると予測されています。市場の成長は、宇宙資産に対するサイバー脅威の急増、宇宙の急速な軍事化と防衛構想、衛星インフラへの依存度の増加、衛星から地上への通信セキュリティに対する需要の高まりなど、さまざまな要因によって推進されています。ゼロ・トラスト・アーキテクチャー(ZTA)、人工知能と機械学習(AI/ML)、量子鍵配布、量子暗号とコンピューティングなどの先進技術の採用は、宇宙サイバーセキュリティの状況全体の技術革新をさらに加速します。これらのソリューションは、衛星通信の完全性と機密性を強化し、プロアクティブな脅威検知と自律的な対応メカニズムを可能にします。

推進要因:宇宙資産に対するサイバー攻撃の増加

宇宙資産に対するサイバー攻撃のペースと巧妙さが増しているため、宇宙サイバーセキュリティは不可欠な要件となっています。人工衛星、宇宙ステーション、地上制御ネットワークは、ハッキング、妨害、スプーフィング、ランサムウェア攻撃などのサイバー脅威に対してより脆弱になっています。これらの脅威は、国家安全保障に重大なリスクをもたらし、世界的な通信を混乱させ、宇宙資産の物理的破壊につながる可能性さえあります。例えば、2022年には、Viasat社のKA-SAT衛星ネットワークに対するサイバー攻撃により、ヨーロッパ全域のインターネットサービスが著しく麻痺し、ウクライナの軍事通信に影響が出ました。同様に、NASAと欧州宇宙機関(ESA)は、機密性の高い宇宙事業へのサイバー侵入を何度も試みたと報告しています。このような事件は、強固な宇宙サイバーセキュリティの実践が緊急に必要であることを強調しています。

さらに、電子戦やサイバースパイに投資している国々による国家主導のサイバー戦争の急増は、重要なインフラを保護するための強力なサイバーセキュリティ・ソリューションの必要性を高めています。宇宙資産の相互接続性が高まるにつれ、サイバー障害が連鎖するリスクも高まっています。アメリカのサイバーセキュリティ・インフラストラクチャ・セキュリティ局(CISA)による2023年の報告書によると、衛星や地上局を標的としたサイバー攻撃の脅威は、過去5年間で300%以上急増しました。AIベースの自律型衛星システムの出現は、サイバー犯罪者がこれらの技術を悪用し、AIアルゴリズムを操作して衛星の運用を妨害する可能性があるため、さらなる脆弱性をもたらします。このようなリスクに対応するため、宇宙機関、防衛機関、商業宇宙事業体は、サイバーセキュアな衛星アーキテクチャ、耐量子暗号化、AI駆動型異常検知システムに多額の投資を行っています。

制約: マルチ軌道およびマルチベンダーの宇宙システムの安全確保の複雑さ

マルチ軌道衛星構成の普及が進むにつれ、特に複数の衛星運用者が関与するため、サイバーセキュリティに大きな課題が生じます。以前の単一事業者の宇宙ネットワークと比較して、今日の宇宙環境は、異種事業者、さまざまなハードウェア設計、および異なるサイバーセキュリティ慣行によって特徴付けられ、シームレスなセキュリティ統合を困難かつ予測不能にしています。例えば、LEO衛星コンステレーションでは、衛星と地上局間の継続的なハンドオーバーが必要であり、データ傍受、不正アクセス、サイバー侵害のリスクが高まります。同様に、MEO衛星やGEO衛星は、防衛、商業、政府のさまざまなシステムと相互作用しており、それぞれが異なるセキュリティ・プロトコルを採用しています。この格差は、一貫したサイバーセキュリティ保護措置の採用を妨げる相互運用性の問題をもたらします。

マルチベンダーのエコシステムが存在することで、メーカーやサービスプロバイダ間でサイバーセキュリティのコンプライアンスレベルが異なるため、さらに脆弱性が生じます。大手宇宙機関や防衛企業は、NISTやCMMCなどの高レベルのセキュリティ標準を遵守していますが、小規模な衛星メーカーや商業オペレータは、強固なサイバーセキュリティ防御を導入していない可能性があり、ネットワーク全体の弱いリンクとなっています。欧州連合サイバーセキュリティ機関(ENISA)の2023年の報告書によると、衛星へのサイバー攻撃の40%近くは、マルチベンダーコンポーネントの統合問題に起因しており、重大なセキュリティ脆弱性と運用リスクにつながります。標準化されたサイバーセキュリティの仕組みやセキュアバイデザインのアーキテクチャがないため、サイバー攻撃はこれらの断片化されたインフラを効果的に標的とすることができ、効果的な宇宙サイバーセキュリティソリューションの展開が阻害され、市場の成長が制限されます。

可能性:サイバーに強い衛星の成長

人工衛星の製造におけるサイバーセキュリティ・バイ・デザインへの注目度の向上は、宇宙サイバーセキュリティ市場にとって大きな機会です。世界中の政府や民間宇宙企業は、暗号化、AIベースの脅威検出、量子耐性通信プロトコルを組み込んだ次世代のサイバー耐性衛星を目指しています。打ち上げ後のセキュリティパッチが必要なレガシー衛星とは対照的に、新しい衛星はエンドツーエンドのセキュリティフレームワークで開発されており、サイバー攻撃の脆弱性を最小限に抑えています。例えば、ロッキード・マーティン社(アメリカ)やノースロップ・グラマン社(アメリカ)は、次世代衛星の構想にゼロトラスト・アーキテクチャを組み込み、常時脅威の監視とアクセス管理を提供することで、高度なサイバーセキュリティ技術の需要を促進しています。世界的には、各国が安全な衛星インフラに多額の費用を投じる中、サイバーハード化された衛星コンポーネントやソフトウェアソリューションの需要は大幅に増加する見込みです。エアバス(オランダ)やタレス(フランス)も、高度な脅威に対抗するため、AIを活用した侵入検知機能を備えたセキュア・バイ・デザインの衛星システムを開発しています。衛星のハッキング、データ漏洩、電子戦に対する懸念が高まる中、サイバーに強い衛星製造を取り入れることは、安全な衛星通信、暗号化方式、AIを搭載したサイバー防衛システムを提供するサイバーセキュリティ企業に新たな収益源をもたらすでしょう。

課題:衛星間通信リンクにおけるデータ・セキュリティの課題

データ伝送とネットワーク化された衛星コンステレーションにおける衛星間通信リンクへの依存の高まりは、宇宙サイバーセキュリティ市場におけるデータセキュリティの問題を提示します。従来の衛星-地上通信とは異なり、衛星間リンク(ISL)は、衛星が地上に直接関与することなく通信することを可能にし、効率を向上させるとともに、新たなサイバーセキュリティの脆弱性を開きます。暗号化されていない限り、このリンクはスパイ行為、なりすまし、データ傍受に対して脆弱であり、機密性の高い防衛、航法、商業衛星の運用を低下させる可能性があります。例えば、StarlinkやOneWebのようなLEOのメガコンステレーションは、迅速なデータ中継のためにISLに依存しています。

衛星間通信におけるエンド・ツー・エンドの暗号化と認証の提供は、搭載された処理能力の不足、遅延の課題、継続的なサイバー脅威のため、困難な状況が続いています。地上のネットワークと比較して、侵害されたISLはリアルタイムでパッチを当てたり再設定したりすることができないため、衛星は長期的なサイバー脅威にさらされやすくなります。2023年の欧州宇宙機関の報告書では、衛星サイバー攻撃の30%以上が衛星間通信プロトコルの脆弱性に関連していることが強調されており、耐量子暗号、AIベースの異常検知、分散型セキュリティアーキテクチャの早急な必要性が強調されています。強力なサイバーセキュリティの実践がなければ、自律的なAIベースの衛星コンステレーションの展開が加速し、衛星間データのセキュリティが宇宙サイバーセキュリティ市場にとって継続的な課題であるため、再びリスクが高まる可能性があります。

主要企業・市場シェア

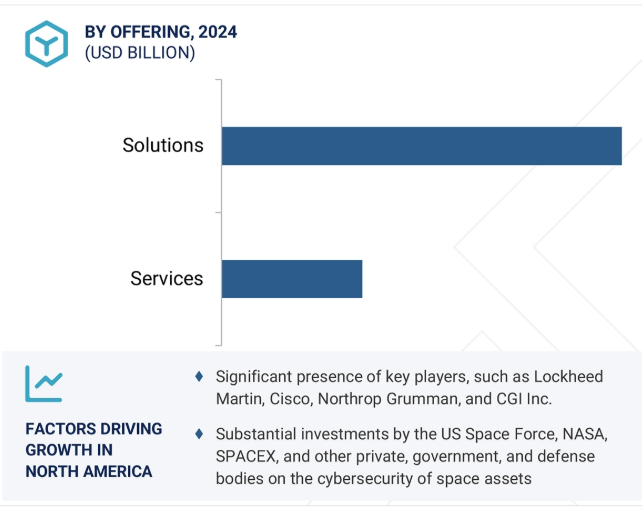

予測期間中、ソリューションが主要セグメントに

宇宙サイバーセキュリティ市場は、ソリューションとサービスに区分されます。予測期間中、最大の市場シェアを占めるのはソリューション分野。ソリューションには、ネットワークセキュリティ、エンドポイント&IoTセキュリティ、クラウドセキュリティ、アプリケーションセキュリティ、アイデンティティ&アクセス管理、暗号化&トークン化、ログ管理&SIEM、データバックアップ&リカバリ、その他のソリューションが含まれます。その他のソリューションには、データ損失防止や資産の可視化などが含まれます。一方、サービス・セグメントには、マネージド・セキュリティ・サービスとプロフェッショナル・サービスが含まれます。宇宙サイバーセキュリティ・ソリューションとサービスは、急速に拡大する衛星、地上システム、通信ネットワークのエコシステムをサイバー脅威から守るために不可欠です。宇宙資産は、防衛、航行、通信、地球観測において重要な役割を果たしているため、国家安全保障や商業活動を妨害することを目的としたサイバー攻撃の格好の標的となっています。これらのソリューションは、安全な衛星通信プロトコル、搭載システムのエンドポイント保護、侵入検知・防止システム、暗号化、異常検知など、幅広い技術を包含しており、市場の成長を促進しています。同様に、サイバーセキュリティ・サービスには、継続的な脅威監視、脆弱性評価、宇宙インフラに特化したインシデント対応計画が含まれます。

予測期間中、プラットフォーム別では衛星が主要セグメントに

宇宙サイバーセキュリティ市場は、プラットフォーム別に、人工衛星、ロケット、地上局、宇宙港・打ち上げ施設、コマンド&コントロールセンター、その他のプラットフォームに区分されています。衛星は、主に新しい衛星やコンステレーションの打ち上げによって、予測期間中に最大のセグメントになると予想されています。さらに、各国政府が国家安全保障戦略の重要な要素として強固なサイバーセキュリティの必要性を認識し、規制の枠組みが進化しています。宇宙サイバーセキュリティ・ソリューションは、通信、航行、監視、軍事作戦における宇宙ベースの資産への依存度が高まっているため、世界の安全保障インフラにとって極めて重要なものとなっています。宇宙産業の急速なデジタル化に伴い、衛星、地上局、ロケット、コマンド&コントロール・センターの脆弱性を狙うサイバー脅威が進化しています。政府、防衛機関、民間宇宙企業は、ハッキング、データ侵害、サイバーフィジカル攻撃からこれらの資産を守るため、サイバーセキュリティ対策への投資を増やしています。さらに、AIとMLの進歩がサイバーセキュリティ・ソリューションに統合され、新たな脅威に対してより適応的で応答性の高い防御メカニズムを提供しています。このように、脅威インテリジェンス機能の開発と、あらゆる侵害に対処するためのインシデント対応戦略の強化に注力することで、市場は大きな成長を遂げる可能性があります。

北米はアメリカとカナダを対象とした市場分析。アメリカは、SPACEXのStarlinkやAmazonのProject Kuiperのような大規模な衛星コンステレーションや、国防総省(DoD)や国家偵察局(NRO)が管理する重要な軍事衛星や情報衛星を含む、商業および防衛産業の両方で衛星の配備と運用における世界的リーダーです。これらの宇宙資産には、増大するサイバー脅威に対抗するための高度なサイバーセキュリティ・ソリューションが必要です。地元政府はまた、アメリカ宇宙軍やその他の軍事機関に対し、宇宙および防衛構想のために多額の資金を提供しており、国家安全保障上の関心事として宇宙インフラを保護しています。同国には、ロッキード・マーティン社、ノースロップ・グラマン社、RTX社、ボーイング社など、世界トップクラスの航空宇宙・サイバーセキュリティ企業があり、宇宙サイバーセキュリティ・ソリューションとサービスへの革新と投資をさらに促進しています。さらに、国家宇宙政策指令(National Space Policy Directive 5)やNISTのガイドラインなどの指令に基づく強固な規制環境が、公共および民間の宇宙事業者にサイバーセキュリティへの大幅な支出を強いています。これらの要因は、地政学的緊張の高まりや重要な宇宙インフラに対するサイバー攻撃の発生件数の増加と相まって、北米を宇宙サイバーセキュリティソリューションの最大かつ最も発展した地域市場として位置づけています。

2025年3月、ジェネラル・ダイナミクス・インフォメーション・テクノロジー(GDIT)は、デジタル近代化の推進、政府ミッションの強化、効率化の推進を目的としたアマゾン・ウェブ・サービス(AWS)との戦略的協業契約を発表しました。この協業は、サイバーセキュリティ、AI、クラウド・マイグレーション、高性能コンピューティング・ソリューションの開発に重点を置き、防衛、情報、民間機関を対象としています。この協業は、AWSのクラウド環境とGDITのミッションに関する専門知識を活用し、安全でスケーラブル、かつコスト効率の高いソリューションを提供することを目的としています。この契約は、アメリカ連邦政府機関内で高まるデジタルトランスフォーメーションのニーズに対応する、両社の継続的なパートナーシップの新たな段階を示すものです。

2025年1月、タレス・アレニア・スペース社とヒスパサット社は、静止軌道におけるスペイン初の量子鍵配布(QKD)ミッションの開発を開始しました。予算1億900万米ドルのQKD-GEOミッションは、静止衛星用の量子ペイロードと、暗号鍵を安全に配布するための地上セグメントの作成に重点を置きます。このプロジェクトは、スペインの復興・変革・強靭化計画(Recovery, Transformation, and Resilience Plan)の欧州資金によって実施されます。開発段階では、軌道に投入する前にシステムを検証するため、スペインのラ・パルマ島とテネリフェ島の間で実地試験キャンペーンを実施。

2025年1月、ジェネラル・ダイナミクス社は、アメリカ政府システム向けの暗号化ソリューションの設計・開発で、3,000万米ドル相当の契約を獲得しました。この契約は、安全な通信を強化し、政府の防衛および諜報活動のための重要なデータを保護することに重点を置いていました。この契約延長は、政府機関のサイバーセキュリティを推進し、新たなサイバー脅威や脆弱性に対する強固なデータ保護を確保するというジェネラル・ダイナミクスのコミットメントを示すものです。

2025年1月、宇宙開発庁(SDA)は、ゼロトラスト・サイバーセキュリティ・ソリューションのリーダーであるスパイダーオークとの契約を拡大しました。この契約は、衛星システムのトピックレベルのセキュリティを推進することで、宇宙通信を強化することを目的としています。スパイダーオーク社は今後も国防総省に先進的なサイバーセキュリティ・ソリューションを提供し、進化するサイバー脅威から宇宙インフラを保護する上で極めて重要な、強固なIDとアクセス管理を通じて宇宙システムの回復力を向上させます。この拡張は、宇宙システムが国家安全保障の運用に不可欠になるにつれ、宇宙システムの安全確保が重視されるようになっていることを強調するものです。

2024年12月、ブーズ・アレン・ベンチャーズは、衛星サービシング技術を強化するため、スターフィッシュ・スペース社への投資を発表しました。この戦略的投資は、宇宙事業の持続可能性と安全性の向上に不可欠な衛星サービシングにおけるスターフィッシュの革新的ソリューションを支援することを目的としています。このパートナーシップを通じて、ブーズ・アレン・ベンチャーズは、スターフィッシュの先進技術を活用し、衛星サービシング能力に対するニーズの高まりに対応しようとしました。この動きは、宇宙の運用とサイバーセキュリティをサポートする次世代技術への投資というブーズ・アレンの広範な戦略に沿ったものです。

宇宙サイバーセキュリティ市場トップリスト

Thales (France)

Leonardo S.p.A. (Italy)

Lockheed Martin Corporation (US)

General Dynamics Corporation (US)

Booz Allen Hamilton (US)

SpiderOak Inc. (US)

Leidos Holdings, Inc. (US)

BAE Systems plc (UK)

Airbus (Netherlands)

【目次】

はじめに

29

研究方法論

33

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5. 2 市場ダイナミクス ・ 宇宙資産に対するサイバー脅威の増加 ・ 宇宙の軍事化と防衛イニシアチブの増加 ・ 衛星インフラへの依存度の増加 ・ 衛星から地上への通信セキュリティの需要 ・ 制約事項 ・ マルチ軌道、マルチベンダーの宇宙システムのセキュリティ確保の複雑さ ・ レガシーな宇宙インフラにおけるセキュリティ統合への抵抗機会 ・ サイバーに強い衛星製造の成長 ・ 宇宙に特化したアーキテクチャの出現 ・ ゼロトラストアーキテクチャの出現 ・ 宇宙ネットワークへのポスト量子暗号の統合 課題 ・ 衛星間通信リンクにおけるデータセキュリティの課題 ・ 宇宙ネットワークへのポスト量子暗号のリアルタイム統合の複雑さ 宇宙特有のゼロトラスト・アーキテクチャの出現 – ポスト量子暗号の宇宙ネットワークへの統合 課題 – 衛星間通信リンクにおけるデータ・セキュリティの課題 – 宇宙空間におけるサイバーセキュリティ脅威へのリアルタイム対応の複雑さ

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析:主要企業、民間企業、中小企業のエンドユーザー

5.5 バリューチェーン分析

5.6 ケーススタディ

5.7 投資と資金調達のシナリオ

5.8 HSコード輸入シナリオ 輸出シナリオ

5.9 主要会議・イベント、2025-2026年

5.10 規制情勢

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 技術分析 主要技術 – 暗号化と量子暗号 – 人工知能と機械学習(AI/ML) – ブロックチェーン 副次的技術 – 宇宙データストレージのためのクラウドコンピューティング – 侵入検知防御システム(IDPS) 副次的技術 – IoT(モノのインターネット)のためのサイバーセキュリティ – 5Gとエッジコンピューティング

5.13 価格分析

5.14 運用データ

5.15 ビジネスモデル 製品ベースモデル(ハードウェア&ソフトウェア販売) サイバーセキュリティ・アズ・ア・サービス(CSAAS)モデル システムインテグレーション&コンサルティングモデル ハイブリッドビジネスモデル

5.16 マクロ経済的展望 導入 北米 ヨーロッパ アジア太平洋 中東 その他の地域

産業動向

82

6.1 はじめに

6.2 新たなトレンド ゼロ・トラスト・アーキテクチャー(Zta) 脅威検知のための人工知能(AI)と機械学習(ml) 安全なデータ伝送のためのブロックチェーン 量子鍵配布(qkd) 軌道上の宇宙資産のサイバーセキュリティ対策

6.3 技術ロードマップ

6.4 メガトレンドの影響 人工知能(AI)と機械学習(ml) ジェネレーティブAI(生成AI) 量子暗号とコンピューティング 宇宙システムの自律性とエッジセキュリティ

6.5 特許分析

宇宙サイバーセキュリティ市場、サービス別

91

7.1 はじめに

7. 2 ソリューション ネットワーク・セキュリティ – ネットワーク・ファイアウォール – 侵入検知・防御システム – 仮想プライベート・ネットワーク – ネットワーク・アクセス・コントロール – その他のネットワーク・セキュリティ・ソリューション エンドポイント&IoTセキュリティ – アンチウイルス&アンチマルウェア – エンドポイントの検知と対応 – パッチ管理 – その他のエンドポイント&IoTセキュリティ・ソリューション クラウド・セキュリティ – クラウド・アクセス・セキュリティ・ブローカー – セキュリティ・ポスチャ管理 アプリケーション・セキュリティ – セキュアな開発ツール – Webアプリケーション・ファイアウォール – その他のアプリケーション・セキュリティ・ソリューション ID&アクセス管理 – セキュアなアクセス・ポリシーの実装が市場を牽引 IDENTITY & ACCESS MANAGEMENT- 安全なアクセスポリシーの導入が市場を牽引 ENCRYPTION & TOKENIZATION- 宇宙データの機密性の高まりが市場を牽引 LOG MANAGEMENT & SIEM- リアルタイムの脅威検知と対応が市場を牽引 DATA BACKUP & RECOVERY- 宇宙ミッションに関連する高いリスクが市場を牽引 OTHER SOLUTIONS

7.3 サービス プロフェッショナルサービス – 設計、コンサルティング、実装 – リスクと脅威の管理 – サポートと保守 – トレーニングと教育 マネージドセキュリティサービス – サイバーセキュリティサービスのアウトソーシングの新たなトレンドが市場を牽引

宇宙サイバーセキュリティ市場(プラットフォーム別

108

8.1 導入

8.2 SATELLITES LEO- 堅牢なセキュリティフレームワークの統合が市場を牽引 MEO- 高度なセキュリティソリューションの継続的開発が市場を牽引 GEO- GEOがサイバー攻撃を受けやすいことが市場を牽引

8.3 打ち上げロケット 打ち上げロケット 打ち上げロケット 打ち上げロケット- ミッション失敗のリスクと貴重なペイロードの損失が市場を牽引 中型・大型ロケット 中型・大型ロケット- 高度な暗号化技術への多大な投資が市場を牽引

8.4 不正アクセスを防止する次世代ファイアウォールの地上局展開が市場を牽引

8.5 宇宙港と打ち上げ施設:宇宙活動の増加が市場を牽引

8.6 コマンド&コントロールセンターにおける多層的サイバーセキュリティ対策の導入が市場を牽引

8.7 その他のプラットフォーム

宇宙サイバーセキュリティ市場、エンドユーザー別

116

9.1 はじめに

9.2 堅牢な宇宙サイバーセキュリティ・ソリューションへの投資が増加する防衛が市場を牽引

9.3 安全な衛星インフラに対する商業ニーズが市場を牽引

9.4 国家安全保障のために宇宙への依存を高める政府が市場を牽引 宇宙サイバーセキュリティ市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9297

- 子宮筋腫治療デバイスのグローバル市場規模調査、技術別(手術技術、腹腔鏡技術、アブレーション技術、塞栓技術)、治療形態別(侵襲的治療、低侵襲的治療、非侵襲的治療)、地域別予測:2022-2032年

- 高純度ウルソール酸の世界市場2025:種類別(0.9、0.98、その他)、用途別分析

- 世界の鼻インプラント市場

- 長期エネルギー貯蔵の世界市場規模調査:技術別(機械式貯蔵、熱式貯蔵、電気化学式貯蔵)、期間別(8~24年、24~36年超、36年超)、容量別(50MWまで、50~100MW、100MW超)、用途別、エンドユーザー別、地域別予測:2022~2032年

- 高速回復整流ダイオードの世界及び日本市場2026年:種類別(シングル構成、デュアル構成)

- 世界のTMPMP市場

- 世界の気象情報技術市場(2026年~2033年):コンポーネント別(通信機器、監視機器)、用途別、予測期間別(短期、中期)、最終用途別、地域別

- 世界の超音波診断装置市場(2024 – 2031):種類別、技術別、用途別、地域別分析レポート

- 世界のカルミン市場(2026年~2033年):用途別(ベーカリー・菓子、乳製品・冷凍食品、肉製品、油脂、果物・野菜)、地域別

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート

- ナトリウムメチルアリルスルホネートの世界市場

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年