世界のバイオプラスチック包装市場動向:予測期間(2025~2033)中に、CAGR11.76%で成長すると予測

市場規模

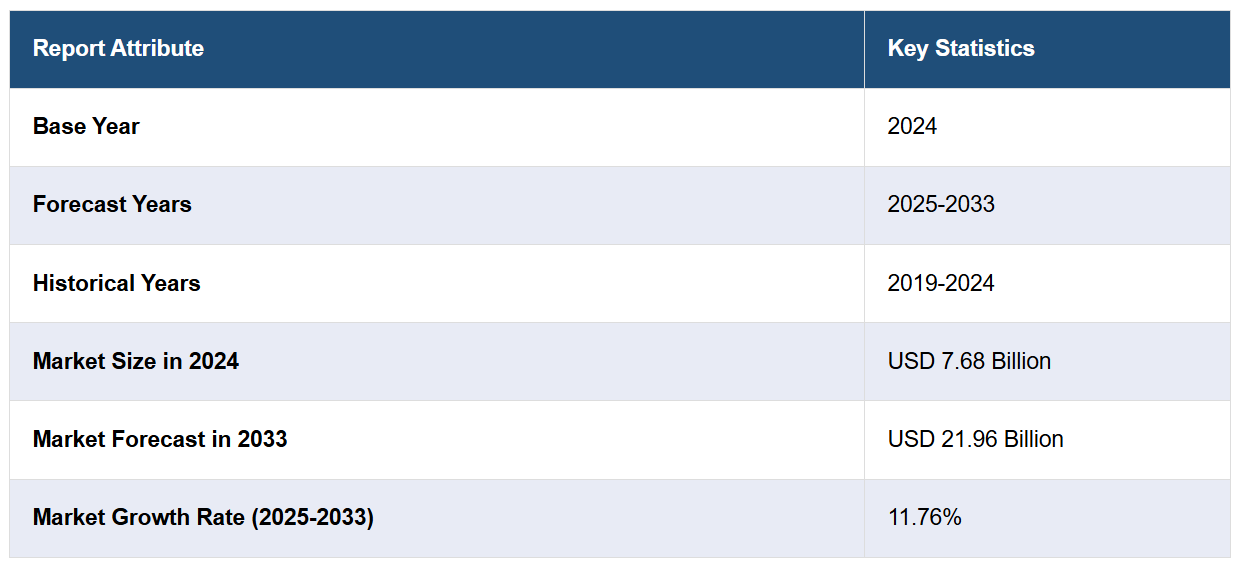

2024年のグローバルなバイオプラスチック包装市場規模は、USD 76億8,000万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 219億6,000万ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)11.76%で成長すると予測しています。現在、欧州が市場を支配しており、2024年に33.6%を超える大きな市場シェアを占めています。環境に優しい持続可能な包装ソリューションの需要増加、政府の支援策の実施、および改良された性能を提供する新世代のバイオプラスチックの開発が、市場を牽引する主要な要因となっています。

世界各国政府はプラスチック禁止措置や持続可能性に関する規制を強化しており、生分解性・堆肥化可能な包装材の需要を後押ししています。プラスチック汚染への意識の高まりとエコフレンドリーな代替品への需要が、食品、飲料、小売包装分野でバイオプラスチックの採用を促進しています。PLA、PHA、デンプンベースのバイオプラスチックにおける耐久性、バリア性能、堆肥化可能性の向上は、市場応用範囲の拡大に貢献しています。主要なブランドと小売業者は、ESG目標を達成するため、包装にバイオプラスチックを組み込むことでカーボンフットプリントの削減にコミットしています。バイオベース素材の生産に対する税制優遇措置や補助金も、柔軟包装と rigid 包装におけるバイオプラスチックの採用を促進しています。これらの要因が総合的に作用し、世界中のバイオプラスチック包装市場の見通しを形成しています。

連邦政府と州の法律、例えばカリフォルニア州の「単一使用プラスチック禁止法」は、生分解性や堆肥化可能な包装材の代替品への需要を促進しています。プラスチック廃棄物への意識の高まりとエコフレンドリーな包装材の好みは、ブランドがPLA、PHA、およびデンプン由来のバイオプラスチックを採用する要因となっています。コカ・コーラ、ネスレ、アマゾンなどの大手企業は、ESG目標とカーボンニュートラル目標を達成するため、包装にバイオプラスチックを組み込んでいます。例えば、2024年4月、コカ・コーラ社は米国とカナダでスパークリング飲料ライン向けに新しい軽量PETボトルを導入します。これは、包装の循環性を高めるためのより広範な取り組みの一環として実施されます。これにより、ミントメイド・リフレッシュメンツ、ミントメイド・アグアス・フレスカス、および商標登録済みのコカ・コーラ、スプライト、ファンタの12オンス、16.9オンス、20オンスのボトルが、原材料の使用量を削減した新しい形状で発売されています。耐久性、柔軟性、バリア性能の向上により、バイオプラスチックは食品、飲料、ECパッケージングにおいて従来のプラスチックと競合可能な性能を発揮しています。連邦政府の補助金、税制優遇措置、バイオベース素材への投資は、バイオプラスチックの生産とイノベーションを支援し、市場成長を加速しています。

バイオプラスチック包装市場動向:

エコフレンドリーで持続可能な包装ソリューションの需要増加

人工知能(AI)と自動化がバイオプラスチック包装システムに統合されることで、視覚データの分析と活用方法が革命的に変化しています。AI搭載アルゴリズムは、大量の高速視覚データを迅速に処理し、従来は手間と時間を要していた意味のある洞察やパターンを抽出できます。この統合により、実行可能な情報に基づくリアルタイムの意思決定が可能になり、手動介入の必要性を最小限に抑え、運営コストを削減します。企業は異常を早期に検出、潜在的な問題を予測し、プロセスを効率的に最適化でき、全体的な生産性を向上させ、これによりバイオプラスチック包装市場の成長に寄与しています。2023年の産業報告書によると、72%の企業がサプライチェーンの持続可能性向上を目的としてAIへの投資を計画しています。さらに、AI駆動の自動化はバイオプラスチック包装の用途を単なるデータ収集を超えて拡張し、業務の効率化と製品品質の向上に貢献するプロアクティブなツールへと変革しています。多様な業界がAIと自動化のメリットを追求する中、これらの機能を備えたバイオプラスチック包装の需要は大幅に増加すると予想されています。

有利な政府施策の実施

世界各国の政府は、プラスチック廃棄物の主要な構成要素である使い捨てプラスチックを対象とした規制を導入しています。プラスチック袋、ストロー、カトラリーなどの製品に対する禁止措置や制限は、バイオプラスチックを代替品として検討する動きを促進しており、これはバイオプラスチック包装市場における主要なトレンドの一つです。2023年、カリフォルニア州資源リサイクル・回収局(CalRecycle)は、プラスチック汚染防止と包装製造者責任法(SB 54)の一環として新たな規制を策定しました。この規制は、2032年までに単一使用プラスチック包装と食品容器の25%削減を義務付けています。また、これらの製品はリサイクル可能または堆肥化可能でなければならないほか、リサイクル率を65%に増加させることも求められています。さらに、2024年にカリフォルニア州は、2026年までにスーパーマーケットでのプラスチック製ショッピングバッグの廃止を定める法律を可決し、持続可能な包装への移行をさらに加速させました。また、政府のイニシアチブは、包装材における生分解性や堆肥化可能な材料の使用を促進するためのインセンティブを提供しています。これらの材料は、循環型経済の原則や廃棄物削減戦略と一致しています。さらに、これらの機関は、バイオプラスチックを含む持続可能な材料の研究開発に資金を配分しています。この支援は技術革新を加速させ、多様な包装用途に適した効率的かつコスト効果が高く、多機能なバイオプラスチックの創出を促進しています。

新世代のバイオプラスチックの開発

新規開発されたバイオプラスチックは、前世代の製品に比べて機能性と性能が向上しています。材料科学の革新により、機械的強度、耐久性、耐熱性が向上したバイオプラスチックが開発されています。これらの進歩により、湿気や酸素などの外部要因から保護が必要な製品を含む、より幅広い包装用途に適したバイオプラスチックが実現しています。バイオプラスチックの汎用性が高まるにつれ、企業は多様な業界の包装ソリューションにバイオプラスチックを積極的に採用する傾向が強まっています。さらに、高度なバイオプラスチックの開発により、製造者は包装の特定のニーズに合わせて材料をカスタマイズできるようになりました。柔軟なフィルム、 rigidな容器、または特殊な形状など、多様な製品要件に対応可能なバイオプラスチックが実現しています。2021年、コカ・コーラ社はキャップとラベルを除く100%植物由来のプラスチックを使用した飲料ボトルの試作モデルを発表しました。この革新的な製品は、植物由来のパラキシレン(bPX)と植物由来のモノエチレングリコール(bMEG)を使用して、完全にリサイクル可能なPETプラスチックボトルを製造しました。このような高度なバイオプラスチックの開発は、企業が持続可能性の取り組みを強化しつつ製品機能性を維持する中で、市場成長をさらに後押しすると予想されています。

バイオプラスチック包装業界のセグメンテーション:

IMARC Groupは、グローバルなバイオプラスチック包装市場レポートにおいて、各セグメントの主要なトレンド分析を提供し、2025年から2033年までのグローバル、地域、国別の予測を掲載しています。当社のレポートは、製品タイプ、包装タイプ、エンドユーザーに基づいて市場を分類しています。

製品タイプ別分析:

PLA

TPS

PHA

バイオPE

バイオPA

バイオ-PET

バイオ-PP

その他

PLAは、原料にトウモロコシ澱粉やサトウキビを使用する再生可能資源由来の素材であるため、環境意識の高い顧客や企業から高い人気を博しています。PLAは再生可能資源から製造されるため、化石燃料の削減努力を支援しつつ、二酸化炭素排出量削減の持続可能性基準を満たします。PLA技術の進展により、強度、耐熱性、バリア性能が向上した素材特性が実現しています。PLAの改良された特性は、従来の欠点を補いながら、多様な包装ニーズへの適応性を拡大しています。PLAの透明性は、標準的なプラスチック材料と視覚的に類似しているため、市場消費者とビジネスユーザーの両方に魅力的です。PLA包装は、製品の内容を表示する効果的な素材としてブランドに活用され、消費者にとって優れた視認性を提供し、包装されたアイテムを容易に識別できるようにします。

包装タイプ別分析:

柔軟性のあるプラスチック包装

硬質プラスチック包装

2024年時点で、柔軟性のあるバイオプラスチックはバイオプラスチック包装市場全体の約59.7%を占め、市場をリードしています。柔軟性のあるバイオプラスチックは、デザイン、形状、サイズにおいて比類ない汎用性を提供します。バイオプラスチックは優れた成形性、折り曲げ可能性、包装ニーズへの柔軟な適応性を示し、食品や個人用・家庭用品の多様な包装に適しています。この適応性は、多様な産業のニーズと一致し、その広範な市場存在を後押ししています。さらに、再密封可能なジッパー、破りやすい切り込み、注ぎ口などの機能により、消費者の利便性を向上させます。これらの特性は製品の使いやすさを高め、ポジティブな消費者体験に貢献します。柔軟なパッケージの持ち運びやすさ、開封の容易さ、再密封の利便性は、現代の消費者の「持ち運びやすさ」へのニーズと一致しています。

エンドユーザー別分析:

食品

飲料

消費財

医薬品

工業製品

その他

食品は2024年に約57.3%の市場シェアを占め、市場をリードしています。包装は食品の鮮度、品質、安全性を維持する上で重要な役割を果たしています。バイオプラスチック包装は、必要な食品接触材料評価をすべてクリアする信頼性の高いソリューションを提供します。消費者市場は、危険な化学物質を含まない安全で非毒性の包装で提供される食品を求めっています。再生可能資源由来のバイオプラスチックの持続可能性は、健康志向の選択を重視する消費者にとって理想的な代替品です。食品は酸化、湿気、微生物の増殖により、新鮮さを維持できる期間が限られています。バイオプラスチック材料のエンジニアリングにより、環境要因から食品を保護するバリア層を提供し、保存期間を延長できます。食品業界は、重要なビジネス目標として食品廃棄物の最小化を求められています。

地域別分析:

北米

アメリカ合衆国

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、欧州は33.6%を超える最大の市場シェアを占めました。欧州のバイオプラスチック包装市場は、持続可能性への注目と環境規制の強化により、著しい成長を遂げています。欧州バイオプラスチック協会は、2023年に欧州が世界全体のバイオプラスチック生産量の約40%を占めたと報告しており、これはリサイクルと廃棄物削減を促進するEUの強力な政策に起因しています。ドイツとフランスはバイオプラスチックの採用において主要な先駆者であり、植物由来ポリマーの研究開発に多額の資金が投入されています。食品・飲料業界におけるカーボンフットプリント削減の需要が高まっていることが要因です。EUで単一使用プラスチック禁止の厳格な規制が導入されたにもかかわらず、堆肥化可能・生分解性バイオプラスチック包装ソリューションにおける革新が著しいです。欧州の主要企業はBASF、Arkema、Total Corbion PLAです。

地域別主要ポイント:

北米バイオプラスチック包装市場分析

北米のバイオプラスチック包装市場は、環境問題の深刻化、規制政策、消費者の嗜好の変化に後押しされています。政府は単一使用プラスチックに対する規制を強化し、禁止措置や拡大生産者責任(EPR)プログラムを導入しており、企業は持続可能な代替品への移行を迫られています。消費者もエコフレンドリーな包装を求め、ブランドは持続可能性のコミットメントを強化するため、生分解性や堆肥化可能な素材への投資を拡大しています。バイオプラスチックの技術革新により、耐久性、性能、コスト効率が向上し、伝統的なプラスチックとの競争力が強化されています。さらに、大手企業は持続可能性イニシアチブと循環型経済戦略を実施しており、バイオプラスチックの需要をさらに後押ししています。トウモロコシ澱粉、サトウキビ、ポリ乳酸(PLA)などの再生可能原料の供給が、生産拡大を支えています。

米国バイオプラスチック包装市場分析

2024年、米国は北米市場で88.20%を超える最大の市場シェアを占めました。米国バイオプラスチック包装市場は、業界横断的な環境問題と持続可能性への取り組みの拡大に伴い、急速に拡大しています。報告書によると、2023年の米国におけるバイオプラスチック生産量は約30億7,000万ドルと推計され、その大部分がバイオプラスチック包装を占めています。食品・飲料業界は、消費者と企業が従来のプラスチックの代替品を求めるため、最も環境に優しい包装を必要としています。小売業者と食品企業はバイオプラスチック包装オプションを採用しており、PLA(ポリ乳酸)などの植物由来ポリマーの生産に注力しています。生分解性・リサイクル可能な包装ソリューションの革新に携わる主要企業には、NatureWorks、BASF、Novamontがあります。政府の支援政策と循環型経済への移行が、米国バイオプラスチック包装市場の持続的な成長を後押ししています。

アジア太平洋地域バイオプラスチック包装市場分析

アジア太平洋地域は、この地域における圧倒的な生産能力と規制支援の強化により、バイオプラスチック包装市場が急成長しています。2023年時点の業界報告書によると、アジアは世界全体のバイオプラスチック生産能力の50%以上を占めています。中国、日本、インドは持続可能な包装ソリューションを採用する主要な国であり、特にPLAなどの植物由来ポリマーの成長が著しいです。これは特に食品・飲料包装分野で顕著で、消費者のエコフレンドリー包装への需要増加に伴い、市場が変化しています。政府の支援政策は持続可能性と廃棄物削減を促進しており、これにより、この地域では生分解性やリサイクル可能なバイオプラスチックソリューションに関するイノベーションが活発化しています。市場主要企業には三菱化学、カネカ、グリーン・ドット・バイオプラスチックなどが挙げられ、アジア太平洋地域はグローバルなバイオプラスチック包装市場における主要な成長ドライバーとなっています。

ラテンアメリカバイオプラスチック包装市場分析

ラテンアメリカのバイオプラスチック包装市場は成長を続けています。これらの国々は、環境に関する多様な課題克服のため、政策の適応と変更を進めています。2023年の調査では、ブラジルからバイオプラスチックの大きな生産量が報告され、その主要な貢献はブラスケムのバイオプラスチック製品「I’m green」シリーズから来ており、その多くはバイオPEの形態をとっています。当時、年間26万トンへの生産能力倍増が計画されていました。ブラジルでは、特に食品・飲料包装分野で環境に優しい包装の需要が非常に高いです。メキシコとアルゼンチンも同様のトレンドを採用しており、植物由来の包装ソリューションの需要が増加しています。市場成長は、政府の政策と消費者の環境意識の高まりに牽引されています。ブラスケムに続き、プラスティパックなどの企業が、ラテンアメリカが地域全体で継続的に発展するバイオプラスチック包装の世界市場シェアを獲得するのを支援しています。

中東・アフリカ バイオプラスチック包装市場分析

中東・アフリカ地域のバイオプラスチック包装市場は成長の初期段階にあり、見通しは楽観的です。既存の統計によると、2023年にサウジアラビアはバイオプラスチック生産量で約16.2千トンを占めました。これにより、サウジアラビアは中東・アフリカ地域におけるバイオプラスチック市場シェアの主要な部分を占めています。中東・アフリカ地域では、特に食品・飲料部門において、環境に優しい包装製品への需要が急増しています。南アフリカやアラブ首長国連邦(UAE)などの国も、バイオプラスチックのイノベーションを促進することでプラスチック廃棄物の削減に取り組んでいます。市場は他の地域ほどの規模には至っていませんが、国際的なプレイヤーによる意識の高まりと投資が進んでいます。地元の製造業者も、需要の進化に合わせて環境に優しい包装の提供に注力しています。その一例が南アフリカに本社を置くBiodegradable Plasticsです。さらに、技術革新と政府規制の強化が、持続可能な包装ソリューション市場の拡大を後押しするでしょう。

競合状況

市場の競争環境は、既存の企業と革新的なスタートアップのダイナミックな相互作用によって特徴付けられています。現在、主要企業は研究開発に投資し、耐久性、バリア性能、耐熱性などの優れた特性を備えた革新的なバイオプラスチック材料の開発を進めています。これらのイノベーションにより、異なる業界の特定のニーズを満たしつつ、環境への配慮を両立した包装ソリューションを提供することが可能になっています。さらに、主要企業はバリューチェーン全体のステークホルダーとの戦略的提携やパートナーシップを強化しています。これには、素材サプライヤー、包装メーカー、小売業者、消費者ブランドとのパートナーシップが含まれます。さらに、企業はバイオプラスチック素材の持続可能な調達に注力し、サプライチェーンの透明性を確保しています。

本報告書では、市場における競争環境の包括的な分析を提供しています。主要な企業の詳細なプロファイルも掲載されています。市場における主要なプレーヤーの一部は以下の通りです:

ALPAGRO Packaging

Amcor plc

Arkema S.A.

BASF SE

Biome Bioplastics Limited (Biome Technologies plc)

Braskem S.A.

Eastman Chemical Company

Koninklijke DSM N.V.

Mondi PLC

NatureWorks LLC (Cargill Incorporated)

Novamont S.p.A

Tetra Laval International SA

TIPA Corp Ltd.

WestRock Company

最近の動向:

2025年1月: IIT-Mは、廃棄物ゼロのバイオプラスチック開発を目的とした「生分解性包装センター」を設立しました。同センターは、伝統的なプラスチックの代替として、コスト効果が高くスケーラブルなソリューションを創出することを目指し、マイクロプラスチックが人体に与える影響に対処します。このイニシアチブは、環境問題解決に向けた持続可能なソリューションに焦点を当てています。

2024年11月:アムコルは、ベリー・グローバルを84億ドルの株式交換で買収する計画を発表しました。この買収は、消費者向けと医療用包装分野での地位を強化することを目的としています。合併は2025年半ばまでに完了見込みで、合併後の売上高は240億ドルに達し、3年目で6億5,000万ドルのシナジー効果を生み出す見込みです。

2024年9月:CSIROとマーダック大学は、プラスチック廃棄物の削減を目的とした「バイオプラスチック・イノベーション・ハブ」を設立しました。この施設は、堆肥、土壌、または水中で分解され、痕跡を残さない生物由来のプラスチックの開発に焦点を当てています。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバルバイオプラスチック包装市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場分析

6.1 PLA

6.1.1 市場動向

6.1.2 市場予測

6.2 TPS

6.2.1 市場動向

6.2.2 市場予測

6.3 PHA

6.3.1 市場動向

6.3.2 市場予測

6.4 バイオPE

6.4.1 市場動向

6.4.2 市場予測

6.5 バイオPA

6.5.1 市場動向

6.5.2 市場予測

6.6 バイオPET

6.6.1 市場動向

6.6.2 市場予測

6.7 バイオPP

6.7.1 市場動向

6.7.2 市場予測

6.8 その他

6.8.1 市場動向

6.8.2 市場予測

7 包装タイプ別市場分析

7.1 柔軟性のあるプラスチック包装

7.1.1 市場動向

7.1.2 市場予測

7.2 硬質プラスチック包装

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5777

- 高度再生ポリオレフィン樹脂の世界及び日本市場2026年:種類別(再生ポリプロピレン、再生高密度ポリエチレン、再生低密度および直鎖低密度ポリエチレン、再生ポリオレフィンブレンドおよびコンパウンドグレード)

- 睡眠時無呼吸症候群治療機器の世界市場規模は2033年までにCAGR 7.90%で拡大する見通し

- アプリケーションデリバリコントローラ市場レポート:タイプ別(ハードウェアベースADC、ソフトウェアベースADC)、コンポーネント別(製品、サービス)、組織規模別(大企業、中小企業)、業種別(BFSI、IT・通信、政府・公共機関、ヘルスケア・ライフサイエンス、製造、小売、エネルギー・公益事業、メディア・エンターテイメント、その他)、地域別 2024-2032

- 北アメリカのリチウムイオン電池の市場規模は2030年までにCAGR 9.9%で拡大する見通し

- 低速電気自動車用鉛蓄電池パックの世界及び日本市場2026年:種類別(24Vバッテリーパック、36Vバッテリーパック、48Vバッテリーパック)

- 1-フェニル-1H-1,2,3-トリアゾール-4-カルバルデヒド(CAS 34296-51-0)の世界市場2020年~2025年、予測(~2030年)

- バンカー燃料の中国市場:留出燃料油、残燃料油、LNG

- 省エネ低馬力ACモーターの世界市場2025:種類別(同期、非同期)、用途別分析

- UVマスクアライナーの世界及び日本市場2026年:種類別(自動型、手動型)

- N-ココイル-L-グルタミン酸ナトリウムの世界市場

- 高出力電動スピンドルの世界及び日本市場2026年:種類別(ローリングモータースピンドル、エアベアリングモータースピンドル、液体軸受モータースピンドル)

- ネットワーク・プロセッシング・ユニットのグローバル市場規模調査、製品別(無線NPU、有線NPU)、用途別(家電、軍事・官公庁、通信・IT、自動車)、地域別予測:2022-2032年