世界の地震探査サービス市場動向:予測期間(2025~2033)中に、CAGR3.23%で成長すると予測

市場規模

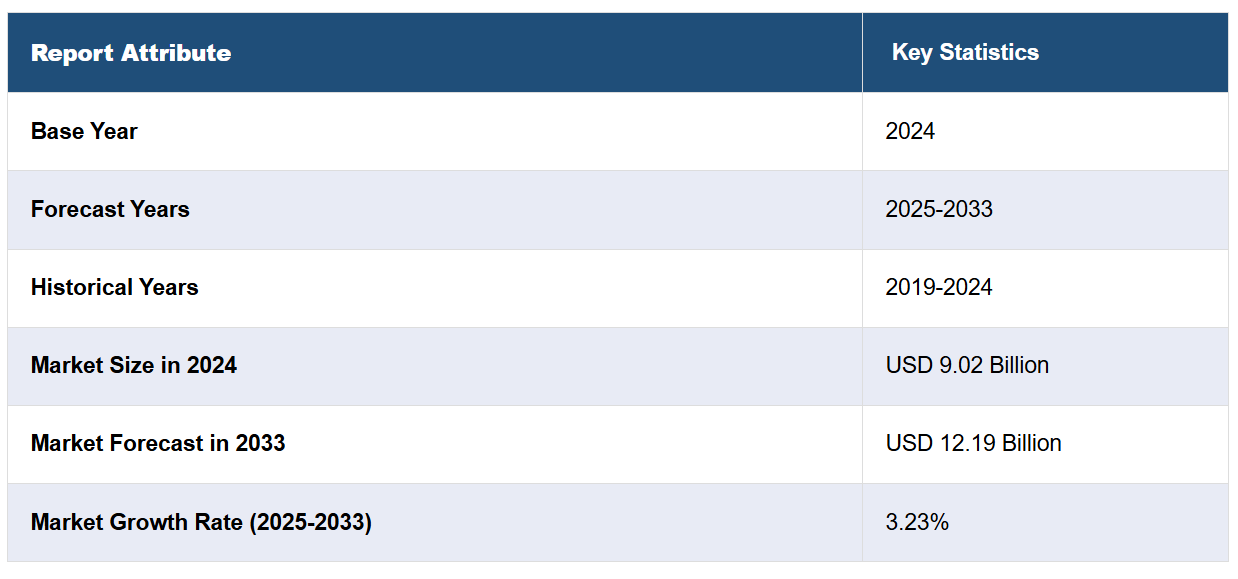

2024年の世界の地震探査サービス市場規模は90.2億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が121.9億米ドルに達し、2025年から2033年の間に年平均成長率(CAGR)3.23%を示すと推定している。現在、北米が市場を支配しており、2024年には39%を超える大きな市場シェアを占めている。これは、石油・ガス探査、技術的進歩、地震リスク評価、およびより厳格な安全規制の影響によるものです。

地震探査サービス市場は、石油・ガス探査の増加、地震イメージング技術の進歩、インフラ開発の増加、および地質災害評価の増加によって牽引されています。エネルギー資源に対する需要は、新たな埋蔵量の発見と掘削作業の最適化のための地震調査の必要性を後押ししています。3Dおよび4D地震イメージング、AI、IoTの革新によりデータの精度が向上し、探査の効率が改善されています。 政府や産業は、建設の安全性、採掘、再生可能エネルギープロジェクトのために地震データを必要としています。 地震、地滑り、地下のリスクに対する認識が高まるにつれ、潜在的な危険性を軽減するための地震探査の需要が高まっています。 これらの要因が総合的に作用し、世界中で地震探査サービス市場の見通しが生まれています。

米国の地震探査サービス市場は、石油・ガス探査の増加、再生可能エネルギーへの投資の増加、インフラ開発、地質学的危険リスク評価の増加によって牽引されています。業界レポートによると、米国では、地震被害の修復にかかる納税者の年間平均費用は150億米ドルに迫る勢いです。被害を安定化または最小化するための資金は、それを考慮すると賢明かつ理にかなった動きです。最近の地質学的評価と連邦緊急事態管理庁(FEMA)の調査では、地震後の復旧費用は、地震に強いインフラの改良に投資する費用よりも最大3倍高くなる可能性があることが判明しています。 シェール革命とメキシコ湾での海洋掘削プロジェクトにより、高度な地震調査の需要が高まっています。 3Dおよび4D地震イメージングの技術進歩により、探査効率が向上しています。 また、風力および地熱エネルギープロジェクトの拡大により、地下の分析が必要となっています。地震や自然災害に対する懸念の高まりにより、建設および鉱業業界における地震調査の需要が増加しています。

地震探査サービス市場の動向:

高度な地震技術の採用

4D地震イメージング、AI、機械学習などの高度な技術が現在ますます採用されるようになっているため、地震探査サービス市場は大きな変化を遂げつつあります。これは、これらの技術革新により、地震データの収集と解釈の精度とスピードが劇的に向上するからです。例えば、4D地震イメージングを使用すれば、地下の経年変化を観察することができ、貯留層の挙動についてより詳細な洞察を得ることができます。AIと機械学習は、膨大な量の地震データの処理にますます応用されるようになり、より正確なパターン識別と地下の状態予測が可能になっています。報告によると、機械学習アルゴリズムはデータ処理時間を最大60%短縮することが示されており、より迅速かつ効率的な地震データの解釈につながっています。これらの革新技術は、地震データの精度と正確性を高めることで資源探査と開発に革命をもたらし、企業は探査コストを最大30%削減できるようになります。石油、ガス、鉱物資源の各分野の企業は、より持続可能で費用対効果の高い代替策として、こうした先進的な地震探査サービスをより頻繁に利用するようになるでしょう。この変化により、地震探査サービスは、あらゆる業界の資源開発プロジェクトにおけるパフォーマンスと収益性の改善に不可欠な手段となるでしょう。

再生可能エネルギー源に対する需要の高まり

世界中で再生可能エネルギー源への移行に注目が集まっていることは、地震探査サービス市場の重要なトレンドのひとつです。 産業が地熱や洋上風力などの再生可能エネルギー源の開発に乗り出す中、サイト選定や資源評価は地震探査データに大きく依存しています。 地震探査サービスは、地熱エネルギープロジェクトが適切な掘削場所を決定し、エネルギー生産を最適化するために必要な適切な温度と流体流量といった地下の状態を把握するのに役立ちます。同様に、海底マッピングと地下データを通じて洋上風力発電所の開発を支援する地震探査サービスは、安定性の判断を可能にし、リスクを最小限に抑えます。ThinkGeoEnergyによると、2022年末時点での世界の地熱発電容量は16,127 MWで、2021年から286 MW増加しました。さらに、国際再生可能エネルギー機関(IRENA)は、地熱エネルギーによる発電は2021年に約15.96GWの総設備容量に達し、年間約3.5%の緩やかな成長率で成長していると報告しています。この成長は、地熱エネルギーへの投資の増加に伴い、今後も継続すると予想されています。この傾向は、政府の奨励策、環境規制、クリーンエネルギーへの需要の高まりによって後押しされています。これらの要因が再生可能エネルギーインフラへの投資を促進し、その結果、地震探査サービス市場が拡大しています。これらの再生可能エネルギープロジェクトを支える正確な地下データへの需要が高まっているため、世界的により持続可能で多様なエネルギーミックスに貢献しています。

環境の持続可能性とリスク管理に焦点を当てる

環境の持続可能性とリスク管理は、さまざまな産業が環境への影響を低減し、自らの活動の安全性を確保することに重点を置いていることから、地震探査サービスにおける主要な市場推進要因として浮上しています。特に石油、ガス、インフラ部門では、掘削、建設、資源採取に関連する潜在的な環境リスクを評価するために、地震データの入手可能性に依存しています。例えば、地震調査は断層線の検出、土壌の安定性評価、さらには事業地域における地震や地滑りの予測に役立ちます。さらに、パイプラインの健全性を監視する地震モニタリングシステムは、パイプラインの故障を最大30%削減することが、産業レポートで示されています。規制が厳しく課されているため、環境規制を遵守するための完全なモニタリングとリスク評価を行う企業として、地震探査サービスが選ばれるようになりました。しかし、環境問題と安全性に焦点を当てることで、地震探査サービスはリスク管理の最前線にまで達し、その結果、あらゆる業界で業務と持続可能性を保証する場所を見つけることになります。

地震探査サービス業界のセグメント化:

IMARC Groupは、世界の地震探査サービス市場レポートの各サブセグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、技術、展開場所、用途に基づいて市場を分類しています。

種類別分析:

データ収集

データ処理

データ解釈

データ取得は、地震探査の基盤であり、石油・ガス、鉱業、インフラ開発などの産業に不可欠な地下データを供給しているため、地震探査サービス市場を支配しています。 高度な2D、3D、4Dの地震調査は、炭化水素埋蔵量の特定、地質災害の評価、建設プロジェクトの支援に役立ちます。 高解像度の画像に対する需要の高まりを受け、企業は正確なデータ収集のために最先端のセンサー、ジオフォン、ドローンに多額の投資を行っています。さらに、ワイヤレスおよびノード型地震探査システムの技術進歩により効率性が向上し、さらなる成長が促されています。探査およびインフラプロジェクトの拡大に伴い、データ取得は依然として地震探査サービスにおいて最も重要かつ最大のセグメントとなっています。

技術別分析:

2Dイメージング

3Dイメージング

4Dイメージング

3Dイメージングは、2024年には地震探査サービス市場の約40.0%を占め、市場をリードしています。 3Dイメージングは、石油・ガス探査、地質災害評価、インフラ開発に不可欠な高解像度の地下マッピングを提供できる能力により、市場を独占しています。 従来の2D調査と比較すると、3D地震イメージングは、より高い精度、深度認識、データの信頼性を提供し、企業の掘削リスクの低減と資源採取の最適化に役立ちます。先進的な探査技術への投資が増加する中、業界では貯留層特性の把握と地震災害の軽減を強化するために3D地震探査が好まれています。さらに、AIと機械学習の革新により、データ処理と解釈がさらに改善され、3Dイメージングが最も広く使用されている地震探査技術として確立されています。

展開場所別の分析:

陸上

海上

陸上での地震探査サービスが主流となっているのは、石油・ガス探査活動、インフラ開発、地質災害評価が盛んに行われているためです。陸上での地震探査は、炭化水素の探査、採掘、建設プロジェクトに広く利用されています。政府や民間企業は、地下資源の位置特定や地震リスク評価のために、先進的な地震探査技術に投資しています。さらに、ノード型地震探査システム、ワイヤレスセンサー、AI駆動型データ処理の進歩により、効率性と費用対効果が向上し、地震探査サービス市場の需要が高まっています。また、都市化の拡大、再生可能エネルギープロジェクト、地下貯蔵施設の増加も需要を後押ししています。その結果、地下の精密な画像化とリスク評価を必要とする業界にとって、陸上での地震探査サービスは引き続き不可欠なものとなっています。

深海および超深海での石油・ガス探査の増加により、海洋での地震探査サービスが主流となっています。多くのエネルギー企業が、海底貯留層をマッピングし、掘削精度を向上させるために、3Dおよび4D地震探査画像化に投資しています。洋上風力発電所や海底インフラの需要も、地震調査を後押ししています。 ストリーマーベースの調査、海底ノード(OBN)、自律型無人潜水機(AUV)などの技術的進歩により、データ収集の効率が向上しています。 世界的なエネルギー転換に伴い、洋上地震観測サービスは、二酸化炭素回収・貯留(CCS)プロジェクトや海洋地質学的危険評価をサポートしています。 これらの要因により、洋上地震探査は地震探査サービス市場の重要なセグメントとなっています。

用途別分析:

石油・ガス

建設

採掘

その他

石油・ガスは2024年には市場シェアの約54.7%を占め、市場をリードしています。石油・ガス業界は、炭化水素の探査や貯留層管理に地震調査を必要としているため、地震探査サービス市場を独占しています。2D、3D、4Dの地震イメージングは、地下の石油・ガス埋蔵量の特定と評価に役立ち、掘削リスクを低減し、採掘効率を向上させます。世界的なエネルギー需要の高まりを受け、企業は深海の海洋探査やシェールガスの採掘への投資を継続しており、高度な地震探査技術のニーズが増加しています。 また、地震探査サービスは、石油増進回収法(EOR)や二酸化炭素回収貯留(CCS)をサポートしており、地震探査サービス市場の成長をさらに促進しています。 その結果、石油・ガスは依然として地震探査サービスの最大の消費者となっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が39%を超える最大の市場シェアを占めました。北米の地震探査サービス市場は、いくつかの要因によって牽引されています。石油・ガス探査・生産に対する需要の高まりにより、資源の特定とマッピングのための地震調査が増加しています。3Dおよび4Dイメージングを含む地震探査技術の進歩により、地下データの収集精度と効率性が向上し、産業にとってより魅力的なものとなりました。特にカリフォルニア州のような地震多発地域では、災害リスク軽減への関心が高まっており、地震ハザード評価やモニタリングサービスへの需要が増加しています。さらに、建設業界では、構造的な完全性を確保するために、より厳格な規制や安全基準が求められており、詳細な地震分析が必要とされています。地熱資源などの再生可能エネルギー開発の必要性や、持続可能なインフラへの取り組みも、この地域における地震探査サービスの成長に貢献しています。

地震探査サービス市場の地域別要点:

米国の地震探査サービス市場分析

2024年には、米国は北米で82.80%を超える最大の市場シェアを占めました。米国の地震探査サービス市場は、海洋石油・ガス探査、インフラ、再生可能エネルギープロジェクトとともに発展しています。米国EIAは、2023年の原油生産量を1日あたり約1290万バレルと推定しています。そのため、貯留層を特定するための優れた地震技術と実践が求められています。連邦政府による炭素回収や地熱エネルギーへの投資も、地震探査の需要に貢献しています。主な企業はシュランベルジェ社とCGG社で、優れた製品、3Dおよび4D地震イメージングの提供により市場をリードしています。メキシコ湾は依然として探査の中心であり、沖合での掘削が行われています。技術の進歩により、データ解釈を強化する機械学習が導入されています。政府支援の地質調査や洋上風力発電プロジェクトへの投資の増加により、市場の成長が確実なものとなり、米国は地震探査サービスにおける世界のリーダーとなっています。

欧州の地震探査サービス市場分析

欧州の地震探査サービス市場は、洋上石油・ガス探査、再生可能エネルギープロジェクト、政府支援の地質調査により成長しています。地震探査の主な活動は北海地域、特にノルウェーと英国に集中しています。業界レポートによると、2024年のノルウェーにおける石油・ガスへの投資額は229億米ドルと推定されており、資源採取の最適化に向けた地震探査の継続的な需要が確保されています。欧州委員会は2023年に8億ユーロ(8億8471万米ドル)以上を洋上風力発電所の開発に割り当てており、海底マッピングと地球物理学的評価の需要がさらに高まっています。英国とオランダは炭素回収と地熱エネルギーに重点的に取り組んでおり、これにより地震探査サービスの需要がさらに増加しています。 PGSやTGSなどの企業は、AI駆動の地震処理と4Dイメージングにより市場をリードしています。 さらに、EUの厳しい環境規制は、低影響の地震技術の開発を促進しています。 ヨーロッパは、化石燃料と再生可能エネルギーの両方において、今後も地震探査サービスプロバイダーの中心的な市場であり続けるでしょう。

アジア太平洋地域の地震探査サービス市場分析

アジア太平洋地域の地震探査サービス市場は、エネルギー需要の高まり、海洋探査活動の増加、国内の石油・ガス生産に対する政府の支援などを受け、急速に成長しています。最近の報告によると、中国の石油・ガス探査への投資額は2023年には200億米ドルを超え、国内のエネルギー安全保障と生産性を向上させるため、特に海洋および非在来型埋蔵量を通じて、シェールオイルやシェールガスなどの非在来型資源の開発に投資しています。インドは「炭化水素探査およびライセンス供与政策」の下、2023年にエネルギー部門に約80億米ドルを投じ、地震調査活動を活発化させています。世界最大のLNG輸出国であるオーストラリアは、業界レポートによると、2023年には約8,000万メートルトンを輸送し、オフショアのガス田評価にはハイエンドの地震探査サービスを利用しています。BGP Inc.やShearwater GeoServicesなどの企業は、より精度を高めるためにAI駆動の地震イメージングを使用しています。東南アジアにおける深海石油探査や、インドネシアやフィリピンにおける地熱エネルギープロジェクトの拡大は、市場のさらなる発展を後押ししています。エネルギー安全保障は政府にとっての推進力であり、地域的な探査努力を継続するためには地震探査サービスが不可欠です。

ラテンアメリカ地震探査サービス市場分析

ラテンアメリカの地震探査サービス市場は、エネルギーインフラへの多額の投資と石油精製能力の向上が継続しているため、成長を続けています。業界レポートによると、メキシコ政府は最近、140億米ドルの投資計画を発表し、そのうち46.5億米ドルは、メキシコ国営石油会社(Pemex)の精製能力を増強するためのエネルギープロジェクトに充てられる予定です。主なプロジェクトは、Pemexのトゥーラ製油所のコークスプラントの完成とカデレイタ製油所のアップグレードであり、これにより、より多くの重質原油をより付加価値の高い燃料に加工することが可能になります。さらに、サリナ・クルス港の天然ガス液化プラントには252億米ドルの投資が行われています。これらのプロジェクトは、資源採取とインフラ開発の最適化に向けた高度な地震調査の需要を刺激しています。この地域で事業を展開しているその他の企業には、最先端の地震データ取得と解釈を行うCGG社とシュランベルジェ社があります。ラテンアメリカがエネルギープロジェクトにますます深く関わるようになっているため、地震探査サービス市場は持続可能な成長の基盤を整え、この地域のエネルギー戦略において重要な役割を果たしています。

中東およびアフリカの地震探査サービス市場分析

中東およびアフリカの地震探査サービス市場は、広範囲にわたる石油・ガス探査、海上への投資の増加、政府支援によるエネルギー多様化の取り組みにより拡大しています。国際エネルギー機関(IEA)によると、石油生産の主要国であるサウジアラビアは、2023年に石油・ガス上流部門への投資に500億米ドル以上を割り当て、地震調査の需要を維持しています。アラブ首長国連邦(UAE)は、海上埋蔵量の拡大に投資しており、ADNOCは5年間で1500億ドルを調査と生産に投資することを目指しています。アフリカの地震探査サービス市場は回復し、特にナミビアとアンゴラは沖合での新たな発見のホットスポットとなり、PGS社とシュランベルジェ社がアフリカ大陸の地震探査を独占し、ケニアとエチオピアにまたがる地熱エネルギープロジェクトも陸上での地震探査サービスの需要を押し上げている。OBS技術とAIの地震データ解釈への採用は、探査の効率化の方法を変え、今後の市場動向を形成している。

主要企業

地震探査サービス市場は競争が激しく、Schlumberger、Halliburton、CGGといった主要企業が、幅広い地球物理学的および地震調査ソリューションを提供しています。 これらの企業は、3Dおよび4D地震イメージングなどの先進技術により、石油・ガス、建設、環境モニタリングなどの産業向けに正確な地下データを供給することで、市場を独占しています。 また、中小の地域企業も、地震危険度評価、地震モニタリング、地盤調査などの専門サービスを提供することで貢献しています。競争は技術革新によって促進され、地震データの品質向上、コスト削減、効率性の向上に重点が置かれています。 また、特に北米では地震多発地域における耐震インフラの需要が高まっており、信頼性の高い地震探査サービスプロバイダーの必要性が高まっています。 企業がサービス内容や事業地域の拡大を目指す中、戦略的提携や買収は一般的となっています。

本レポートでは、地震探査サービス市場における競争状況について包括的な分析を行い、主要企業各社の詳細なプロフィールを掲載しています。

Agile Seismic LLC

Amerapex Corporation

Asian Energy Services Ltd

China National Petroleum Corporation

China Oilfield Services Limited

Echo Seismic Ltd.

Halliburton Company

PGS

Pulse Seismic Inc.

Schlumberger Limited

SeaBird Exploration.

最新ニュースと最近の動向:

2024年12月: ハリバートン・ラボは、エネルギーソリューションの進歩を目的とした同社の協調的エコシステムに、360エナジー、セラ、エスピク、ミティコ、ニューキューブの5社を迎え入れた。 これらの企業は、ガス収益化、炭素貯留、水回収、炭素捕捉、核分裂におけるイノベーションに焦点を当て、ハリバートンの支援を受けながら、それらの商業化に向けた取り組みを加速させる。

2024年11月:中国石油天然気集団公司(CNPC)の子会社である中国石化BGP社は、ADNOCから陸上油田の高密度3D地震探査に関する4億9000万ドルの契約を獲得した。このプロジェクトはADIPECで発表され、AIを使用してデータ解釈を高速化し、8万5000平方キロメートルにわたる資源回収を改善することで、ADNOCの2018年のイニシアティブを拡大する。

2024年9月:アジア・エナジー・サービスは、ミッション・アンベシャンに基づき、ラジャスタン盆地の4,300 LKMの2D地震探査データの取得を目的として、オイル・インディアから947万米ドルの契約を獲得した。18か月にわたるこのプロジェクトにより、受注残高は1億1,550万米ドルに増加し、インドのエネルギー探査への取り組みを支援し、同社の業界での存在感を強化する。

2024年7月:PGSとTGSは、フルサービスのエネルギーデータ企業合併を完了した。規制当局の承認を得て、TGSはPGSの元株主に対して新株と現金補償を発行した。統合により、業務、イノベーション、顧客エンゲージメントの効率が改善される見込みである。戦略的ビジョンの更新は8月29日に発表される予定である。

2024年5月:SeaBird Explorationは、イーグル・エクスプローラーによる西半球での6か月間のOBNソース作業契約を確保し、延長される可能性もある。準備作業が開始され、2024年6月に作業が開始される。同社の未処理案件には33か月分のOBN作業が含まれており、2D地震探査の追加の機会も検討されている。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の地震探査サービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場規模

6.1 データ取得

6.1.1 市場動向

6.1.2 市場予測

6.2 データ処理

6.2.1 市場動向

6.2.2 市場予測

6.3 データ解釈

6.3.1 市場動向

6.3.2 市場予測

7 技術別市場規模

7.1 2Dイメージング

7.1.1 市場動向

7.1.2 市場予測

7.2 3Dイメージング

7.2.1 市場動向

7.2.2 市場予測

7.3 4Dイメージング

7.3.1 市場動向

7.3.2 市場予測

8 導入場所別市場規模

8.1 陸上

8.1.1 市場動向

8.1.2 市場予測

8.2 海上

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場

9.1 石油・ガス

9.1.1 市場動向

9.1.2 市場予測

9.2 建設

9.2.1 市場動向

9.2.2 市場予測

9.3 採掘

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A4411

- ソーシャルコマースの世界市場(2026~2033):市場規模、シェア、動向分析

- ピロガロールアルデヒドの世界市場

- 鉄道用水減剤の世界及び日本市場2026年:種類別(標準型、遅効型、早期強度型)

- 炭酸アンモニウム市場:グローバル予測2025年-2031年

- 海水ポンプの世界及び日本市場2026年:種類別(容積式ポンプ、インペラポンプ、ジェットポンプ)

- ファイングレインスチール市場:グローバル予測2025年-2031年

- 大麦麦芽原料の世界及び日本市場2026年:種類別(ベースモルト、スペシャルティモルト、ローストモルト)

- グリセロリン酸ナトリウム水和物の世界市場

- 世界の薬剤デバイス組み合わせ製品市場規模/シェア/動向分析レポート(2025年~2030年):糖尿病、腫瘍、疼痛、眼科

- イソブテンの中国市場:MTBEクラッキング、tert-ブタノール(TBA)

- 自動車用エンジン・タイミングチェーンの世界及び日本市場2026年:種類別(ミュートチェーン、ローラーチェーン、ブッシュチェーン)

- 塩酸レバプラザンの世界市場