3Dプリンティング金属のグローバル市場規模は2025年に11億9,000万ドル、2030年までにCAGR 25.0%で拡大する見通し

市場概要

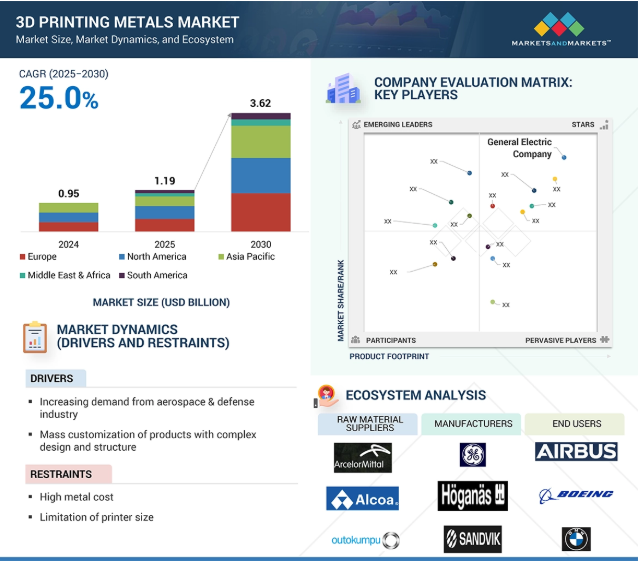

3Dプリンティング金属市場は、2025年の11.9億米ドルから2030年には36.2億米ドルに達すると予測され、2025年から2030年までの年平均成長率は25.0%です。技術の進歩と主要なエンドユーザー産業におけるメーカーの増加が、3Dプリンティング金属市場を大きく牽引しています。粉末床溶融(PBF)、指向性エネルギー堆積(DED)、バインダージェッティングなどの付加製造プロセスの開発により、製造速度、精度、材料効率、部品の耐久性が向上しています。その結果、金属3Dプリンティングは、プロトタイピングのためだけでなく、本格的な生産のための実行可能なソリューションとして見なされるようになっています。これらの技術により、高性能アプリケーションに不可欠なチタン、アルミニウム、ニッケル、コバルト合金など、適合する金属の範囲も広がっています。

航空宇宙、自動車、ヘルスケア、防衛などのエンドユーザー別市場では、軽量コンポーネント、複雑な形状、開発期間の短縮、材料の無駄の削減などのニーズに対応するため、金属3Dプリントの採用が進んでいます。メーカーによるこれらのソリューションの採用が進むにつれて、競争と革新が促進され、より低価格のシステムの開発、生産拡張性の向上、業界における受容の拡大につながっています。金属3Dプリンティングがニッチ技術から主流の製造ソリューションに移行するにつれ、その人気は世界市場で加速しています。このシフトは、機械販売と金属材料の堅調な成長に寄与しています。

DRIVER: 航空宇宙・防衛産業からの需要の増加

航空宇宙・防衛産業からの需要の高まりは、3Dプリンティング金属市場を大きく牽引しています。金属3Dプリンティングは、航空機や宇宙船の燃料効率、積載量、空力性能を高めるために必要な、超軽量、高強度、高度に複雑な部品を作成する上で、比類のない利点があります。タービンブレード、エンジンマウント、ブラケット、熱交換器などの部品は、設計の自由度が高く、材料効率が高い粉末床溶融法や指向性エネルギー堆積法のような積層造形プロセスで製造されています。

さらに、航空宇宙・防衛分野では通常、少量生産、高単価生産に対応する必要があります。これは、高価な金型を必要とせず、迅速なプロトタイピングとパーツのカスタマイズが可能な3Dプリンティングに最適なアプリケーションです。オンデマンドまたは消費ポイントの近くで生産できるため、在庫、リードタイム、サプライチェーン依存性がさらに減少します。これは、即応性と信頼性を重視する防衛業務では不可欠です。より多くの3Dプリント金属部品が規制機関やOEMによって飛行や戦闘用に承認されるにつれて、この技術はプロトタイピングツールから主要な生産プロセスへと移行し、金属積層造形ソリューションがさらに推進されます。

制約:金属コストの高騰

金属価格の高騰は、3Dプリンティング金属市場拡大の主な抑制要因となっています。従来の原材料に関して、チタン、ニッケル、コバルト合金などの積層造形で使用する金属粉末は、粒径、形状、純度の仕様が厳しいため、コストが高くなります。このような粉末は、厳格な加工と品質試験を経て製造されるため、製造コストが高くなります。例えば、3Dプリント粉末チタンは、従来の製造に使用されるバルクチタンよりも数倍高価です。

この割高な材料費により、金属3Dプリンティングの経済性が制限されます。特に、価格重視の市場や大量生産では、従来の製造プロセスの方がまだ安価です。また、中小企業(SME)は、3Dプリント装置や仕上げ機のコストに加えて、材料の初期コストが割高になるため、金属積層造形の導入を躊躇する可能性があります。

さらに、開発された大規模な金属粉末サプライチェーンが存在しないため、価格が高く維持され、供給に矛盾が生じる可能性があります。競争の激化と技術の進歩により、材料コストは徐々に低下していますが、特にコスト抑制が重要視される分野では、広範囲に普及する上で依然として大きな障害となっています。そのため、金属コストは引き続き市場のさらなる浸透を妨げている。

可能性:3Dプリンティング金属の新たな用途

3Dプリンティング金属の新たな用途における革新は、3Dプリンティング金属市場に大きな成長の展望をもたらします。この技術が成熟するにつれて、医療、エネルギー、海洋、工具など、航空宇宙・防衛以外の市場でも、リードタイムと材料消費を短縮して複雑な高性能部品を生成できる金属積層造形への注目と採用が高まっています。

医療分野では、3Dプリンティングによって、チタンなどの生体適合性金属を使用した患者固有のインプラント、人工装具、手術器具を製造できます。エネルギー分野では、タービン、熱交換器、掘削装置用の長寿命で耐腐食性の部品の製造が可能になります。カスタマイズされた金属ケース、宝飾品、時計などの家電や高級アクセサリーにおける新しい用途も、高精度で審美的な金属部品の需要を促進しています。

さらに、特に石油掘削施設や軍事基地のような遠隔地や分散型の業務では、オンデマンド製造、デジタル在庫管理、サプライチェーンの簡素化を促進するために3Dプリンティングを活用するセクターもあります。これらの新しい応用分野は、3D金属プリンティング技術の多様性と拡張性を示しています。材料の種類の拡大、印刷コストの低下、市場の認知度の向上により、これらの新たなアプリケーションは対応可能な市場を大幅に拡大し、金属積層造形セクターを大幅な成長と拡大に向けて位置づけています。

課題 特定の材料要件

すべての合金や金属が積層造形に簡単に適合するわけではないため、金属産業の3Dプリントでは材料要件が非常に特殊です。金属をうまく3Dプリントするためには、粒子径、形状、流動性、純度など、粉末の品質に関する厳しい要件を満たす必要があります。このような高品質の金属粉末の製造は困難で高価であり、通常は特殊な噴霧化プロセスを使用して行われます。このため、適切な原料が不足し、コストがかかるため、原料の入手が制限され、一般的な製造コストが上昇します。

さらに、航空宇宙、医療、防衛などの多くの産業では、厳しい機械的、熱的、および規制要件を満たす材料が必要です。産業界は、過酷な条件下で確立された信頼性を持つ高性能合金を必要としているため、材料の認定は面倒でコストがかかります。さらに、従来の合金のすべてが3Dプリンティングに適しているわけではありません。合金の中には、積層造形時に割れ、層結合不良、不規則な微細構造などの問題が発生するものもあります。

標準化された材料データベースがなく、さまざまな3Dプリンティングシステム間での相互互換性が低いため、材料の開発や採用が難しくなっています。この問題は技術革新を遅らせ、産業界が金属積層造形を拡大することを難しくしています。

3Dプリンティング金属のエコシステム分析では、原材料サプライヤー、製造業者、流通業者、エンドユーザーを含むさまざまな利害関係者間の相互関連関係を特定し、分析します。原材料サプライヤーは金属鉱石を3Dプリント金属メーカーに提供します。流通業者と供給業者は、サプライチェーンを合理化し、業務効率と収益性を向上させるために、製造会社とエンドユーザーとの接点を確立します。

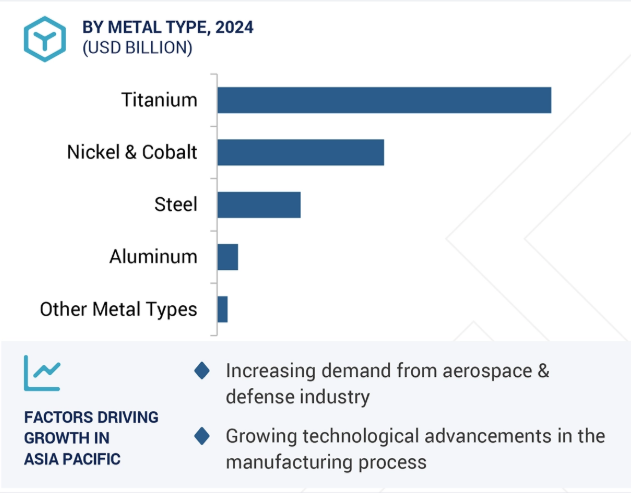

金属の種類別では、チタンが2030年に金額ベースで最大の市場シェアを占めるでしょう。

チタン金属は、3Dプリンティング金属市場において金属の種類別で最も高いシェアを占めています。その優れた高強度対重量比、耐食性、優れた生体適合性は、航空宇宙、医療、自動車などの主要エンドユーザー別産業の要件に密接に合致しています。チタンはその優れた高強度対重量比、耐食性、優れた生体適合性で特に知られており、高強度航空機部品、エンジン部品、整形外科用インプラント、歯科用インプラントなどの軽くて強い部品の生産に最適です。

防衛・航空宇宙産業では、強度に妥協することなく軽量化することが、性能と燃費を向上させるために最も重要です。従って、チタンは好まれる金属の一つです。バイオメディカル分野では、チタンの生体適合性と体液に対する耐性が、3Dプリントによるインプラントや補綴物に適しています。チタンは複雑な形状を最小限の廃棄物でプリントすることができるため、積層造形には大きな利点があります。

チタンは他の金属よりも高価ですが、高価値の用途におけるその利点は、出費を正当化します。様々な市場で広く使用されていることと、チタン加工を強化する3Dプリンティング技術の進歩が相まって、3Dプリンティング金属市場におけるチタンの主導的地位が明確になっています。

主要企業・市場シェア

技術別では、粉末床融合技術が2030年に最大の市場シェアを占めるでしょう。

粉末床融合(PBF)は、その精度、材料のユーティリティ、高性能分野での幅広い使用により、3Dプリント金属市場で最大のシェアを占めています。PBFには、選択的レーザー溶融(SLM)や電子ビーム溶融(EBM)のような方法が含まれ、高エネルギーの熱源を適用して微細な金属粉末の層を選択的に溶かします。この技術は、優れた機械的特性と寸法精度を備えた複雑な形状の製造を可能にし、航空宇宙、医療、自動車、防衛などの分野で非常に望まれています。

PBFの主な強みの1つは、高い形状分解能と少ない後処理で高密度の部品を作成できることです。また、チタン、アルミニウム、ステンレス、コバルトクロムなど幅広い金属に対応できるため、柔軟性と使いやすさがさらに向上します。PBFの技術は確立されており、古く成熟したハードウェア、ソフトウェア、材料のエコシステムに支えられています。

さらに、PBFはミッションクリティカルな用途、特に性能と安全性が譲れない航空宇宙産業やヘルスケア産業において、多くの認定を受けています。その拡張性、再現性、絶え間ない技術的進歩は、3Dプリンティング金属業界における主導的地位を揺るぎないものにしています。

用途別では、航空宇宙・防衛産業が2030年に最大の市場シェアを占める見込み

航空宇宙・防衛産業は、金属積層造形をいち早く採用し、高性能でミッションクリティカルな部品に与えられる特別な利点から利益を得ているため、3Dプリント金属市場で最大のシェアを占めています。どちらの業界も、過酷な条件にも耐えられる軽量で強度が高く、幾何学的に複雑な部品を必要としています。粉末床溶融法(PBF)や指向性エネルギー堆積法(DED)などの技術は、タービンブレード、エンジン部品、機体部品、熱交換器などの複雑な構造を、機械的強度を高めながら軽量化することを可能にします。

積層造形は、航空宇宙・防衛企業が部品を統合し、材料の無駄を最小限に抑え、サプライチェーンを短縮してコストを削減し、プロセスの効率を高めることを可能にします。スピードと精度が重要なこれらの市場では、迅速なプロトタイピング、反復、少量のカスタム部品の生産が特に重要です。さらに、規制機関やOEMが飛行や防衛用途の3Dプリント金属部品の認定を行うケースが増えており、採用が進んでいます。

世界中の防衛費が増加し、航空宇宙メーカーがより軽量で効率的な航空機の設計に取り組む中、最先端の製造ソリューションに対する需要は増加傾向にあります。これらの複合要因により、航空宇宙と防衛は3Dプリンティング金属市場で支配的なアプリケーションセグメントとなっています。

ヨーロッパは、その強固な産業基盤、技術的優位性、先端製造への戦略的投資に基づいて、2030年までに3Dプリンティング金属市場で最大のシェアを占めると予想されています。同地域は、特に航空宇宙、自動車、医療、防衛などのハイエンド分野で、金属積層造形を率先して取り入れてきました。Airbus社、Safran社、Rolls-Royce社などの大手航空宇宙企業は、軽量化、性能向上、開発サイクル短縮のため、3Dプリンティングを生産に幅広く取り入れています。

欧州連合(EU)と欧州政府も、研究開発投資、イノベーション・クラスター、業界連携を通じて、3Dプリンティング技術の開発に取り組む上で重要な役割を果たしてきました。ホライゾン・ヨーロッパやさまざまな政府プログラムは、次世代3Dプリンティングシステムと材料の開発を奨励し、この地域のエコシステムの強度をさらに高めています。

さらに、ヨーロッパは持続可能性とデジタル生産に重点を置いており、材料廃棄物の削減、現地生産、エネルギー消費の削減など、金属3Dプリントの利点とよく一致しています。この地域には洗練された金属3Dプリンターメーカーや材料プロバイダーが数多くあり、成熟したサプライチェーンが形成されています。

2025年4月、MaterialiseはOne Click Metalと提携し、同社の次世代Build Processor(NxG BP)をOne Click Metalの金属3Dプリントエコシステムに統合しました。この提携は、付加製造ワークフローを合理化・簡素化し、特に中堅市場分野のユーザーに、より効率的で柔軟かつ拡張性の高い3Dプリンティングソリューションを提供することを目的としています。

2025年4月、ティトミックはメタルパウダーワークスと戦略的パートナーシップを締結し、MPWのDirectPowder技術をティトミックのコールドスプレーシステムに統合しました。この提携は、航空宇宙、石油・ガス、エネルギー、MRO、その他のハイテク産業における重要な用途向けに金属粉末製造を最適化することを目的としています。

2025 年 3 月、レニショーはオーストリアの高品質金属粉末メーカーであるメタルパイン社と提携し、海洋アプリケーション向けの積層造形(AM)ソリューションを開発しました。この提携では、AM 用の銅ニッケル合金(CuNi)パウダーの製造に焦点を当て、ヨーロッパの主要な海軍部隊がレニショーの RenAM 500Q Flex システムを使用して交換パーツを内製できるようにします。

2025 年 3 月、EOS GmbH は、石油・ガス産業の厳しい規格である API 6ACRA 規格と材料呼称「120K」を満たすように設計されたニッケル基合金、NickelAlloy IN718 API を開発しました。これは、すべての標準IN718プロセスと互換性があります。

3Dプリンティング金属市場の主要プレーヤーは以下の通り。

3D Systems, Inc. (US)

Renishaw plc (UK)

Stratasys Ltd. (US)

General Electric Company (US)

Carpenter Technology Corporation (US)

Materialise (Belgium)

Sandvik AB (Sweden)

EOS GmbH (Germany)

Nano Dimension (US)

Nikon SLM Solutions AG (Germany)

Proto Labs (US)

Titomic (Australia)

Hoganas AB (Sweden)

Forward AM Technologies GmbH (Germany)

Pollen AM Inc. (France)

【目次】

はじめに

1

研究方法論

23

要旨

43

プレミアムインサイト

54

市場概要

86

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争の程度

5.4 マクロ経済見通し

5.5 2025年米国関税の影響:3Dプリンティング用金属市場 主要関税率の価格影響分析 国/地域への影響-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザー別産業への影響

5.6 エコシステム分析:3Dプリンティング金属市場

5.7 価格分析 主要企業の平均販売価格動向(エンドユーザー別) 平均販売価格動向(地域別)(2022-2024年 平均販売価格動向(金属種類別)(2022-2024年 平均販売価格動向(エンドユーザー別)(2022-2024年 平均販売価格動向(形態別)(2022-2024年 平均販売価格動向(技術別)(2022-2024年

5.8 バリューチェーン分析

5.9 サプライチェーン分析

5.10 貿易分析 2022-2024 輸出シナリオ 輸入シナリオ

5.11 主要技術分析 – 粉末床溶融 – バインダージェッティング – 金属押出 – 直接エネルギー蒸着 – 補足技術 – 金属鋳造と機械加工

5.12 AI/GENAIが3Dプリンティング金属市場に与える影響

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 特許分析

5.15 規制情勢 3dプリンティング金属市場における規制機関、政府機関、その他の組織の規制枠組み

5.16 主要会議・イベント(2025-2026年)

5.17 ケーススタディ分析

5.18 顧客に影響を与えるトレンドと混乱

5.19 投資と資金調達のシナリオ

3dプリンティング金属市場、金属種類別

99

6.1 はじめに

6.2 チタン

6.3 ステンレス鋼

6.4 ニッケル・コバルト

6.5 アルミニウム

6.6 その他

3Dプリンティング用金属市場、形態別

134

7.1 導入

7.2 粉末

7.3 フィルム

3Dプリンティング金属市場、技術別

155

8.1 粉末床融合

8.2 指向性エネルギー堆積法

8.3 バインダージェッティング

8.4 金属押出

8.5 その他

3Dプリンティング金属市場、エンドユーザー産業別

176

9.1 導入

9.2 航空宇宙・防衛

9.3 自動車

9.4 医療・歯科

9.5 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4171

- センサーパッチの世界市場規模は2032年までにCAGR 30.5%で拡大する見通し

- スクリーンレスディスプレイの世界市場規模調査:技術別(視覚イメージ、網膜ディスプレイ、シナプスインターフェース)、用途別(拡張現実、仮想現実)、最終用途別、地域別予測:2022-2032年

- 世界の液浸冷却市場規模/シェア/動向分析レポート(2025年~2030年):ハイパフォーマンスコンピューティング、エッジコンピューティング、暗号通貨マイニング

- 蒸気ボイラーシステムの中国市場:石油・ガス・石炭ボイラー、電気ボイラー、バイオマスボイラー

- 水素ガスインジェクター市場2025年(世界主要地域と日本市場規模を掲載):エジェクター/インジェクター、比例ソレノイド弁

- 世界のモバイルロボット市場(2025 – 2034):自動化レベル別、可搬質量別、エンドユーザー別分析レポート

- 世界のフロートガラス市場(~2030年):厚さ別(5mm以下、5~10mm、10mm以上)、製品別(透明フロートガラス、強化フロートガラス、着色フロートガラス、合わせフロートガラス)、最終用途別(建設・インフラ、自動車・輸送、太陽エネルギー)、地域別

- 健康食品用プラセンタプロテインの世界市場

- 油圧アタッチメントの中国市場:ブレーカー、グラップル、オーガー、ハーベスターヘッド、その他

- 自動ドリップ式コーヒーメーカー市場2025年(世界主要地域と日本市場規模を掲載):10カップ未満、10カップ以上

- 好酸球性喘息治療市場2025年(世界主要地域と日本市場規模を掲載):静脈内注入、皮下注射

- アクリル酸2-ジメチルアミノエチル(CAS 2439-35-2)の世界市場2019年~2024年、予測(~2029年)