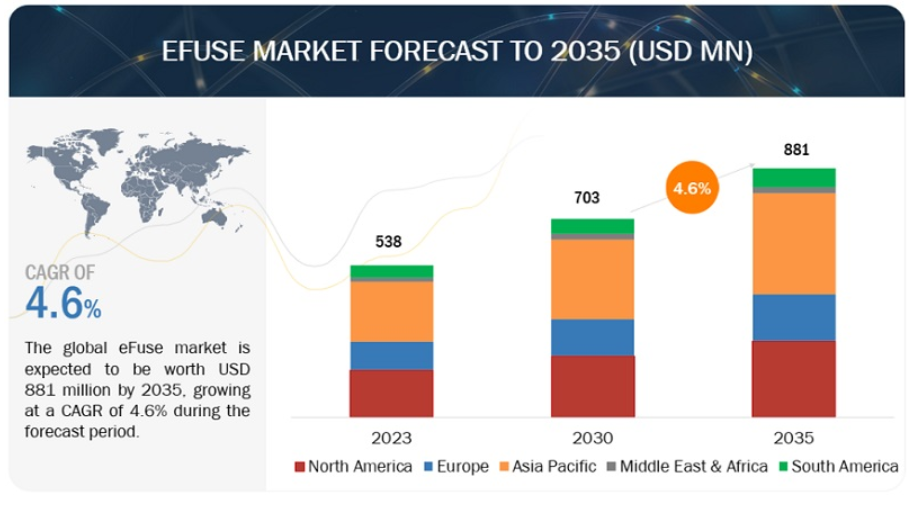

世界のeFuse市場は2035年までにCAGR 4.6%で成長、8億8100万米ドル規模となる見通し

eFuse市場は、2030年の推定7億300万米ドルから2035年には8億8100万米ドルに達すると予測され、予測期間中の年平均成長率は4.6%である。自動車用 eFuse ボックス、ボディ制御モジュール、ABS カード、エンジン制御ユニット、オーディオおよびセキュリティシステムなどのさまざまな電子サブアセンブリなど、自動車アプリケーションにおける eFuse の使用が増加した結果、この業界は大きく成長しました。過電流保護に関して言えば、eFuse は従来のヒューズよりも精度が高く、反応も迅速です。eFuse は、システムの安全性を向上させ、過剰設計のコンポーネントの必要性を低減することで、車両エレクトロニクスのコスト削減と効率向上を実現します。

市場動向

推進要因:電気自動車における高電圧アーキテクチャの用途拡大

電気自動車では、電気アーキテクチャとは、バッテリー、モーター、制御システムなど、電気の流れを管理するコンポーネントのネットワークを指します。従来、これらのシステムはDC(直流)400ボルト前後で動作していた。しかし、高電圧アーキテクチャは、DC600~800ボルト、場合によっては1200ボルトの範囲で動作するシステムを指します。高電圧アーキテクチャーの利点のひとつは、充電時間の短縮だ。電圧を上げることで、同じ電力量でも電流を減らすことができる。これは、直流急速充電ステーションでの充電時間の短縮につながる。高電圧システムでは充電時間を大幅に短縮できるため、EVは長距離移動により魅力的になる。このシナリオでは、従来の低電圧ヒューズは 800 ボルト、あるいは 1200 ボルトの EV システムのような高電圧環境では十分でない可能性があります。このシナリオにおける eFuse は、このような高電圧アプリケーションにおいて従来のヒューズを上回る以下のような利点を提供します:

正確な制御:e ヒューズは、より正確なトリップ電流を電子的にプログラムできるため、繊細な EV コンポーネントをより確実に保護できます。

より高速な応答時間:eFuse は従来のヒューズよりもはるかに高速に反応し、過渡電圧スパイクまたは短絡回路に対して優れた保護を提供します。

統合と通信:eFuse は車両の電子制御システムに統合できるため、診断と安全機能を向上させるためのリアルタイムのモニタリングとデータ収集が可能です。

制約: eFuse の運用に関わる技術的側面

eFuse には、端子数が多い、動作にバイアス電流が必要であるなど、いくつかの欠点があります。

端子数の増加: 端子が 2 つ(入力と出力)しかない従来のヒューズとは異なり、集積回路である e ヒューズは通常、動作に少なくとも 3 つの端子を必要とします:

入力: 入力: 電源が eFuse に入る場所。出力: 出力:eFuse から保護回路へ電力が出力される場所。接地: eFuse 内の内部回路が適切に機能するために必要です。スペースに制約のあるアプリケーションでは、余分な端子があると PCB レイアウトの配線が難しくなる場合があります。

バイアス電流要件:eFuse はその集積回路の性質上、作動していないときでも常に少量の電流を消費する内部回路を備えています。これはバイアス電流と呼ばれます。一般的には最小ですが、極めて低い消費電力が重要なアプリケーションでは考慮すべき要素です。

機会: 安全規格準拠の労力削減

これまで電子機器は、機器の種類に応じてさまざまな安全規格に準拠する必要がありました。つまり、機器は複数の規格の認証を受ける必要があった。関連する2つの規格は、情報通信機器に適用されるIEC 60950-1と、AV機器に適用されるIEC 60065であった。2020年12月、新規格IEC 62368-1が発効した。この新規格は、旧規格の要求事項を統合し、情報通信機器とAV機器の両方に適用される単一の規格となっている。つまり、製造業者は自社の機器を1つの規格に適合させるだけでよくなり、認証作業の負担が軽減される。

課題 頻繁な交換と産業廃棄物の処理

産業用フィルターは、大気や水質の保護に重要な役割を果たす一方で、頻繁な交換と廃棄が大きな課題となっている。これらの課題は、環境面、経済面、物流面に分類することができる:

フィルターの頻繁な交換は相当量の廃棄物につながり、多くの場合、埋立地行きになるか、フィルター素材や捕捉された汚染物質に応じて特殊な廃棄方法が必要になる。これは廃棄物管理インフラに負担をかけ、環境汚染の一因となる。

フィルターの入手と交換にかかるコストは、特に高性能または特殊なタイプの場合、かなりの額になる。これは産業施設の全体的な運営費に上乗せされ、予算を圧迫しかねない。フィルター交換作業には、機械や人員のダウンタイムが伴うことが多く、生産損失や潜在的な収益損失につながる。

この業界の注目すべきプレーヤーは、EFuse Marketと関連部品の老舗メーカーであり、財務的に強固な企業である。これらの企業は市場で大きな実績を持ち、幅広い製品を提供し、最先端技術を採用し、強固なグローバル販売・マーケティングネットワークを維持しています。この市場で著名な企業には、Analog Devices, Inc.(米国)、STMicroelectronics(スイス)、Monolithic Power Systems, Inc.(米国)、Microchip Technology(米国)、Qorvo, Inc.(米国)などがある。

エンドユーザー別では、オートメーション&トランスポーテーション市場が最も急成長すると予想される。

多くの変数により、eFuse 市場の自動化および輸送部門が最も速い速度で拡大している。まず、電気自動車の普及と自動車エレクトロニクスの発展により、信頼性の高い回路保護ソリューションの必要性が高まっている。第二に、輸送および工業プロセスの自動化には複雑な電子制御システムが必要である。これらのシステムにおいて、eFuse は電源異常からの保護に不可欠です。さらに、これらの産業では厳しい安全規制により信頼性の高い保護システムが必要とされているため、eFuse の需要が高まっており、現在最も成長率の高い市場カテゴリーとなっています。

パッケージタイプ別では、デュアルフラットノリード型が予測期間中に 2 番目の急成長を遂げる。

デュアルフラットノーリード型 eFuse パッケージは、スマートフォン、タブレット、その他のポータブル電子機器など、薄型化が重要な設計要件となる、スペースに制約のあるデバイスにとって特に重要です。また、DFNパッケージはプリント回路基板の製造および組み立て工程を簡素化します。リード線がないため、リード線の形成やはんだ付けが不要となり、製造コストの削減や、さまざまな産業におけるスリムな電子部品の全体的な組み立て効率の向上につながる可能性があります。このような利点に後押しされ、DFN eFuse はスマートフォン、ウェアラブル端末、携帯ゲーム機、さらには補聴器など、幅広い用途で採用されています。小型化された機能豊富な電子機器への需要が高まり続ける中、DFN eFuse市場は今後数年で大きな成長が見込まれています。

予測期間中、欧州は2番目に速い市場を占めると予想される。

欧州では、さまざまな要因により eFuse 市場が拡大しています。まず第一に、自動車の効率性と安全性を高めるために e ヒューズを含む最先端の電子部品が採用されていることが、同地域が自動車の技術革新と電動化に注力していることを後押ししている。第二に、インフラおよび再生可能エネルギープロジェクトの成長により、信頼性の高い回路保護ソリューションが求められており、eFuse はこれに不可欠です。さらに、製造業や電気通信など、いくつかの産業でデジタル化が進んでいるため、正確な保護機構と耐久性のある電子システムへのニーズが高まっています。eFuse の市場は、様々な産業および技術的な要求を満たすためにこれらの要因が連携した結果、ヨーロッパで拡大しています。

主要企業

EFuse 市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。EFuse市場の主要プレーヤーは、Analog Devices, Inc.(米国)、STMicroelectronics(スイス)、Monolithic Power Systems, Inc.(米国)、Microchip Technology(米国)、Qorvo, Inc.(米国)である。2019年から2023年にかけて、EFuse市場でより大きなシェアを獲得するために、製品の発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略がこれらの企業によって行われている。

この調査レポートは、eFuse市場をエンドユーザー別、タイプ別、パッケージタイプ別、用途別、地域別に分類している。

エンドユーザー別では、eFuse市場は以下のように区分されている:

自動車&輸送

航空宇宙&防衛

コンシューマー・エレクトロニクス

ヘルスケア

IT & テレコミュニケーション

その他

eFuse市場はタイプ別に以下のように区分される:

自動再試行タイプ

ラッチ型

パッケージタイプ別では、eFuse 市場は次のように区分される:

スモールアウトラインノーリード(SON)

デュアルフラットノーリード(DFN)

クアッドフラットノーリード(QFN)

薄型シュリンク小外形パッケージ(TSSOP)

その他

アプリケーション別では、eFuse市場は以下のように区分される:

ソリッドステートドライブ

ハードディスクドライブ

サーバーおよびデータセンター機器

カーエレクトロニクス

その他

eFuse市場は地域別に以下のように区分されている:

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

2023年2月、アナログ・デバイセズ社は2021年8月26日にマキシム・インテグレーテッド・プロダクツ社の買収を完了した。この買収により、アナログ・デバイセズは高性能アナログ半導体企業としての地位をさらに強化した。

2023年7月、Microchip Technology Inc.はインドでのプレゼンスを拡大するため、3億ドルの複数年投資計画を開始しました。この重要な動きは、同国における同社の事業を強化することを目的としています。この投資は、インドにおける足跡と活動を強化するMicrochip社の戦略的取り組みの一環です。

2023年1月、Vishay Intertechnology, Inc.は、コンパクトなパッケージにプログラム可能な電流制限と過電圧保護を搭載し、2.8V~23Vの幅広い動作電圧範囲を提供する新しいeヒューズを発表しました。SiP32433A/BやSiP32434A/Bなどのこれらのe-ヒューズは、産業機器、医療機器、ロボット、消費財、ホームオートメーションシステム、ゲーム機など、さまざまな用途向けに設計されています。システム設計において、正確な制御、迅速な故障応答、安全性と信頼性の向上を実現します。

【目次】

1 はじめに (ページ – 28)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.3.1.1 eヒューズ市場:タイプ別

1.3.1.2 市場:パッケージタイプ別

1.3.1.3 市場:アプリケーション別

1.3.1.4 市場:垂直方向別

1.3.2 対象市場

図1 efuse市場のセグメンテーション

1.3.3 地域範囲

1.3.4 年

1.4 単位

1.5 通貨

1.6 制限事項

1.7 利害関係者

1.8 景気後退の影響

2 調査方法(ページ数 – 33)

2.1 調査データ

図2 efuse市場:調査デザイン

2.2 市場の内訳とデータの三角測量

図 3 データの三角測量方法

2.2.1 二次データ

2.2.1.1 二次ソースからの主要データ

2.2.1.2 主な二次情報源のリスト

2.2.2 一次データ

2.2.2.1 専門家への一次インタビュー

2.2.2.2 主要な一次インタビュー参加者のリスト

2.2.2.3 主要な業界インサイト

2.2.2.4 一次データの内訳

2.3 範囲

図4 Eヒューズの需要を分析・評価するために考慮した主な指標

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図5 市場規模推定方法:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図6 市場規模推定手法:トップダウンアプローチ

2.4.3 需要サイド分析

2.4.3.1 地域別分析

2.4.3.2 国レベル分析

2.4.3.3 需要サイド分析の計算

2.4.3.4 需要側分析の前提条件

2.4.4 供給側分析

図 7 ヒューズの供給を評価するために考慮した主要ステップ

図 8 ヒューズ市場:供給側分析

2.4.4.1 供給側分析のための計算

2.4.4.2 供給側分析の前提条件

図 9 各社の収益分析(2022 年

2.4.5 予測

2.5 リスク評価

2.6 景気後退の影響

2.7 不況がエフューズ市場に与える影響を分析するために考慮したパラメータ

3 事業概要(ページ – 48)

表 1 ヒューズ市場のスナップショット

図 10 2023 年にはアジア太平洋地域が世界市場を席巻

図 11 2029 年には自動再試行がより大きな市場シェアを占める

図 12 予測期間中、クアッドフラット・ノーリード部門が最も高い CAGR を示す

図13 2024年から2029年にかけてソリッドステートドライブ分野が最大の市場シェアを占める

図 14 自動車・運輸分野が予測期間中に市場を支配する

4 PREMIUM INSIGHTS (ページ数 – 52)

4.1 フューズ市場におけるプレーヤーにとっての魅力的な機会

図 15 半導体産業への投資が予測期間中の市場を牽引

4.2 地域別市場

図 16 北米市場は予測期間中に最も高い成長率を示す

4.3 北米市場:産業別、国別

図 17 北米市場は航空宇宙・防衛と米国が支配的

4.4 タイプ別市場

図 18 2029 年にはラッチ式セグメントがより大きな市場シェアを占める

4.5 パッケージタイプ別市場

図 19 2029 年には小型外形リードなしセグメントが最大シェアを占める

4.6 アプリケーション別市場

図 20 2029 年にはソリッドステートドライブ・セグメントが市場を支配する

4.7 垂直市場別

図 21 2029 年には自動車・運輸分野が最大の市場シェアを占める

5 市場概観(ページ番号 – 56)

5.1 はじめに

5.2 市場ダイナミクス

図22 市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 EVにおける高電圧アーキテクチャの用途拡大

5.2.1.2 ダウンタイムとメンテナンスコストの削減

5.2.2 阻害要因

5.2.2.1 設計の複雑さとeFuse動作時のバイアス電流

5.2.3 機会

5.2.3.1 認証作業の軽減

5.2.3.2 ハイパースケールデータセンターの増加

5.2.3.3 EV における継続的な技術進歩

図23 電気自動車販売台数(百万台)、2018~2023年

5.2.4 課題

5.2.4.1 eFuse技術の認知度の低さ

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図24 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 主要プレーヤーのタイプ別価格動向(参考値

表2 主要プレーヤーが提供するヒューズのタイプ別価格動向(米ドル)

5.4.2 ヒューズの平均販売価格(タイプ別

表 3 電子ヒューズのタイプ別平均販売価格動向(2021~2023 年)(単位:米ドル

図25 ヒューズのタイプ別平均販売価格動向(2022~2024年

5.4.3 ヒューズの平均販売価格(地域別

表4 電子ヒューズの地域別平均販売価格(2021~2023年)(単位:米ドル

図26 電子ヒューズの平均販売価格動向(地域別)、2022~2024年

5.5 バリューチェーン分析

図27 市場:バリューチェーン分析

5.6 エコシステム分析

表 5:ヒューズのエコシステムにおける企業の役割

図 28 市場:エコシステム分析

5.7 投資と資金調達のシナリオ

図29 投資と資金調達のシナリオ

表6 アナログデバイス:資金調達の詳細

表7 マイクロチップテクノロジー:資金調達の詳細

表8 クオルボ:資金調達の詳細

5.8 技術分析

5.8.1 主要技術

5.8.1.1 PMOSゲート酸化膜アンチヒューズ

5.8.2 隣接技術

5.8.2.1 スマートフュージング

5.9 特許分析

図30 特許出願件数の多い上位10社

表9 市場関連の主要特許リスト(2020-2021年

5.10 貿易分析

5.10.1 輸出シナリオ

表10 HSコード842199対応製品の国別輸出データ(2021~2023年)(千米ドル

図31 HSコード8542対応製品の輸出データ(国別、2021~2023年)(千米ドル

5.10.2 輸入シナリオ

表11 HSコード8542対応製品の国別輸入データ(2021~2023年)(千米ドル

図32 HSコード842199対応製品の輸入データ(2021~2023年)(千米ドル

5.11 主要な会議とイベント(2024~2025年

表12 市場:主要な会議とイベント(2024~2025年

5.12 関税、規制環境、規格

5.12.1 エフューズ製品に関連する関税

表13 市場:平均関税、2022年

5.12.2 Eヒューズ市場に関連する規制機関、政府機関、その他の団体

表 14 北米:規制機関、政府機関、その他の団体一覧

表15 欧州:規制機関、政府機関、その他の団体一覧

表16 アジア太平洋地域:規制機関、政府機関、その他団体のリスト

表17 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表18 世界全体:規制機関、政府機関、その他の組織の一覧

5.12.3 EFUSEに関連するコードと規格

表19 北米:コードと規制

表20 アジア太平洋地域:法規制

表 21 世界各国の法規制

5.13 ポーターの5つの力分析

図 33 市場:ポーターの 5 つの力分析

表22 市場:ポーターの5つの力分析

5.13.1 新規参入の脅威

5.13.2 供給者の交渉力

5.13.3 買い手の交渉力

5.13.4 代替品の脅威

5.13.5 競合の激しさ

5.14 事例分析(ユースケース)

5.14.1 efuses はデータセンターの中断のない運用を保証する

5.14.2 EV バッテリー管理システムの高容量リチウムイオン電池パックを内部短絡や電流から保護するヒューズ

5.14.3 ヒューズは精密な電子機器や損傷から MRI 装置を保護する

5.15 主要な利害関係者と購買基準

5.15.1 購入プロセスにおける主要関係者

図 34 上位 3 業種の購買プロセスにおける主要関係者の影響力

表 23:ヒューズ市場:上位 3 業種の購買プロセスにおける関係者の影響力

5.15.2 購入基準

図 35 上位 3 業種における主な購買基準

表24 上位3業種の主な購買基準

6 エフューズ市場:パッケージタイプ別(ページ – 84)

6.1 はじめに

図36 パッケージタイプ別市場、2023年

表25:包装タイプ別市場、2022~2029年(百万米ドル)

表26:包装タイプ別市場、2030~2035年(百万米ドル)

6.2 小型アウトラインノーリード

6.2.1 プリント回路基板での用途拡大が需要を牽引

表27 無鉛小型外形:地域別市場、2022~2029年(百万米ドル)

表28 外形寸法が小さいノーリード:2030~2035年地域別市場(百万米ドル)

6.3 デュアルフラットノーリード

6.3.1 電子機器の小型化需要の高まりが需要を押し上げる

表29 デュアルフラットノーリード:地域別市場:2022~2029年(百万米ドル)

表30 デュアルフラットノーリード:地域別市場:2030~2035年(百万米ドル)

6.4 クワッドフラットノーリード

6.4.1 コスト効率と高い熱性能が市場を押し上げる

表31 クアッドフラットノーリード:地域別市場:2022-2029年(百万米ドル)

表32 クアッドフラットノーリード:地域別市場:2030-2035年(百万米ドル)

6.5 薄型シュリンク小型外形パッケージ

6.5.1 小型設計が需要を加速する

表33 薄型シュリンク小型外形パッケージ:地域別市場:2022-2029年(百万米ドル)

表34 薄型シュリンク小型外形パッケージ:地域別市場:2030-2035年(百万米ドル)

6.6 その他の包装タイプ

表35 その他の包装タイプ:2022-2029年地域別市場(百万米ドル)

表36 その他の包装タイプ:地域別市場、2030-2035年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 8994